Phân tích cổ phiếu tiềm năng CTG

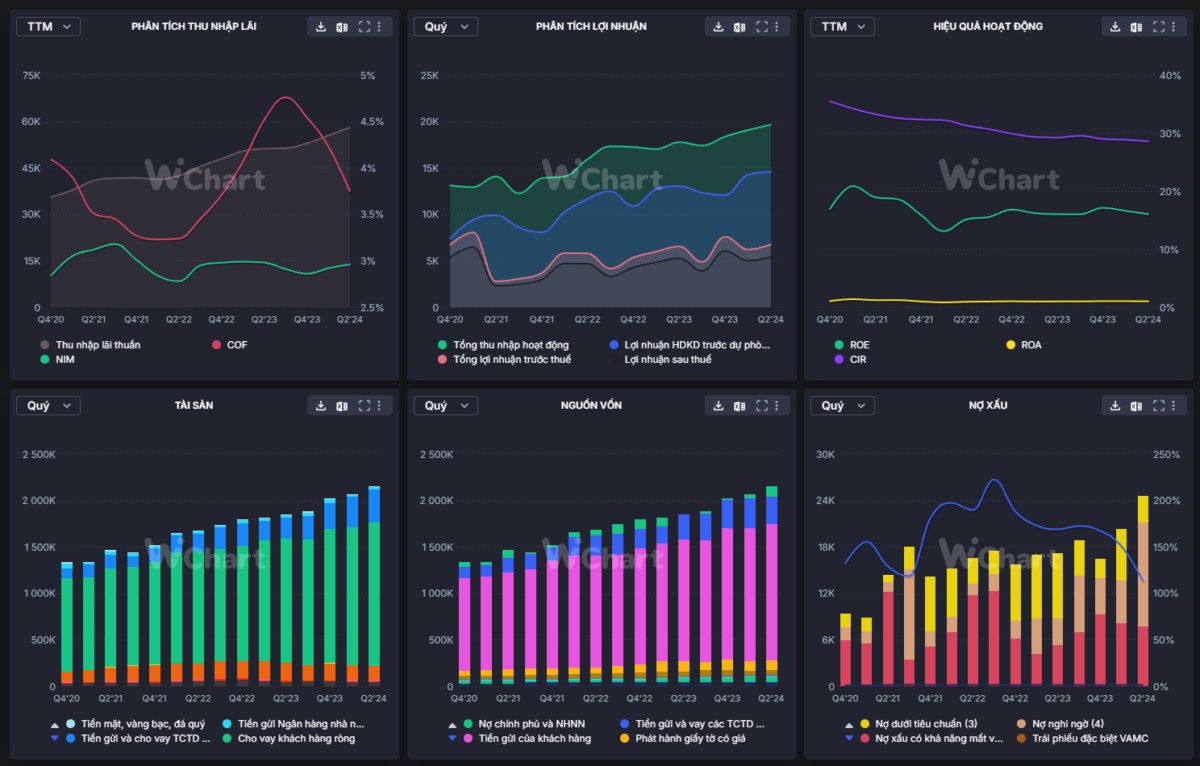

Lợi nhuận tăng trưởng cao ·LNTT 4Q23 tăng mạnh +43.9%n/n lên 7,699 tỷ đồng nhờ thu nhập lãi thuần tăng trưởng cao (+13.4%n/n) và chi phí hoạt động giảm (-0.9%n/n) và chi phí dự phòng rủi ro giảm (-19.2%n/n)

·Kết quả lũy kế, LNTT 2023 tăng +19.8%n/n lên 25,100 tỷ đồng, hoàn thành 120% kế hoạch LNTT 2023.

·CTG dự kiến tăng LNTT 2024 là +10%n/n trong kịch bản cơ sở và +15%n/n trong kịch bản tích cực.

Tăng trưởng tín dụng nhanh hơn ngành

·Tăng trưởng tín dụng tăng mạnh trong giai đoạn cuối năm từ 8.7%svđn trong 3Q23 lên 15.6%svđn trong 4Q23, cao hơn mức 13.5%svđn của ngành và 12.1%svđn của năm 2022. Động lực chủ yếu đến từ cho vay bán lẻ (+17.8%svđn), SME (+14% svđn) và FDI (+35%svđn), trong khi cho vay doanh nghiệp lớn có mức tăng trưởng vừa phải là 8.3%svđn.

·Mục tiêu tăng trưởng tín dụng năm 2024 là 10-15%. CTG tiếp tục tập trung vào SME và bán lẻ; và duy trì tín dụng lành mạnh bằng cách kiểm soát cho vay các lĩnh vực sắt thép, vật liệu và trái phiếu doanh nghiệp.

·NIM 2023 duy trì ở mức 2.91% (so với 2.93% của năm 2022) - kiểm soát tốt hơn các ngân hàng khác trong ngành. NIM 2024 ước tính có thể đạt 3% nhờ duy trì COF thấp trong bối cảnh lãi suất thấp.

NPL được kiểm soát tốt với dự phòng dự phòng thấp hơn

·NPL 4Q23 (nhóm 2-5)/NPL (nhóm 3-5) giảm xuống 2.7%/1.1% (so với 3.7%/1.4% của 3Q23). LLCR duy trì ở mức 167% trong 4Q23 (so với 172% của 3Q23), vẫn thuộc nhóm cao nhất ngành.

·Nợ tái cơ cấu năm 2023 theo thông tư 02/2023/TT-NHNN là hơn 17,000 tỷ đồng, tương đương 1.15% dư nợ

·Kế hoạch quản lý NPL 2024 dưới 1.8% và chi phí dự phòng 2024 khoảng 16,000-18,000 tỷ đồng (-32%n/n).

Khuyến nghị và xếp hạng

·CTG đang giao dịch ở mức PB là 1.49x và P/Bfw là 1.27x, so với mức trung bình các ngân hàng trong ngành là 1.7x và trung bình 5 năm là 1.34x.

VỀ CHI TIẾT XIN MỜI ANH CHỊ VUI LÒNG THEO DÕI VIDEO BÊN DƯỚI ĐỂ HIỂU RÕ HƠN VỀ CỔ PHIẾU CTG TRONG THỜI GIAN SẮP TỚI

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()