OPEC+ tăng sản lượng dầu khi cuộc chiến tại Iran làm gián đoạn nguồn cung

Các cuộc tấn công của Mỹ và Israel vào Iran đã đẩy thị trường năng lượng toàn cầu vào tình trạng căng thẳng địa chính trị gay gắt nhất trong nhiều thập kỷ. Phản ứng của thị trường sẽ phụ thuộc ít hơn vào hạn ngạch của OPEC+ và nhiều hơn vào khả năng duy trì của một tuyến đường thủy hẹp duy nhất.

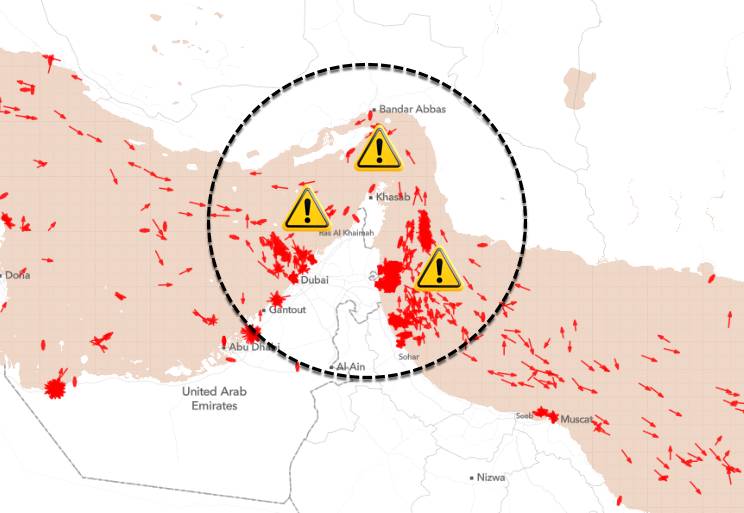

Eo biển Hormuz — rộng 18 dặm ở điểm hẹp nhất — từ lâu đã được mô tả như huyết mạch của thị trường dầu mỏ toàn cầu. Mỗi ngày, khoảng 20 triệu thùng dầu thô đi qua eo biển này, chiếm hơn một phần năm nguồn cung dầu thế giới. Cuối tuần vừa qua, huyết mạch này đã suýt bị đứt lìa.

Sau các cuộc tấn công của Mỹ và Israel vào Iran, Tehran đã đưa ra cảnh báo, đóng cửa eo biển đối với hoạt động hàng hải thương mại. Hàng trăm tàu thuyền đã nhổ neo. Ít nhất ba tàu chở dầu đã quay đầu hoàn toàn thay vì mạo hiểm đi qua. Các công ty bảo hiểm rủi ro chiến tranh đã gửi thông báo hủy hợp đồng cho các chủ tàu - một động thái bất thường - và phí bảo hiểm cho các chuyến đi ở Vịnh đã tăng lên gần 50%. Đối với một con tàu trị giá 100 triệu đô la, chi phí bảo hiểm mỗi chuyến đi có thể tăng từ 250.000 đô la lên 375.000 đô la chỉ sau một đêm. Thông điệp từ các nhà bảo hiểm rất rõ ràng: việc tính toán rủi ro ở Vịnh đã thay đổi về cơ bản.

Phản ứng khiêm tốn của OPEC+

Trong bối cảnh đó, tám thành viên OPEC+ đã nhất trí tổ chức phiên họp khẩn cấp và đồng ý tăng sản lượng thêm 206.000 thùng mỗi ngày trong tháng Tư - con số này chỉ chiếm chưa đến 0,2% tổng nguồn cung toàn cầu. Quyết định này, dù mang ý nghĩa biểu tượng quan trọng vì nó chấm dứt giai đoạn tạm dừng tăng sản lượng kéo dài ba tháng, nhưng về mặt phân tích, nó không đủ để ổn định thị trường.

Vấn đề cốt lõi là vấn đề cấu trúc: OPEC+ đã tự làm suy yếu vùng đệm của chính mình. Nhiều năm cắt giảm sản lượng có kiểm soát đã khiến nhóm này có công suất dự trữ đáng kể, tập trung gần như hoàn toàn ở Ả Rập Xê Út và UAE. Và điều quan trọng là, cả hai quốc gia này đều phải đối mặt với những hạn chế về vận tải biển tương tự như những gì đang gây khó khăn cho mọi nhà xuất khẩu khác ở vùng Vịnh. Công suất dự trữ không thể xuất khẩu, xét về mặt thị trường, chẳng khác nào không có công suất.

Nhận định của Rystad Energy rằng việc tăng sản lượng "không có khả năng ổn định thị trường" là đúng về mặt lý lẽ. Giá dầu phản ánh lượng dầu vận chuyển đến nhà máy lọc dầu, chứ không phải hạn ngạch. Điều quan trọng là số thùng dầu đến được các nhà máy lọc dầu, chứ không phải số thùng dầu được cho phép trong thông cáo chung Vienna.

Ba kịch bản, ba kết quả

Diễn biến giá dầu trong ngắn hạn về cơ bản phụ thuộc vào tình trạng hoạt động của eo biển Hormuz, và ba kịch bản nằm trong phạm vi khả thi.

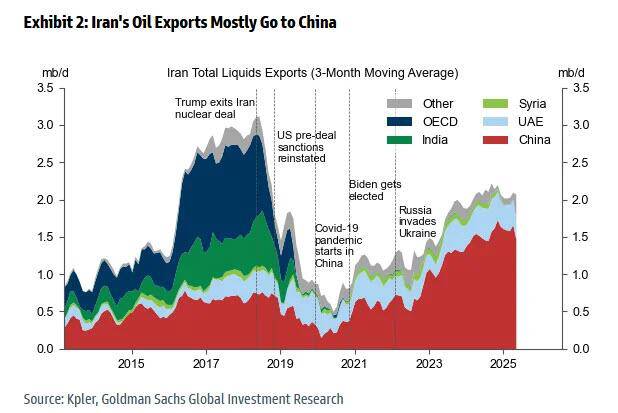

Kịch bản thứ nhất: Gián đoạn ngắn hạn, bình thường hóa nhanh chóng. Ngoại trưởng Iran đã ra tín hiệu rằng Tehran không có ý định đóng cửa vĩnh viễn – và logic kinh tế củng cố tín hiệu đó. Khoảng 80% trong số khoảng 1,6 triệu thùng dầu xuất khẩu mỗi ngày của Iran là sang Trung Quốc. Việc phong tỏa eo biển Hormuz kéo dài, trên thực tế, là một hành động tự gây hại về kinh tế của một chính phủ đồng thời phải hứng chịu các cuộc tấn công quân sự. Về phía mình, Trung Quốc có cả đòn bẩy ngoại giao và động lực chiến lược để gây áp lực buộc Tehran mở cửa trở lại. Trong kịch bản này, sự tăng giá hiện tại – dầu Brent chạm mức 80 đô la một thùng trong giao dịch OTC hôm Chủ nhật, tăng từ 73 đô la hôm thứ Sáu – chỉ là giai đoạn chuyển tiếp.

Kịch bản thứ hai: Tình trạng bất ổn kéo dài, phí bảo hiểm cao. Nếu các cuộc đình công tiếp tục và Iran đáp trả bằng cách lợi dụng việc gián đoạn vận chuyển hàng hóa như một công cụ bất đối xứng, thị trường sẽ bước vào giai đoạn định giá phí bảo hiểm rủi ro kéo dài. Chi phí bảo hiểm vẫn ở mức cao, thời gian hành trình kéo dài do tàu phải chuyển hướng vòng qua Mũi Hảo Vọng, và giá cước vận chuyển tăng mạnh. Chuỗi cung ứng toàn cầu phải chịu một cú sốc kéo dài thay vì một cú sốc đột ngột. Trong môi trường này, giá dầu Brent có khả năng ổn định trong khoảng 85-95 USD, với sự biến động đáng kể tùy thuộc vào diễn biến thông tin.

Kịch bản thứ ba: Đóng cửa hoàn toàn, nhu cầu bị triệt tiêu. Nếu Iran chuyển từ quấy rối sang can thiệp tích cực — lên tàu, rải thủy lôi ở vùng tiếp cận, tấn công tên lửa liên tục — thị trường sẽ phải đối mặt với cú sốc nguồn cung thực sự ở quy mô lịch sử. Các nhà phân tích từ RBC và Barclays đã chỉ ra mức giá 100 đô la/thùng là mục tiêu khả thi, và các nhà lãnh đạo Trung Đông cũng đã đưa ra cảnh báo tương tự cho Washington. Ở mức giá đó, việc triệt tiêu nhu cầu trở thành một tác động mạnh mẽ, đặc biệt là ở các thị trường mới nổi nhạy cảm về giá cả, vốn đã phải gánh chịu gánh nặng nợ bằng đô la.

Cơ chế truyền tải vận tải biển

Điều làm nên sự khác biệt của cuộc khủng hoảng vùng Vịnh lần này so với các cuộc khủng hoảng trước đây là tốc độ mà thị trường tài chính — đặc biệt là bảo hiểm và vận tải biển — đang chuyển hóa rủi ro địa chính trị thành hiện thực kinh tế. Các công ty bảo hiểm rủi ro chiến tranh đã không chờ đến khi thị trường mở cửa vào thứ Hai để hành động; họ đã gửi thông báo hủy hợp đồng ngay trong cuối tuần. Điều này phản ánh cả mức độ nghiêm trọng của rủi ro được nhận định và những bài học kinh nghiệm từ sự gián đoạn ở Biển Đỏ năm 2024, khi việc chậm trễ trong phản hồi bảo hiểm đã khiến các hãng vận tải gặp rủi ro.

Hậu quả thực tế là ngay cả việc đóng cửa một phần, không rõ ràng eo biển Hormuz cũng dẫn đến sự leo thang chi phí ngay lập tức trên toàn bộ chuỗi cung ứng toàn cầu. Giá thuê tàu chở dầu sẽ tăng vọt. Chi phí ban đầu sẽ do các công ty thương mại và nhà máy lọc dầu gánh chịu, sau đó được chuyển sang người tiêu dùng cuối cùng. Đối với các nền kinh tế vốn đã phải đối phó với hậu quả lạm phát sau đại dịch, một cú sốc nguồn cung năng lượng kéo dài sẽ xảy ra vào thời điểm bất lợi về mặt cấu trúc.

Hạn chế về địa chính trị đối với giải pháp thị trường

Thị trường cuối cùng muốn sự rõ ràng — một sự mở cửa trở lại dứt khoát hoặc một sự chuyển hướng rõ ràng. Thay vào đó, những gì họ nhận được là sự mơ hồ có chủ đích. Việc Iran đồng thời phô trương sức mạnh quân sự và phát tín hiệu ngoại giao ở eo biển Hormuz phản ánh một nỗ lực hợp lý nhằm giành được lợi thế đàm phán mà không gây ra phản ứng mà Tehran lo sợ nhất: một liên minh quốc tế thống nhất, dựa trên lợi ích kinh tế của Trung Quốc, đòi hỏi bình thường hóa.

Điều nghịch lý là động lực đó lại là yếu tố ổn định nhất trong tình hình hiện tại. Sự phụ thuộc của Trung Quốc vào dầu thô của Iran, và sự phụ thuộc của Iran vào doanh thu từ Trung Quốc, tạo ra một động lực song phương mạnh mẽ cho việc giảm leo thang căng thẳng, hoạt động độc lập với các ưu tiên chiến lược của Mỹ hoặc Israel. Bắc Kinh không phải là một bên thụ động trong vấn đề này.

Phần kết luận

Việc OPEC+ công bố tăng sản lượng hôm Chủ nhật nên được hiểu là một cử chỉ chính trị hơn là một sự can thiệp vào thị trường. Các yếu tố thực sự quan trọng — tình trạng hoạt động của eo biển Hormuz, cường độ và thời gian các cuộc tấn công của Mỹ và Israel, và tốc độ đàm phán ngoại giao — hoàn toàn nằm ngoài tầm kiểm soát của nhóm này.

Trong ngắn hạn, thị trường dầu mỏ dự kiến sẽ tiếp tục biến động và chịu ảnh hưởng mạnh mẽ bởi các tin tức. Tuy nhiên, phân tích kinh tế cơ bản cho thấy việc đóng cửa hoàn toàn eo biển Hormuz trong thời gian dài khó có thể xảy ra, chính vì điều đó sẽ gây tổn hại cho các bên có khả năng ngăn chặn nó nhất. Con đường khả thi hơn là phí bảo hiểm rủi ro tăng cao, chi phí vận chuyển tăng đáng kể và giá dầu Brent ổn định ở mức cao hơn đáng kể so với mức trước xung đột — không phải vì nguồn cung bị suy giảm về mặt cấu trúc, mà vì thị trường hiện đang trả giá cho giá trị của sự không chắc chắn.

Mức phí bảo hiểm đó có tên gọi là rủi ro địa chính trị. Cuối tuần này, giá của nó đã tăng lên đáng kể.

-----------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()