100+ theo dõi

Nới room vốn ngắn hạn: hỗ trợ tín dụng nhưng tăng áp lực thanh khoản

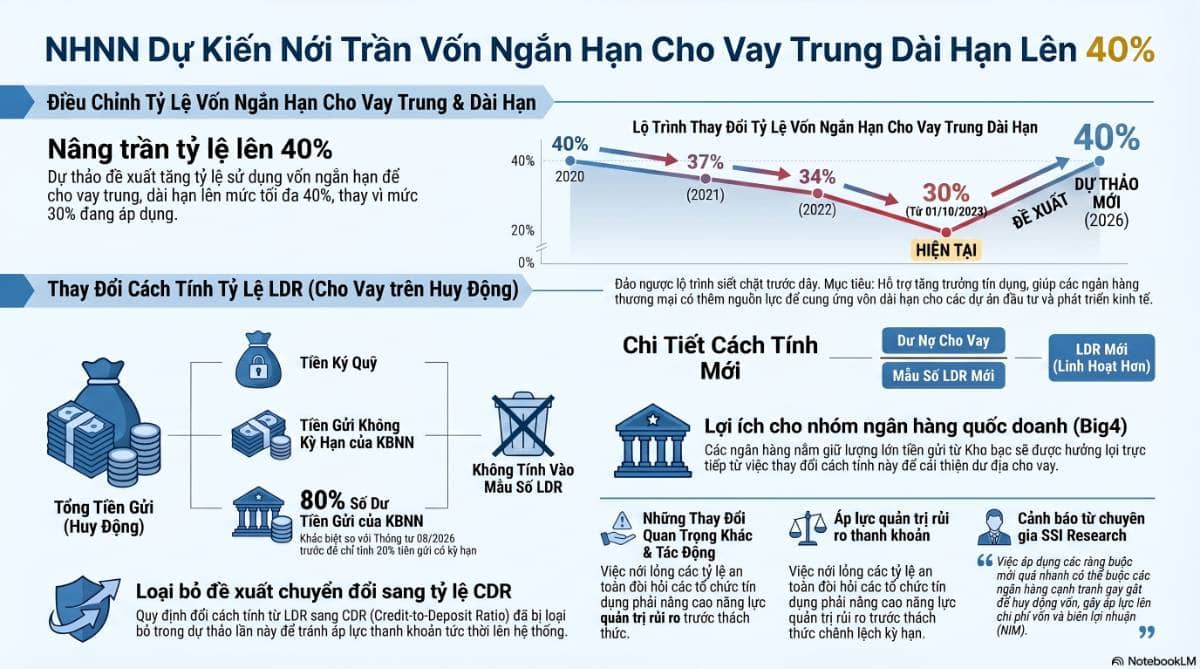

Dự thảo sửa đổi Thông tư 22 của Ngân hàng Nhà nước cho thấy định hướng chính sách đang nghiêng về hỗ trợ tăng trưởng tín dụng trong giai đoạn nền kinh tế cần thêm nguồn vốn trung — dài hạn. Điểm đáng chú ý nhất là đề xuất nâng tỷ lệ vốn ngắn hạn được sử dụng để cho vay trung — dài hạn từ mức 30% hiện tại lên tối đa 40%.

Về bản chất, đây là bước nới điều kiện bảng cân đối cho các ngân hàng. Khi trần được nâng từ 30% lên 40%, hệ thống có thêm dư địa sử dụng nguồn vốn ngắn hạn để tài trợ cho các khoản vay dài hạn hơn, đặc biệt trong các lĩnh vực như bất động sản, hạ tầng, sản xuất, đầu tư dự án và tín dụng cá nhân kỳ hạn dài.

Nếu được thông qua, chính sách này có thể giúp tăng khả năng cung ứng vốn, giảm áp lực kìm hãm tăng trưởng tín dụng và hỗ trợ một số ngành có nhu cầu vốn dài hạn lớn. Trong ngắn hạn, nhóm ngân hàng có tỷ lệ vốn ngắn hạn cho vay trung — dài hạn đang tiệm cận ngưỡng quy định sẽ được hưởng lợi rõ hơn, do có thêm không gian tăng trưởng tài sản sinh lời.

Tuy nhiên, mặt trái là rủi ro chênh lệch kỳ hạn sẽ gia tăng. Nguồn vốn huy động của ngân hàng phần lớn có kỳ hạn ngắn, trong khi các khoản cho vay trung — dài hạn có vòng quay vốn chậm hơn. Khi tỷ trọng cho vay dài hạn tăng, ngân hàng sẽ nhạy cảm hơn với biến động lãi suất, áp lực rút tiền gửi và chi phí huy động vốn.

Bên cạnh đó, dự thảo cũng điều chỉnh cách tính tỷ lệ dư nợ cho vay so với tổng tiền gửi, tức LDR. Một số khoản như tiền ký quỹ, tiền gửi vốn chuyên dùng của khách hàng, tiền gửi không kỳ hạn của Kho bạc Nhà nước và 80% số dư tiền gửi Kho bạc có thể bị loại khỏi mẫu số khi tính LDR. Điều này khiến việc đo lường thanh khoản trở nên thận trọng hơn, phản ánh đúng hơn phần vốn thực sự ổn định mà ngân hàng có thể sử dụng.

Đáng chú ý, quy định chuyển từ LDR sang CDR đã không còn xuất hiện trong dự thảo lần này. Đây là điểm giúp giảm bớt áp lực tức thời lên các ngân hàng có tốc độ tăng trưởng tín dụng cao, bởi nếu áp dụng CDR ngay, nhiều ngân hàng sẽ phải cạnh tranh huy động mạnh hơn, phát hành chứng chỉ tiền gửi hoặc trái phiếu dài hạn, qua đó làm tăng chi phí vốn và gây áp lực lên NIM.

Hàm ý đầu tư là chính sách này mang tính hỗ trợ đối với nhóm ngân hàng và các ngành sử dụng vốn trung — dài hạn, nhưng không đồng nghĩa với việc rủi ro thanh khoản biến mất. Nhà đầu tư nên theo dõi kỹ các chỉ số như LDR, tỷ lệ vốn ngắn hạn cho vay trung — dài hạn, tăng trưởng tín dụng, tăng trưởng huy động, chi phí vốn và NIM của từng ngân hàng.

Tóm lại, việc nới trần vốn ngắn hạn cho vay trung — dài hạn lên 40% là tín hiệu hỗ trợ tín dụng và tăng trưởng kinh tế. Tuy nhiên, đây là chính sách “nới có điều kiện”: giúp ngân hàng có thêm dư địa cho vay, nhưng đồng thời đòi hỏi quản trị thanh khoản và chênh lệch kỳ hạn chặt chẽ hơn trong chu kỳ lãi suất còn nhiều biến động.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()