Nghịch lý thị trường: Bất ổn tăng cao nhưng Vàng vẫn suy yếu

Những con số thống kê chính cho thấy một bức tranh đáng mừng. Lạm phát giá tiêu dùng tại Hoa Kỳ đã giảm mạnh so với mức đỉnh năm 2022, và các nhà hoạch định chính sách đã thận trọng tuyên bố chiến thắng trước giai đoạn lạm phát tồi tệ nhất trong bốn thập kỷ qua. Thị trường đã phản ứng phù hợp, dự báo sự trở lại dần dần với môi trường lãi suất thấp, lạm phát thấp, nhìn chung phù hợp với chuẩn mực trước đại dịch.

Câu chuyện đó cần được xem xét kỹ lưỡng hơn nhiều so với hiện tại.

Phân tích kỹ lưỡng dữ liệu CPI gần đây cho thấy rằng động lực giảm phát đẩy các con số tổng quan xuống thấp hơn tập trung vào một nhóm các thành phần rất hẹp, chủ yếu là giá năng lượng và, ở mức độ thấp hơn, xe đã qua sử dụng. Loại bỏ những thành phần đó, bức tranh hiện ra không phải là giảm phát trên diện rộng mà là áp lực giá cả dai dẳng, khó giảm trên phần lớn rổ hàng tiêu dùng.

Hoa Kỳ chưa kiềm chế được lạm phát. Hiện tại, nước này đã được cứu vãn nhờ giá dầu giảm. Hai điều đó hoàn toàn khác nhau, và sự khác biệt này vô cùng quan trọng khi căng thẳng địa chính trị ở Trung Đông một lần nữa đe dọa đảo ngược đà tăng trưởng năng lượng vốn đã giúp Cục Dự trữ Liên bang rất nhiều trong việc kiềm chế lạm phát.

Phân tích chi tiết chỉ số CPI: Những điều mà tiêu đề che giấu

Chỉ số giá tiêu dùng (CPI) là một chỉ số tổng hợp có trọng số. Khi các nhà phân tích và bình luận viên viện dẫn sự giảm của chỉ số này như bằng chứng về sự thành công của quá trình giảm lạm phát, họ đang mô tả hành vi của chỉ số tổng hợp, chứ không nhất thiết là các thành phần cấu thành của nó. Các chỉ số tổng hợp có thể giảm vì nhiều lý do cấu trúc khác nhau, và những lý do đó mang lại những hàm ý hoàn toàn khác nhau đối với tính bền vững của xu hướng này.

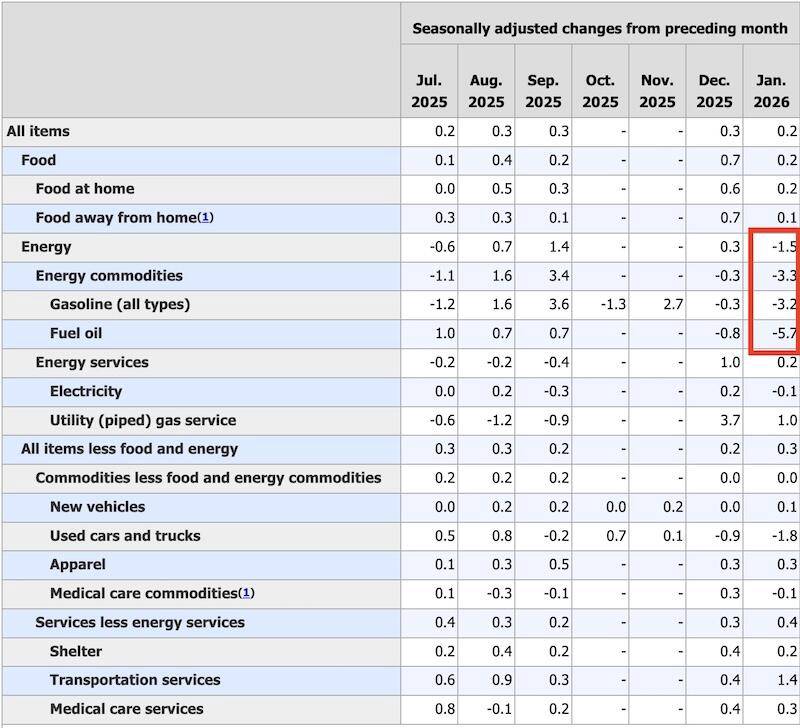

Tình trạng giảm phát hiện nay phần lớn bắt nguồn từ lĩnh vực năng lượng. Giá xăng, dầu nhiên liệu và các dịch vụ năng lượng nói chung đã đạt đỉnh vào giữa năm 2022 và giảm đáng kể kể từ đó, kéo chỉ số tổng thể xuống thấp hơn ngay cả khi các thành phần khác tiếp tục tăng.

Lạm phát dịch vụ nói chung, bao gồm chăm sóc sức khỏe, giáo dục, giải trí và chăm sóc cá nhân, đã cho thấy sự dai dẳng đáng kể, vẫn cao hơn nhiều so với mục tiêu 2% của Cục Dự trữ Liên bang.

Giá thực phẩm, dù có giảm nhẹ, vẫn chưa đảo chiều. Lạm phát hàng hóa cốt lõi, không bao gồm hàng hóa năng lượng, đã giảm đáng kể hơn nhưng sự điều chỉnh này hiện đã gần như cạn kiệt. Động lực giảm phát từ sự bình thường hóa hàng hóa, được thúc đẩy bởi việc khôi phục chuỗi cung ứng sau đại dịch, là một sự điều chỉnh nhất thời chứ không phải là một xu hướng mang tính cấu trúc.

Điểm mấu chốt là: các thành phần của lạm phát vốn nhạy cảm nhất với chính sách tiền tệ như chi phí nhà ở, tiền lương ngành dịch vụ và các chỉ số giá cả cứng nhắc vẫn ở mức cao. Các thành phần đã giảm phần lớn nằm ngoài tầm ảnh hưởng trực tiếp của Cục Dự trữ Liên bang (Fed), do thị trường hàng hóa toàn cầu và các điều chỉnh nguồn cung mang tính đặc thù. Một ngân hàng trung ương thực hiện các điều chỉnh sau để giải quyết các thành phần trước có nguy cơ mắc phải sai lầm chính sách nghiêm trọng.

Sự phụ thuộc vào năng lượng của quá trình giảm lạm phát gần đây

Để hiểu rõ tính dễ tổn thương của quỹ đạo lạm phát hiện tại, cần phải định lượng mức độ phụ thuộc của những tiến bộ gần đây vào giá năng lượng.

Tỷ trọng trực tiếp của năng lượng trong chỉ số giá tiêu dùng (CPI) xấp xỉ 7%, một tỷ lệ có vẻ khiêm tốn. Nhưng ảnh hưởng của năng lượng đến mức giá chung lớn hơn đáng kể so với tỷ trọng trực tiếp này.

Năng lượng là chi phí đầu vào cho sản xuất, vận tải, nông nghiệp và dịch vụ. Khi giá năng lượng giảm, những khoản giảm chi phí đó sẽ lan truyền, với độ trễ, qua các chuỗi sản xuất và phân phối cung cấp hầu hết mọi mặt hàng trong giỏ hàng tiêu dùng. Ngược lại, khi giá năng lượng tăng, quá trình truyền dẫn diễn ra theo chiều ngược lại.

Sự gia tăng lạm phát giai đoạn 2021-2022 không chỉ hoàn toàn do ngành năng lượng gây ra, nhưng năng lượng là yếu tố thúc đẩy mạnh mẽ nhất. Sự đảo chiều của đợt tăng lạm phát đó diễn ra theo một động lực tương tự nhưng ngược lại: chi phí năng lượng giảm đã mang lại sự giảm nhẹ trực tiếp cho người tiêu dùng, đồng thời giảm bớt áp lực chi phí trên toàn chuỗi cung ứng.

Nếu loại bỏ đóng góp của ngành năng lượng, tỷ lệ lạm phát thực tế sẽ thấp hơn đáng kể so với những con số được công bố.

Đây không phải là một nhận định phân tích mới lạ. Chỉ số chi tiêu tiêu dùng cá nhân (PCP) – thước đo ưa thích của Cục Dự trữ Liên bang – cùng với các biến thể trung bình cốt lõi và trung bình đã được điều chỉnh của nó, đều cố gắng kiểm soát sự biến động của giá năng lượng và thực phẩm chính vì các nhà hoạch định chính sách nhận ra xu hướng che khuất các xu hướng lạm phát tiềm ẩn. Điều trớ trêu hiện nay là sự tăng giá năng lượng đã che khuất một xu hướng lạm phát dai dẳng theo hướng dường như, bề ngoài, ủng hộ sự tự mãn.

Mối đe dọa địa chính trị đối với đà tăng trưởng năng lượng

Giả định giá năng lượng tiếp tục giảm hoặc ổn định là không an toàn.

Xung đột quân sự leo thang liên quan đến Iran làm nảy sinh một loạt rủi ro về phía nguồn cung, có thể nhanh chóng và đáng kể đảo ngược xu hướng giá năng lượng vốn đã góp phần giảm lạm phát trong hai năm qua. Iran là một nhà sản xuất dầu mỏ quan trọng, nằm trong số các thành viên lớn của OPEC.

Quan trọng hơn, vị trí địa lý của Iran đặt nước này vào vai trò then chốt trong việc đảm bảo an ninh eo biển Hormuz - kênh đào hẹp mà khoảng 20% lượng dầu mỏ và khí đốt tự nhiên hóa lỏng toàn cầu đi qua mỗi ngày.

Một sự gián đoạn kéo dài đối với eo biển Hormuz, thông qua việc Iran ngăn chặn, khai thác mỏ hoặc các cuộc tấn công trả đũa nhằm vào giao thông tàu chở dầu, sẽ tạo nên một trong những cú sốc nguồn cung năng lượng nghiêm trọng nhất trong lịch sử hiện đại. Cả lệnh cấm vận dầu mỏ năm 1973 và cuộc

Cách mạng Iran năm 1979 đều gây ra hậu quả lạm phát kéo dài nhiều năm và đòi hỏi phải thắt chặt tiền tệ nghiêm trọng để cuối cùng kiềm chế được. Môi trường lạm phát hiện tại của Mỹ, trong đó áp lực giá cả vẫn ở mức cao đối với các dịch vụ và nhà ở, sẽ không đủ khả năng để hấp thụ một cú sốc như vậy.

Bài toán địa chính trị càng trở nên phức tạp hơn do lợi ích chiến lược của các nước ủng hộ chính của Iran. Nga – một nước xuất khẩu năng lượng lớn – rõ ràng có lợi ích kinh tế từ giá dầu cao hơn.

Trung Quốc – nước nhập khẩu dầu thô lớn nhất thế giới, cũng đối mặt với bài toán an ninh nguồn cung riêng, nhưng lợi ích chiến lược của nước này trong việc hạn chế tầm ảnh hưởng địa chính trị của Mỹ trong khu vực làm phức tạp bất kỳ giả định nào về việc

Bắc Kinh sẽ hành động để kiềm chế hành vi của Iran. Về lâu dài, xung đột không được giải quyết, đối với cả Moscow và Bắc Kinh, là một kết quả hấp dẫn hơn so với một giải pháp nhanh chóng mà vẫn duy trì ảnh hưởng đáng kể của Mỹ trong khu vực.

Vị thế khó khăn của Cục Dự trữ Liên bang

Sai lầm chính sách kinh điển trong một cú sốc lạm phát do phía cung là thắt chặt chính sách tiền tệ một cách mạnh mẽ để đáp trả việc giá cả tăng lên mà chính sách tiền tệ không thể trực tiếp giải quyết, dẫn đến suy thoái mà không giải quyết được vấn đề cung cầu cơ bản.

Cục Dự trữ Liên bang (Fed) đã mắc phải một phiên bản của sai lầm này vào đầu những năm 1980, mặc dù cuối cùng đã đạt được kết quả thành công về lâu dài, và đã thận trọng một cách thích đáng để không lặp lại nó.

Tuy nhiên, một sai lầm khác là chấp nhận những tác động thứ cấp của cú sốc năng lượng lên kỳ vọng, cho phép các doanh nghiệp và người lao động đưa chi phí năng lượng cao hơn vào các quyết định về tiền lương và giá cả một cách bền vững. Đây là cơ chế khiến các cú sốc nguồn cung trở thành lạm phát dai dẳng, không phải thông qua sự tăng giá ban đầu, mà thông qua kỳ vọng về lạm phát tiếp diễn mà sự tăng giá ban đầu tạo ra.

Uy tín của Cục Dự trữ Liên bang (Fed), được xây dựng lại một cách cẩn trọng trong ba năm thắt chặt chính sách tiền tệ vừa qua, sẽ là yếu tố quyết định. Nếu thị trường tài chính và các chủ thể kinh tế tin rằng Fed sẽ phản ứng kiên quyết trước sự gia tăng lạm phát trở lại, thì hiệu ứng vòng thứ hai có thể được kiềm chế ngay cả khi không cần tăng lãi suất mạnh.

Nếu uy tín đó bị nghi ngờ, nếu kỳ vọng về việc cắt giảm lãi suất, một khi đã được phản ánh vào giá cả thị trường, khó có thể đảo ngược, thì tâm lý lạm phát của năm 2021-2022 có thể tái diễn với lý do ít thuyết phục hơn cho lập luận về sự gián đoạn nguồn cung ban đầu.

Giá thị trường hiện tại, dự kiến chỉ có một hoặc hai đợt giảm lãi suất 0,25 điểm phần trăm so với con số lên tới ba đợt chỉ cách đây một tuần, phản ánh sự khởi đầu của quá trình đánh giá lại này. Việc điều chỉnh giá là phù hợp. Liệu nó có đủ hay không thì vẫn còn phải chờ xem.

Bài học rộng hơn: Giảm phát cơ cấu so với giảm phát chu kỳ

Bài học phân tích từ thời điểm hiện tại vượt ra ngoài bối cảnh chính sách trước mắt. Nó đề cập đến sự khác biệt rộng hơn giữa giảm phát cơ cấu và giảm phát chu kỳ, một sự khác biệt chưa được chú trọng đầy đủ trong các bình luận kinh tế phổ biến.

Giảm phát theo chu kỳ xảy ra khi các yếu tố tạm thời, sự đảo chiều giá cả hàng hóa, sự bình thường hóa chuỗi cung ứng một lần, sự sụt giảm nhu cầu sau khi thắt chặt tiền tệ, đẩy chỉ số giá xuống thấp hơn. Hiện tượng này là có thật và có thể đo lường được, nhưng nó không bền vững trừ khi đi kèm với sự giảm thực sự trong các động lực lạm phát cơ bản của nền kinh tế: hình thành tiền lương, giá cả dịch vụ, chi phí nhà ở và kỳ vọng lạm phát.

Giảm phát cơ cấu đòi hỏi một sự thay đổi căn bản hơn trong các yếu tố thúc đẩy hình thành giá cả, những thay đổi trong động lực thị trường lao động, tăng trưởng năng suất, giảm phát công nghệ trong các lĩnh vực trọng điểm, hoặc giảm kỳ vọng lạm phát bền vững được neo giữ bởi chính sách đáng tin cậy của ngân hàng trung ương.

Hoa Kỳ đã trải qua giai đoạn giảm phát theo chu kỳ đáng kể trong hai năm qua. Bằng chứng về giảm phát cơ cấu thì yếu hơn nhiều. Lạm phát dịch vụ, chỉ số đáng tin cậy nhất về động lực chi phí và tiền lương cơ bản, vẫn duy trì ở mức cao.

Trong bối cảnh này, giả định rằng giai đoạn lạm phát đã hoàn toàn kết thúc không chỉ là lạc quan mà còn là một sai lầm phân tích với những hậu quả nghiêm trọng đối với chính sách tiền tệ, việc xây dựng danh mục đầu tư và kế hoạch kinh tế.

Kết luận: Công việc vẫn chưa hoàn thành.

Việc lạm phát giảm trên diện rộng là điều đáng mừng và có thật. Nhưng đó không phải là toàn bộ câu chuyện, và việc coi nó như vậy tiềm ẩn rủi ro đáng kể.

Những tiến bộ trong việc giảm lạm phát đạt được trong hai năm qua chủ yếu dựa vào đà tăng trưởng mạnh mẽ của ngành năng lượng, điều mà những diễn biến địa chính trị sắp tới có thể làm mất đi. Bên cạnh đà tăng trưởng đó, các thành phần ổn định của chỉ số giá tiêu dùng vẫn chưa trở lại mức bình thường trước đại dịch. Nhìn nhận một cách rõ ràng, nhiệm vụ của Cục Dự trữ Liên bang vẫn chưa hoàn thành.

Các nhà đầu tư, nhà hoạch định chính sách và công chúng đều nên thận trọng trước sự trấn an từ những con số lạm phát giảm và cần xem xét kỹ lưỡng những yếu tố thực sự gây ra chúng.

Lịch sử các giai đoạn lạm phát cho thấy rằng việc tuyên bố chiến thắng quá sớm là một trong những sai lầm tốn kém nhất mà các nhà hoạch định chính sách kinh tế có thể mắc phải. Bằng chứng hiện có cho thấy cần tiếp tục cảnh giác hơn là tự mãn.

Cơn bão lạm phát năm 2021-2022 có thể chưa kết thúc. Nó có thể chỉ đang tập hợp lại để chuẩn bị cho một màn kịch mới.

-----------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()