Ngành thép xoay trục về "sân nhà"

Trong bối cảnh rào cản xuất khẩu gia tăng và chi phí vận tải lập đỉnh, ngành thép Việt Nam đang chứng kiến một cuộc "di cư" dòng vốn và sản lượng về thị trường nội địa. Sự hậu thuẫn từ giải ngân đầu tư công cùng các chính sách siết hạn ngạch từ Trung Quốc đang tạo ra một cục diện mới: nơi thép nội làm chủ sân chơi, thay thế dần nguồn cung giá rẻ ngoại nhập.

Dữ liệu tồn kho giảm sâu cùng đà tăng trưởng mạnh mẽ của thép cán nóng (HRC) đang phác thảo một kịch bản lạc quan cho các doanh nghiệp nội địa, bất chấp những bóng ma lãi suất và căng thẳng địa chính trị vẫn đang rình rập.

Ngành thép Việt Nam đang cho thấy sự dịch chuyển rõ rệt khi thị trường nội địa trở thành động lực tăng trưởng chính, thay thế dần vai trò của xuất khẩu trong bối cảnh môi trường bên ngoài kém thuận lợi.

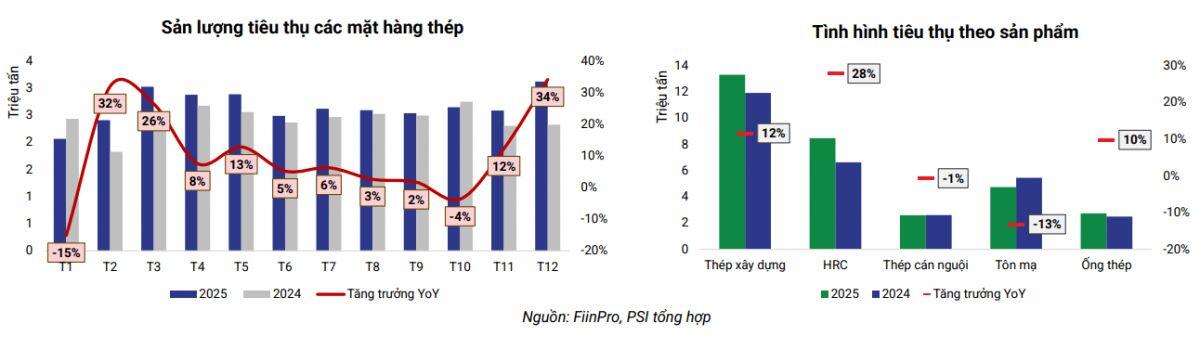

Năm 2025, sản lượng thép thành phẩm ghi nhận mức tăng trưởng hai chữ số, phản ánh sự phục hồi đáng kể của hoạt động sản xuất. Đà tăng trải rộng ở nhiều nhóm sản phẩm, trong đó thép cán – đặc biệt là cán nóng và cán nguội – đóng vai trò dẫn dắt với mức tăng vượt trội.

Ở phía cung, sản lượng trong nước tiếp tục mở rộng nhờ các dự án mới và việc gia tăng công suất. Trong khi đó, nguồn thép nhập khẩu, đặc biệt từ Trung Quốc, có dấu hiệu thu hẹp khi các chính sách hạn chế xuất khẩu bắt đầu phát huy tác dụng. Điều này góp phần giảm áp lực cạnh tranh từ thép giá rẻ, tạo dư địa cho doanh nghiệp nội địa gia tăng thị phần.

Diễn biến tiêu thụ cho thấy tín hiệu tích cực hơn. Tổng sản lượng bán ra tăng trưởng ổn định, trong đó thị trường nội địa chiếm tỷ trọng áp đảo. Đáng chú ý, giá trị tiêu thụ tăng mạnh, cho thấy sức cầu không chỉ cải thiện về lượng mà còn về chất, khi doanh nghiệp bắt đầu tận dụng tốt hơn mặt bằng giá.

Một chỉ dấu quan trọng khác là lượng tồn kho giảm sâu, phản ánh hàng hóa được hấp thụ nhanh hơn so với giai đoạn trước. Đây là tín hiệu cho thấy chu kỳ tiêu thụ đang dần được cải thiện, dù chưa thực sự bền vững.

Bước sang năm 2026, đầu tư công được kỳ vọng tiếp tục là “đòn bẩy” chính cho nhu cầu thép, đặc biệt ở các dự án hạ tầng quy mô lớn. Tuy nhiên, triển vọng này vẫn đối mặt với nhiều lực cản. Lãi suất duy trì ở mức cao có thể làm chậm lại đà phục hồi của bất động sản – một trong những đầu ra quan trọng của thép xây dựng.

Ở chiều ngược lại, chi phí đầu vào neo cao do biến động nguyên liệu và vận tải đang tạo áp lực lên giá bán. Điều này khiến thị trường đứng trước bài toán khó: giá cao hỗ trợ doanh thu nhưng có thể kìm hãm sức mua.

Đối với xuất khẩu, xu hướng suy giảm có thể còn kéo dài khi chi phí logistics tăng và các rào cản thương mại ngày càng siết chặt. Điều này buộc doanh nghiệp tiếp tục xoay trục về thị trường trong nước, nơi dư địa vẫn còn nhưng cạnh tranh ngày càng rõ nét.

Tổng thể, ngành thép đang bước vào giai đoạn cân bằng mới, nơi tăng trưởng không còn đến từ mở rộng sản lượng đơn thuần mà phụ thuộc nhiều hơn vào cấu trúc thị trường và khả năng thích ứng với biến động chi phí.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()