Ngành dầu khí 2026: Thượng nguồn sáng cửa, LNG mở ra chu kỳ tăng trưởng mới

Theo báo cáo mới nhất của Chứng khoán ASEAN (ASEANSC Research), triển vọng cổ phiếu ngành dầu khí năm 2026 được đánh giá khả quan, đặc biệt với nhóm Thượng nguồn, nhờ nhu cầu khu vực tăng lên và hành lang pháp lý ngày càng thông thoáng.

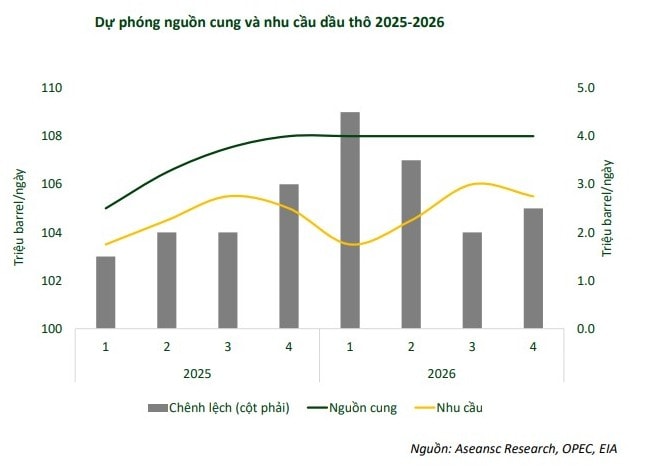

ASEANSC Research dự báo giá dầu thô năm 2026 dao động trong khoảng 58–65 USD/thùng, giảm khoảng 6% so với cùng kỳ, do nguồn cung toàn cầu tăng nhanh hơn nhu cầu. Về phía cung, OPEC+ chưa phát tín hiệu cắt giảm sản lượng và tiếp tục nới lỏng hạn chế khai thác, trong khi sản lượng từ các nước ngoài OPEC duy trì ở mức cao kỷ lục. Theo IEA, nguồn cung dầu toàn cầu có thể tăng thêm 2,1 triệu thùng/ngày trong năm 2026, lên khoảng 108 triệu thùng/ngày, với đóng góp chủ yếu từ các quốc gia ngoài OPEC+. Xuất khẩu dầu của Nga và Iran vẫn ổn định bất chấp trừng phạt.

Ở chiều ngược lại, nhu cầu dầu toàn cầu năm 2026 được dự báo tăng khoảng 0,7 triệu thùng/ngày, chủ yếu đến từ các nền kinh tế ngoài OECD như Trung Quốc và Ấn Độ. Hoạt động tích trữ dầu của Trung Quốc trong bối cảnh giá giảm có thể hỗ trợ nhẹ cho nhu cầu.

Trong bức tranh đó, nhóm thăm dò – khai thác (Thượng nguồn) với các doanh nghiệp tiêu biểu như PVS và PVD được đánh giá tích cực. Yếu tố then chốt là khối lượng công việc và đơn giá dịch vụ, hưởng lợi gián tiếp từ chu kỳ đầu tư thăm dò – khai thác. ASEANSC Research cho rằng nhu cầu giàn khoan tại Đông Nam Á sẽ tăng rõ rệt trong giai đoạn 2025–2026, khi số giàn sử dụng ước tăng từ 33–34 lên 38–40 giàn, tạo nền cầu ổn định cho toàn khu vực.

Với nhóm Trung nguồn, gồm vận tải dầu khí như PVT, động lực tăng trưởng đến từ chiến lược phát triển điện khí và LNG. Theo Quy hoạch điện VIII, đến năm 2030, công suất điện khí LNG đạt 22,4 GW, tương ứng nhu cầu nhập khẩu 20–22 triệu tấn LNG/năm. Việc mở rộng các cảng LNG như Thị Vải, Cái Mép và Sơn Mỹ sẽ kéo theo nhu cầu lớn về đội tàu vận chuyển LNG, mở ra cơ hội dài hạn cho mảng logistics năng lượng. GAS cũng được kỳ vọng hưởng lợi trực tiếp từ lưu lượng vận chuyển và hạ tầng khí.

Ở Hạ nguồn, các doanh nghiệp phân phối – bán lẻ xăng dầu như PLX và OIL sẽ chịu tác động mạnh từ thay đổi pháp lý. Dự thảo Nghị định kinh doanh xăng dầu mới (dự kiến giai đoạn 2025–2026) được kỳ vọng tăng tính linh hoạt và minh bạch, cải thiện hiệu quả vận hành và biên lợi nhuận trong trung hạn.

Tổng thể, dù giá dầu không còn ở vùng cao, chu kỳ đầu tư – hạ tầng – pháp lý đang tạo nền tảng thuận lợi cho ngành dầu khí Việt Nam bước vào giai đoạn tăng trưởng chọn lọc trong năm 2026.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()