Ngành chăn nuôi năm 2025: Cuộc đổi ngôi về hiệu quả và sự bứt phá của Nông nghiệp Hòa Phát

Thị trường chăn nuôi Việt Nam vừa khép lại một năm 2025 đầy thách thức khi giá heo hơi liên tục trồi sụt, đặc biệt giảm sâu trong quý 4 xuống mức 50.000 – 55.000 đồng/kg.

Tuy nhiên, bước sang đầu năm 2026, thị trường đã đón nhận "luồng sinh khí" mới khi giá heo bật tăng mạnh mẽ, có nơi chạm mốc 81.000 đồng/kg. Trong bối cảnh đó, kết quả kinh doanh năm 2025 công bố đã hé lộ một bất ngờ lớn: Nông nghiệp Hòa Phát (HPA) dù có quy mô tài sản nhỏ gọn nhưng lại sở hữu khả năng sinh lời vượt xa các "ông lớn" như Dabaco hay BAF Việt Nam.

Hiệu suất sinh lời: Hòa Phát dẫn đầu với quy mô "tinh gọn"

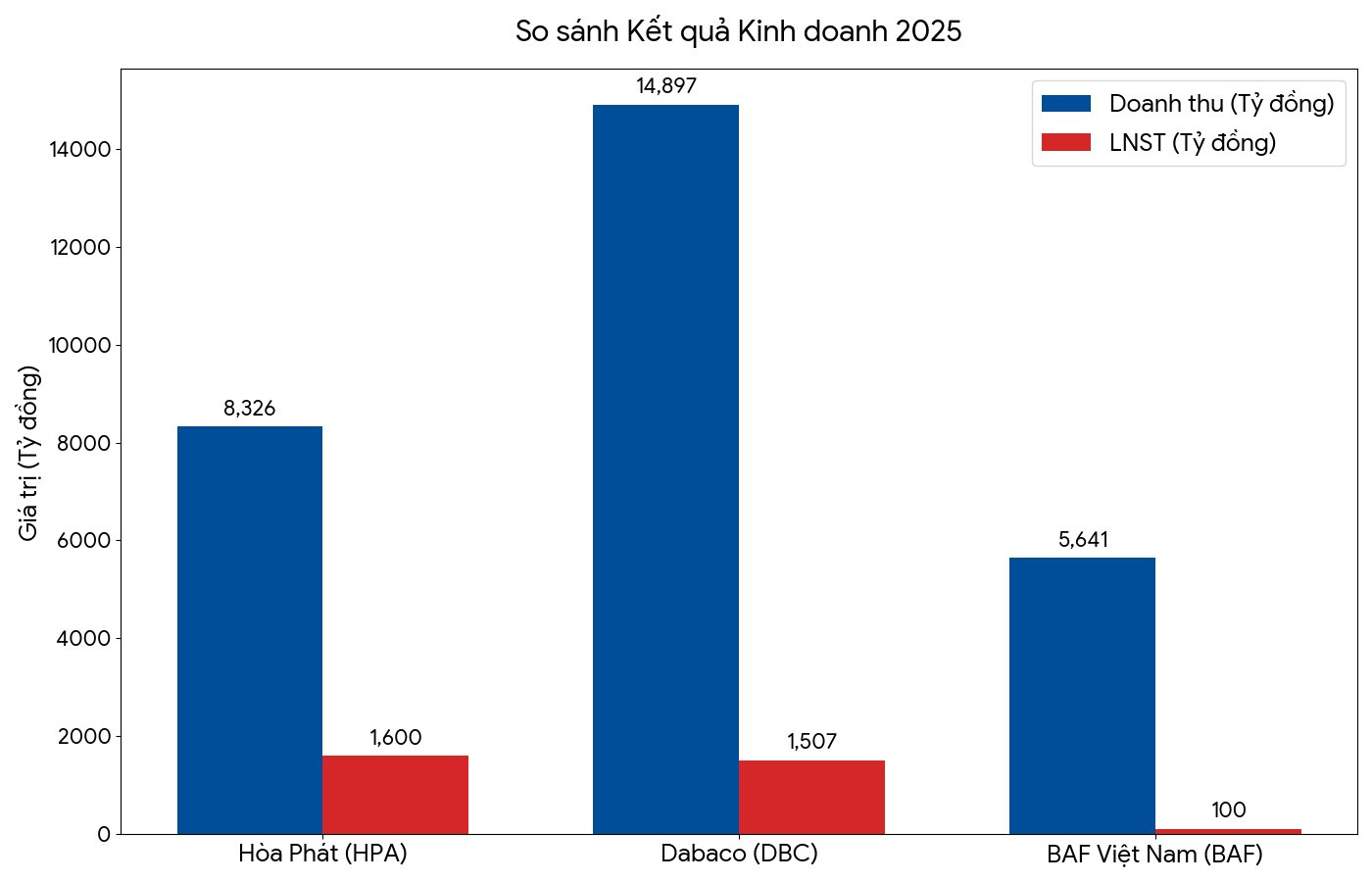

Xét về doanh thu, Dabaco (DBC) vẫn duy trì vị thế "anh cả" với hơn 14.900 tỷ đồng. Thế nhưng, xét về lợi nhuận sau thuế, Nông nghiệp Hòa Phát mới là cái tên gây kinh ngạc khi báo lãi 1.600 tỷ đồng, chính thức vượt qua Dabaco (1.507 tỷ đồng).

Điểm đáng chú ý nằm ở hiệu quả vận hành: Hòa Phát đạt được mức lợi nhuận kỷ lục này chỉ với mức doanh thu bằng 56% so với Dabaco. Điều này giúp biên lợi nhuận ròng của HPA chạm ngưỡng 19,2%, gần gấp đôi so với mức 10,1% của đối thủ trực tiếp. Trong khi đó, BAF Việt Nam lại có một năm khá "hụt hơi" khi lỗ ròng gần 265 tỷ đồng riêng trong quý 4, khiến lợi nhuận cả năm sụt giảm tới 69%.

Phân tích sức khỏe tài chính và nghịch lý ROA

Sự chênh lệch về năng lực quản trị càng lộ rõ khi đặt quy mô tài sản lên bàn cân. Tính đến cuối năm 2025, tổng tài sản của HPA chỉ đạt 4.700 tỷ đồng, con số này chỉ tương đương 29% so với quy mô khổng lồ của Dabaco (gần 16.000 tỷ đồng) và chưa bằng một nửa của BAF.

Tỷ suất sinh lời trên tổng tài sản (ROA):

Nông nghiệp Hòa Phát: 34%

Dabaco: 9,4%

BAF Việt Nam: < 1%

Con số ROA 34% của Hòa Phát là một tỷ lệ hiếm thấy trong ngành nông nghiệp, cho thấy khả năng tối ưu hóa tài sản cực kỳ hiệu quả. Ngược lại, Dabaco và BAF đang phải gánh những khối tài sản lớn nhưng chưa mang lại lợi nhuận tương xứng.

Đòn bẩy tài chính: Lợi thế từ "túi tiền" lành mạnh

Một trong những yếu tố then chốt giúp Hòa Phát "miễn nhiễm" với biến động lãi suất chính là cấu trúc vốn an toàn. Tổng nợ vay của HPA chỉ chiếm khoảng 13% tài sản. Trong khi đó, các đối thủ đang phải chịu áp lực tài chính rất lớn:

Dabaco: Duy trì dư nợ gần 5.900 tỷ đồng để nuôi dưỡng hệ thống quy mô lớn.

BAF Việt Nam: Đối mặt với rủi ro đòn bẩy cao nhất khi nợ vay (4.457 tỷ đồng) đã vượt quá vốn chủ sở hữu. Chỉ riêng chi phí lãi vay trong năm của BAF đã lên tới 256 tỷ đồng, trực tiếp bào mòn lợi nhuận.

Kết luận: Năm 2025 cho thấy một tư duy quản trị mới đang lên ngôi trong ngành chăn nuôi: không nhất thiết phải sở hữu tài sản khổng lồ để dẫn đầu lợi nhuận. Nông nghiệp Hòa Phát đã chứng minh rằng với cấu trúc tài chính lành mạnh và biên lợi nhuận cao, doanh nghiệp có thể bứt phá mạnh mẽ ngay cả khi thị trường gặp khó khăn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()