+84

+84 Nhận OTP

Các công ty chứng khoán (CTCK) khuyến nghị mua PC1 do có tiềm năng phát triển lớn nhờ vị thế là doanh nghiệp đầu ngành; mua MSB do tiềm năng tăng trưởng nhờ hợp đồng bancassurance với Prudential; mua IDC do triển vọng tăng trưởng lợi nhuận nhờ kế hoạch mở rộng đầy tham vọng.

Mua PC1 với giá mục tiêu 58,300 đồng/cp

Theo Dự thảo Quy hoạch điện (QHĐ) VIII, tốc độ tăng trưởng công suất nguồn điện sẽ đạt 11.1%/năm, do đó nhu cầu xây dựng mạng lưới truyền tải điện vẫn còn rất lớn, điều này sẽ mở ra cơ hội cho các doanh nghiệp trong ngành xây lắp điện. Ngoài ra, EVN sẽ tiếp tục phải đẩy nhanh tiến độ của các dự án xây dựng truyền tải điện lớn đặc biệt ở tuyến Trung – Nam để đảm bảo hệ thống đáp ứng đủ công suất cho các dự án điện mặt trời và điện gió tại khu vực này khi xu hướng đầu tư vào ngành này đang dần được mở rộng.

Theo CTCK KB Việt Nam (KBSV), đây sẽ là lợi thế đối với các doanh nghiệp xây lắp điện, đặc biệt là CTCP Tập Đoàn PC1 (HOSE: PC1) với vị thế là doanh nghiệp đầu ngành trong mảng xây lắp đường truyền tải điện.

KBSV cho rằng tiến độ giải ngân trung bình năm của EVNNPT (Một khác hàng lớn của PC1) sẽ là động lực tăng trưởng cho mảng xây lắp điện. Bình quân giá trị giải ngân cho các dự án truyền tải điện trong giai đoạn 2021-2045 sẽ tăng mạnh 111%, đạt mức 90,600 tỷ đồng/năm so với mức 43,000 tỷ/năm của giai đoạn 2016-2020. Chúng tôi ước tính kế hoạch đầu tư này sẽ đem lại tăng trưởng CAGR = 25%/năm cho PC1 trong giai đoạn 5 năm tới.

Ngoài nhu cầu lớn từ việc nâng cấp hệ thống truyền tải điện đã quá tải, KBSV cũng nhận thấy một cơ hội cho mảng xây lắp điện của PC1 khi công suất lắp đặt mảng năng lượng tái tạo tăng mạnh từ 34.5 GW vào cuối năm 2020 lên 277 GW vào cuối năm 2040 nhờ vào cơ chế giá mới mà EVN đưa ra cho điện gió và điện mặt trời. Với uy tín cũng như kinh nghiệm tổng thầu EPC (Engineering, Procurement and Construction – Hợp đồng thiết kế, cung cấp thiết bị công nghệ và thi công xây dựng công trình) cho các dự án điện gió và điện mặt trời trong năm 2021 như Ia Bang và Tân Phú Đông 2 sẽ đảm bảo khối lượng xây lắp tiềm năng cho PC1 trong tương lai.

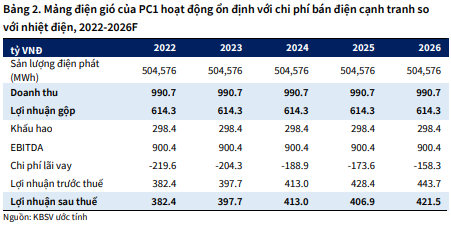

Đối với mảng điện gió, 3 nhà máy điện gió của PC1 sẽ hoạt động ổn định với sản lượng tiêu thụ cao trong năm 2022 do giá bán điện gió hiện đang cạnh tranh hơn so với nhiệt điện trong bối cảnh giá nhiên liệu tăng cao, đồng thời các nhà máy thuỷ điện lại gặp khó khăn do tình hình thuỷ văn không thuận lợi trong năm 2022.

Còn với mảng thuỷ điện, CTCK này cho rằng đây sẽ là một năm kém tích cực với thủy điện khi La Nina có thể sẽ kết thúc vào quý 3/2022. Tuy nhiên, sản lượng thủy điện sẽ bùng nổ khi PC1 đưa vào vận hành lần lượt 4 nhà máy thuỷ điện mới, giúp tăng tổng công suất mảng thuỷ điện lên 50%.

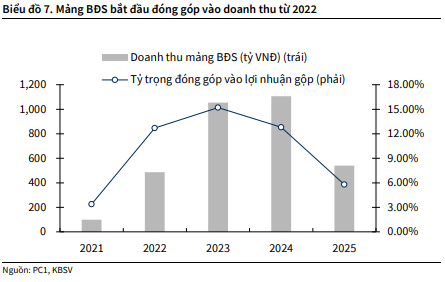

Với mảng bất động sản và khai khoáng, KBSV kỳ vọng PC1 sẽ bàn giao đúng kế hoạch và thu được tổng cộng 3.2 ngàn tỷ đồng doanh thu và 1.2 ngàn tỷ đồng lợi nhuận gộp trong giai đoạn 2022-2025. Thêm vào đó, 3 KCN chuẩn bị được mở bán trong giai đoạn tới sẽ đóng góp từ 600- 1,000 tỷ lợi nhuận từ doanh thu liên doanh – liên kết trong giai đoạn 2023-2026. Ngoài ra, mỏ khoáng sản Nickel mới sở hữu sẽ đi vào hoạt động trong 2023, góp phần đem lại nguồn doanh thu lớn cho PC1 trong bối cảnh nhu cầu và giá Nickel đang tăng mạnh trong những năm tới.

KBSV dự báo doanh thu của PC1 trong năm 2022 sẽ ghi nhận 9,387 tỷ đồng, giảm 4.3% so với năm trước, nhưng lợi nhuận sau thuế sẽ đạt 1,047 tỷ đồng, tăng 37%.

Với tiềm năng của doanh nghiệp đầu ngành, KBSV khuyến nghị mua PC1 với giá mục tiêu 58,300 đồng/cp.

Mua MSB với giá mục tiêu 33,100 đồng/cp

Theo CTCK Phú Hưng (PHS), trong hoạt động bán chéo bảo hiểm, vào ngày 03/03/2021, MSB đã hoàn thành việc gia hạn hợp đồng bancassurance độc quyền với Prudential trong vòng 15 năm. Dự kiến, hoạt động này sẽ tạo ra nguồn thu ngoài lãi tăng trưởng đều 30% qua các năm cho MSB, chưa tính phí trả trước.

Nhìn lại năm 2021, bất chấp giãn cách xã hội, tăng trưởng tín dụng của MSB đạt 23.1%, thuộc top 25% ngân hàng có tăng trưởng tín dụng mạnh nhất. Chiến lược mạng lưới phân phối đa kênh, hoàn thiện kênh đối tác, và các kênh bán trực tiếp là lực lượng nòng cốt để thúc đẩy tăng trưởng tín dụng. Hơn nữa, chiến lược phát triển hệ sinh thái số, kênh số và chiến lược chuỗi cũng sẽ tạo động lực tăng trưởng tín dụng cho MSB trong tương lai. Trong năm 2022, ngân hàng tiếp tục hai dự án chiến lược gồm thay mới Core-banking và xây dựng nhà máy số, sẽ gia tăng khả năng cạnh tranh và tiết kiệm chi phí cho ngân hàng.

Năm 2022, các chính sách hỗ trợ phục hồi kinh tế được kỳ vọng sẽ thúc đẩy tăng trưởng tín dụng. Do đó, ước tính tăng trưởng tín dụng năm 2022 của MSB sẽ tích cực hơn năm 2021 với mức tăng 27%.

Theo Nghị quyết 11/NQ-CP của Chính phủ về Chương trình phục hồi và phát triển kinh tế - xã hội, sẽ phấn đấu giảm lãi suất cho vay khoảng 0.5%-1% trong 2 năm 2022 và 2023, nhất là đối với lĩnh vực ưu tiên. Dù vậy, nhờ tỷ lệ CASA lớn và khả năng thu hút các khoản vay nước ngoài (các khoản vay có lãi suất thấp và kỳ hạn ổn định) nhằm giảm chi phí huy động vốn, PHS ước tính NIM 2022 của MSB duy trì so với năm 2021 ở mức 3.68%.

Do năm 2021, MSB chưa ghi nhận lợi nhuận bán FCCOM trên báo cáo tài chính, nên PHS nâng ước tính thu nhập ngoài lãi năm 2022 sẽ lên tới 6,364 tỷ đồng, tăng 46% so với năm trước.

Kết thúc năm 2021, MSB có 3,038 tỷ đồng nợ tái cơ cấu. Ngân hàng cho biết đã trích thận trọng 100% với 308 tỷ đồng dự phòng cho dư nợ tái cơ cấu. PHS duy trì ước tính chi phí dự phòng rủi ro tín dụng năm 2022 sẽ tăng 63.3% lên 2,561 tỷ đồng.

Dự phóng kết quả kinh doanh của MSB trong năm 2022

Nguồn: PHS

Với những dự báo trên, PHS khuyến nghị mua MSB với giá mục tiêu 33,100 đồng/cp.

Mua IDC với giá mục tiêu 102,500 đồng/cp

Theo CTCK Bản Việt (VCSC), KCN Hựu Thạnh sẽ là động lực ngắn hạn cho hoạt động cho thuê đất KCN của Tổng Công ty IDICO – CTCP (HNX: IDC), nhờ vào cơ sở hạ tầng đang được cải thiện ở tỉnh Long An và nguồn cung đất KCN hạn chế ở TP. HCM.

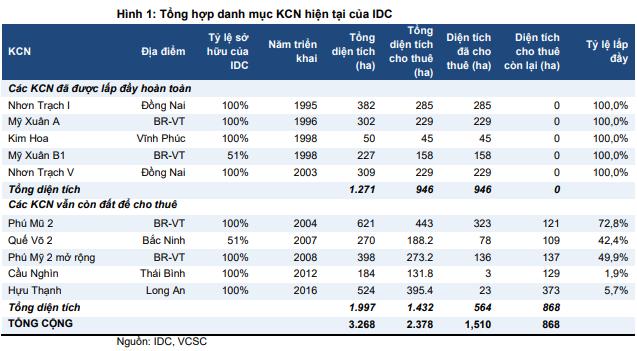

KCN Hựu Thạnh thuộc huyện Đức Hòa, tỉnh Long An, có tổng diện tích 524 ha - bao gồm 395 ha diện tích cho thuê - và nằm cách TP. HCM khoảng 40 km và cách cảng Cát Lái 50 km. IDC cho biết tính đến cuối năm 2021 đã hoàn thành giải phóng mặt bằng hơn 90% tổng diện tích KCN Hựu Thạnh. Hiện tại, công ty đang hoàn thiện việc xây dựng cơ sở hạ tầng cho dự án sau khi bắt đầu kinh doanh vào năm 2021.

Bên cạnh Long An, IDC là đối tưởng hưởng lợi chịnh từ việc nâng cấp cơ sở hạ tầng và nhu cầu hậu cần ngày càng tăng tại tỉnh BR-VT. Tính đến cuối năm 2021, IDC có diện tích 257 ha có thể thuê lại trong các KCN tại tỉnh BR-VT, bao gồm các KCN Phú Mỹ 2 và Phú Mỹ 2 Mở rộng. Dự án KCN này đã hoàn thành giải phóng mặt bằng vào cuối năm 2021 và hiện đang hoàn thiện xây dựng cơ sở hạ tầng, theo công ty. Ngoài ra, các dự án KCN này còn gần các cụm cảng và khu vực logistics đang phát triển nhanh và chỉ cách Cảng nước sâu Quốc tế Tân Cảng - Cái Mép (TCIT) 3-4 km.

VSCS kỳ vọng IDC sẽ hoàn thành việc bán đất KCN cho các KCN Phú Mỹ 2 và Phú Mỹ 2 mở rộng lần lượt vào năm 2023 và 2024.

Trong thời gian tới, IDC có kế hoạch mở rộng sự hiện diện của công ty tại tỉnh Hải Phòng và Thái Bình ở miền Bắc. Theo tài liệu ĐHĐCĐ năm 2022, IDC đang tiến hành nghiên cứu đầu tư các dự án KCN tại Hải Phòng và Thái Bình với tổng diện tích mặt bằng dự kiến 1,000 ha hoặc khoảng 600 ha diện tích cho thuê trong giai đoạn 2021-2030 - tương đương 2.5 lần diện tích cho thuê còn lại hiện tại ở miền Bắc tính đến cuối năm 2021. VCSC cho rằng những dự án này sẽ là động lực tăng trưởng trung hạn cho Công ty.

Tại miền Bắc, IDC hiện đang vận hành các KCN Quế Võ II (Bắc Ninh), Kim Hoa (Vĩnh Phúc) và Cầu Nghìn (Thái Bình), với tổng diện tích là 503 ha.

Công ty cũng có kế hoạch đầu tư vào các dự án KCN ở Đồng bằng sông Cửu Long, giúp tận dụng sự phát triển kết nối cơ sở hạ tầng gần đây giữa TP. HCM và khu vực Đồng bằng sông Cửu Long. Năm 2021, IDC thành lập CTCP IDICO Tiền Giang (IDICO-ITC), với vốn đầu tư 855 tỷ đồng và IDC sở hữu 65% cổ phần của công ty con này. Theo IDC, Công ty dự kiến sẽ mở rộng khoảng 400 ha diện tích cho thuê ở miền Nam trong năm 2021-2030 – tương đương khoảng 65% diện tích cho thuê còn lại của IDC vào cuối năm 2021.

VCSC dự báo doanh thu của IDC trong năm 2022 sẽ tăng 67% so với năm trước, lên 7.2 ngàn tỷ đồng, trong khi lợi nhuận ròng tăng 320%, đạt 1.9 ngàn tỷ đồng, chủ yếu là nhờ quyết toán kinh doanh KCN Nhơn Trạch 5 cũng như sự phục hồi của mảng năng lượng và thu phí sau đại dịch.

Trong giai đoạn 2022-2026, CTCK này dự báo tốc độ tăng trưởng kép hàng năm (CAGR) doanh thu là 19% và lợi nhuận ròng là 18% chủ yếu nhờ vào việc bán đất KCN tích cực, tăng tốc ghi nhận doanh thu nhờ số dư doanh thu chưa thực hiện lớn của IDC và đóng góp tăng lên từ dự án khu đô thị - đặc biệt là dự án khu đô thị Hựu Thạnh, bắt đầu từ năm 2024.

Với những dự báo và kỳ vọng trên, VCSC khuyến nghị mua IDC với giá mục tiêu 102,500 đồng/cp.

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận