MSN-Định giá rẻ- đủ điểm bùng nổ của năm 2024

Masan Group (MSN) bắt đầu hoạt động từ năm 2004 với tư cách là một công ty vận tải biển và đã phát triển thành tập đoàn tư nhân hàng đầu Việt Nam.

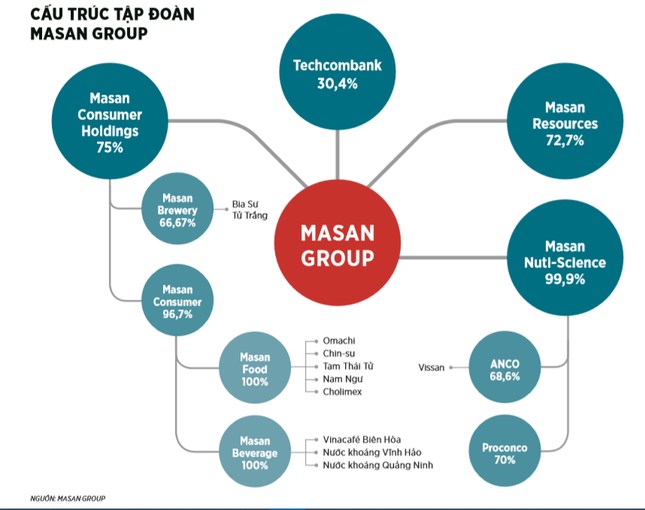

1. Tổng quan: - MSN đã xây dựng các nền tảng hoạt động dẫn đầu thị trường trong lĩnh vực tiêu dùng và tài nguyên. MSN nắm giữ 72,8% cổ phần tại Masan Consumer Holdings (MCH; hàng tiêu dùng nhanh); 78,6% tại Wincommerce (WCM, chuỗi bán lẻ - vừa nhận chuyển nhượng thêm 7,1% từ SK – chi tiết ở phần 4); 96% tại Masan Meat Life (MML, sản xuất thức ăn gia súc và thịt); và 84,6% tại Masan Resources (MHT; tài nguyên thiên nhiên). MSN cũng sở hữu 20% cổ phần tại Techcombank.

2. Tình hình KQKD:

- Trong nửa đầu năm 2024: Doanh thu đạt 39 nghìn tỷ đồng (+4% YoY) và LNST sau lợi ích CĐTS đạt 607 tỷ đồng (+90% YoY). LNST sau lợi ích CĐTS tăng mạnh chủ yếu là do lợi nhuận từ TCB cao hơn dự kiến.

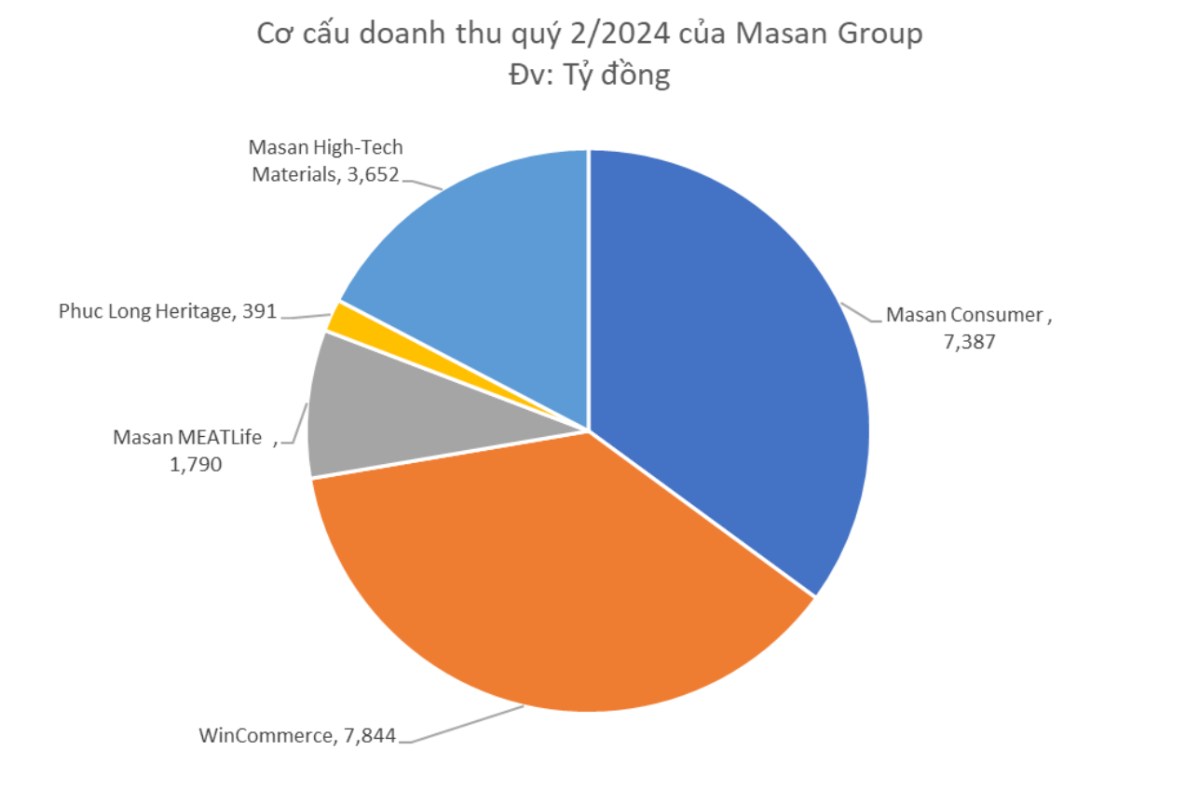

- Trong quý 2/2024: Doanh thu tăng 8% YoY và LNST sau lợi ích CĐTS tăng mạnh 4,8 lần YoY. Doanh thu chủ yếu được thúc đẩy bởi (1) Masan Consumer Corporation (MCH UpCOM) và (2) WCM. Mức tăng trong LNST sau lợi ích CĐTS chủ yếu được thúc đẩy bởi (1) lợi nhuận từ TCB tăng 39% YoY và (2) lỗ ròng của MHT giảm 30%.

Tình hình kinh doanh ở các mảng:

- Mảng kinh doanh tiêu dùng bán lẻ: duy trì đà tăng trưởng bền vững với sự phục hồi của các mảng không cốt lõi.

Masan Consumer Corporation: (“MSC”) đạt doanh thu 7.387 tỷ đồng trong quý II/2024, tăng trưởng 14,0% so với cùng kỳ. Mức tăng trưởng này được đóng góp bởi ngành hàng Thực phẩm tiện lợi, Đồuống và Cà phê với mức tăng lần lượt là 20,7%, 17,6% và 16% so với cùng kỳ. MSC tiếp tục duy trì biên lợi nhuận gộp ở mức cao là 46,3%. Kết quả này có được nhờ vào các thương hiệu mạnh, tăng tốc chiến lược cao cấp hóa giúp có mức giá bán cao trong bối cảnh chi phí nguyên vật liệu thô thấp hơn ở ngành hàng Thực phẩm tiện lợi. MSC đạt biên lợi nhuận sau thuế trước phân bổ cổ đông thiểu số (NPAT- Pre MI) ở mức 24,2%.

WinCommerce (“WCM”) trong quý II/2024 ghi nhận doanh thu tăng trưởng 9,2% so với cùng kỳ, đạt 7.844 tỷ đồng trên toàn mạng lưới. Đây là thành quả của công tác nâng cấp, cải tiến cửa hàng WiN (hướng đến người tiêu dùng ở khu vực thành thị) và WinMart+ Rural (phục vụ người tiêu dùng ở khu vực ở nông thôn). Hai mô hình cửa hàng này đạt hiệu quả vượt trội so với mô hình truyền thống vớimức tăng trưởng LFL lần lượt là 6,3% và 10,7% trong quý II/2024 so với cùng kỳ. Tăng trưởng LFL của WCM tăng tốc lên 6,8% trong quý II/2024 và lên 9,7% riêng trong tháng 6 nhờ vào lượng khách đến cửa hàng tăng. WCM ghi nhận lợi nhuận sau thuế (“LNST”) dương trong tháng 6/2024. Đây là dấu hiệu rõ ràng của một lộ trình gặt hái lợi nhuận bền vững trong thời gian tới.

Tính đến tháng 6/2024, WCM vận hành 3.673 điểm bán, mở 40 cửa hàng mới kể từ tháng 12 năm 2023. Ban lãnh đạo thận trọng trong bối cảnh điều kiện kinh doanh còn nhiều bất định. WCM dự kiến sẽ đẩy nhanh tốc độ mở cửa hàng trong nửa cuối năm 2024.

Trong quý II/2024, WCM ghi nhận 172 tỷ đồng EBITDA, tăng 11,1% so với cùng kỳ. Nếu loại trừ lợi nhuận một lần từ việc thí điểm phân phối sản phẩm tài chính trong năm 2023, EBITDA tăng 33% so với cùng kỳ năm trước.

Masan MEATLife (“MML”) trong quý II/2024 ghi nhận EBIT tăng 105 tỷ đồng so với cùng kỳ. Đây là quý thứ hai liên tiếp MML đạt EBIT dương. Đóng góp tích cực vào kết quả này là doanh thu từ mảng thịt chế biến tăng lên nhờ những thuận lợi như thịt gà, thịt lợn tăng giá và chi phí thức ăn chăn nuôi giảm. MML tiếp tục sứ mệnh chuyển đổi và phát triển tối đa ngành thịt chế biến của Việt Nam bằng các sản phẩm thơm ngon, tốt cho sức khỏe, chất lượng cao, không phụ gia với hai “Love brand” là Ponnie và Heo Cao Bồi. Hai thương hiệu này đã đạt được ~50% thị phần trong thị trường sản phẩm xúc xích tiệt trùng.

Doanh thu thuần của Phúc Long Heritage (“PLH”) trong quý II/2024 tăng 5,3% so với cùng kỳ năm ngoái lên 391 tỷ đồng, nhờ đóng góp từ 15 cửa hàng mở mới từ quý II/2023. Ban lãnh đạo tiếp tục thận trọng với 4 cửa hàng ngoài WCM được bổ sung vào hệ thống cũng trong quý này. PLH hiện có 163 cửa hàng trên toàn quốc. Doanh thu LFL hàng ngày của các cửa hàng PLH ngoài WCM tăng 2,4% so với mức đáy trong quý IV/2023, báo hiệu nhu cầu dịch vụ ăn uống trong nước đang phục hồi.

Masan High-Tech Materials (“MHT”) ghi nhận EBIT cải thiện 193 tỷ đồng nhờ giá APT và đồng tăng. Thương vụ bán H.C. Starck Holding GmbH cho Mitsubishi Materials Corporation với giá 134,5 triệu USD dự kiến sẽ hoàn tất trước cuối năm 2024. Theo đó, MHT dự kiến sẽ ghi nhận khoản lãi một lần khoảng 40 triệu USD trong nửa cuối năm 2024 và được hưởng lợi từ LNST tăng 20-30 triệu USD trong dài hạn. Số tiền thu được từ giao dịch sẽ được dùng để giảm nợ của MHT. Việc thoái vốn HCS giúp MHT được giải tỏa khỏi nghĩa vụ nợ lương hưu khoảng 190 triệu USD của HCS tính đến quý II/2024.

Techcombank (“TCB”), công ty liên kết của Masan, đóng góp 1.236 tỷ đồng vào EBITDA trong quý II/2024, tương ứng mức tăng trưởng 38,5% so với cùng kỳ năm trước. Để biết thông tin chi tiết, vui lòng tham khảo trang web của ngân hàng.

3. Cập nhật thông tin:

- MCH niêm yết trên HOSE: MSN dự kiến sẽ hoàn tất quy trình niêm yết MCH UpCOM trên HOSE trong năm nay hoặc đầu năm sau. MCH ghi nhận tăng trưởng doanh thu đạt 12% YoY và tăng trưởng LNST sau lợi ích CĐTS đạt 13% YoY trong nửa đầu năm 2024. Động lực chính thúc đẩy doanh thu của MCH UpCOM là thực phẩm tiện lợi (+15% YoY; 31% tổng doanh số trong nửa đầu năm) và đồ uống (+20% YoY;19% tổng doanh số trong nửa đầu năm). Doanh thu đồ uống tăng trưởng mạnh mẽ do doanh số bán sản phẩm trà RTD mới (tức là Tea 365) được ra mắt vào quý 4/2023 tốt hơn dự kiến. Sản phẩm này đã đóng góp ngày càng nhiều hơn vào danh mục đồ uống khi chiếm 11% tổng doanh số bán đồ uống trong nửa đầu năm 2024. Trong nửa đầu năm 2024, MCH UpCOM tiếp tục ghi nhận lợi nhuận tích cực với biên lợi nhuận gộp là 46% và biên lợi nhuận từ HĐKD/biên lợi nhuận ròng lần lượt là 23%/24%.

- WCM mở rộng cửa hàng: Số lượng cửa hàng WinMart+ (WMP) tăng 43 cửa hàng trong nửa đầu năm 2024, đạt tổng cộng 3.644 cửa hàng. Ngoài ra, số lượng cửa hàng siêu thị WinMart (WMT) ổn định ở mức 129 cửa hàng. Ban lãnh đạo cho biết công ty đã thận trọng với việc mở thêm cửa hàng, thay vào đó tập trung vào (1) cải thiện các cửa hàng hiện có và (2) cải tạo các cửa hàng theo mô hình WIN. Trong nửa cuối năm 2024, công ty dự kiến sẽ mở khoảng 100 cửa hàng minimart mới trong mỗi quý, hướng tới mục tiêu mở thêm tổng cộng khoảng 300 cửa hàng mới vào năm 2024.

- MHT: Ban quản lý đặt mục tiêu MHT sẽ ghi nhận lãi vào quý 4/2024.

- MML: MML sẽ ưu tiên mảng thịt chế biến, vốn là động lực tăng trưởng chính, đặt mục tiêu mảng này đóng góp 50% vào tổng doanh số trong vòng 3 năm, tăng từ mức 31% trong quý 2/2024.

- Nợ ròng/EBITDA giảm xuống còn 3,3 lần vào cuối quý 2/2024 so với mức 3,9 lần trong cùng kỳ năm 2023. Mức tăng này là kết quả của vốn lưu động tăng, có thêm 250 triệu USD huy động từ Bain Capital vào tháng 4, và 54 triệu USD đặt cọc nhận được từ Mitsubishi Materials Corporation về việc mua lại H.C. Starck và 1 nghìn tỷ đồng cổ tức từ TCB.

4. Triển vọng kinh doanh:

- Sử dụng vốn: MSN hiện không có kế hoạch đầu tư mạnh vào mảng kinh doanh mới trừ việc tăng sở hữu tại WCM thông qua nhận chuyển nhượng 7,1% cổ phần WCM với giá 200 triệu USD. Là một phần trong chiến lược đầu tư, Masan sẽ nhận quyền mua số cổ phần còn lại của SK Group tại WCM trong tương lai với giá gốc SK đầu tư. Việc chuyển nhượng một phần cổ phần sở hữu tại WCM giúp SK Group ghi nhận lợi nhuận, đồng thời tiếp tục đầu tư dài hạn vào MSN với việc gia hạn quyền chọn bán. MSN vẫn đang tìm kiếm cơ hội huy động vốn để trả nợ.

- 2024-2025 sẽ là giai đoạn có nhiều hoạt động tái cấu trúc của tập đoàn MSN: Các dấu mốc chính là việc thoái vốn hoàn toàn khỏi công ty chế biến khoáng sản H.C. Starck, kế hoạch niêm yết CTCP Hàng tiêu dùng Masan (MCH: UPCoM) sang sàn HOSE và khả năng bán cổ phần tại công ty này. Những động thái gần đây cho thấy Tập đoàn đang tích cực tái cơ cấu để tập trung vào hoạt động kinh doanh tiêu dùng cốt lõi. Việc thoái vốn của MHT khỏi HCS có thể ghi nhận khoản lợi nhuận bất thường khoảng 40 triệu USD vào năm 2024. Giảm thiểu quy mô tại MHT và nguồn vốn chủ sở hữu mới từ Bain Capital giúp đẩy nhanh quá trình giảm tỷ lệ đòn bẩy và củng cố trọng tâm kinh doanh của MSN vào mảng bán lẻ tiêu dùng.

- Tuy nhiên, đòn bẩy cao vẫn là vấn đề cần theo dõi chặt chẽ và việc giảm đòn bẩy là một yếu tố quan trọng để công ty đạt được tăng trưởng lợi nhuận trong trung hạn.

5. Khác

Bộ Tài chính vừa ban hành Thông tư sửa đổi 4 thông tư (TT 68/2024) liên quan đến nhà đầu tư tổ chức nước ngoài có thể giao dịch mua cổ phiếu không yêu cầu có đủ tiền (Non Pre- funding solution – NPS) và lộ trình công bố thông tin bằng tiếng Anh. Thông tư sẽ có hiệu lực từ ngày 2/11/2024. Thông tư này được thông qua sẽ là một bước tiến gần hơn để thị trường chứng khoán Việt Nam đáp ứng các yêu cầu nâng hạng lên thị trường mới nổi của FTSE Russell. Cổ phiếu MSN được nhận định sẽ hưởng lợi từ prefunding.

Việc xử lý vấn đề prefunding (ký quỹ trước giao dịch) được đưa ra thông qua giải pháp cho phép các công ty chứng khoán thực hiện hỗ trợ thanh toán đối với các nhà đầu tư tổ chức nước ngoài. Trong đó, nhà đầu tư tổ chức nước ngoài mua cổ phiếu vào thời điểm T+0 và được cấp vốn vào thời điểm T+1 đến T+2. Điều này sẽ giải quyết yêu cầu nâng hạng từ FTSE Russell, bao gồm việc chuyển giao đối ứng thanh toán (chuyển giao cổ phiếu tại thời điểm thanh toán tiền) và việc xử lý khi gặp các giao dịch thất bại.

6. Kế hoạch kinh doanh:

Ghi nhận 1.425 tỷ đồng LNST Pre-MI và 607 tỷ đồng cho LNST Post-MI trong nửa đầu năm 2024, MSN đã đạt hơn 60% kế hoạch LNST cả năm theo kịch bản cơ sở được cổ đông phê duyệt vào đầu năm. Ban lãnh đạo sẽ tiếp tục tối ưu hóa kết quả kinh doanh trong nửa cuối năm 2024 và dự kiến sẽ vượt mục tiêu cả năm với các phát kiến chiến lược sau:

- Trọng tâm chiến lược:

Tiếp tục tập trung vào tăng trưởng lợi nhuận nhờ vào mảng kinh doanh tiêu dùng bán lẻ cốt lõi.

Tối ưu hóa chương trình Hội viên WiN để tạo ra giá trị cho doanh nghiệp và các thương hiệu đối tác của Masan.

Giảm đòn bẩy tài chính hơn nữa để cải thiện bảng cân đối kế toán và giảm chi phí tài chính.

Giảm sở hữu ở các mảng kinh doanh không cốt lõi trong khi vẫn duy trì chiến lược phân bổ vốn chặt chẽ.

MSC: Đẩy nhanh tốc độ tăng trưởng doanh thu trong nửa cuối năm 2024 bằng cách tiếp tục thực hiện các phát kiến chiến lược và cao cấp hóa, đồng thời luân chuyển các SKU hoạt động kém hiệu quả để tối ưu hóa lợi nhuận.

WCM: Tiếp tục tập trung vào mục tiêu đạt điểm hòa vốn LNST bằng cách đẩy nhanh tốc độ tăng trưởng LFL lên 8-9% so với cùng kỳ, đồng thời tăng tốc độ mở cửa hàng để đạt ~100 cửa hàng mới mỗi quý. WCM sẽ tiếp tục tăng cường vị thế ở khu vực nông thôn với mô hình WinMart+ Rural.

MML: Đầu tư thêm vào nguồn lợi nhuận dài hạn từ mảng thịt chế biến để đạt được lợi nhuận bền vững.

PLH: Cải thiện sự tăng trưởng LFL và tham gia vào chương trình hội viên WiN để nâng cao biên lợi nhuận.

MHT: Hoàn tất thương vụ bán HCS để giảm đòn bẩy tài chính và ghi nhận khoản lợi nhuận một lần, đồng thời tiếp tục tối ưu hóa chi phí và cải thiện hiệu quả hoạt động.

7. Giả định & Định giá:

- Sử dụng phương pháp SOTP, chúng tôi đưa ra mức giá khuyến nghị đối với MSN là 89.500 đồng/ cp (+18% upside).

8. Diễn biến giá:

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()