Một số cổ phiếu cần quan tâm ngày 7/6

Công ty Chứng khoán BIDV (BSC) duy trì khuyến nghị mua và giá mục tiêu 44.500 đồng/cổ phiếu (upside 20,1%) đối với cổ phiếu KDH của Công ty CP Đầu tư và Kinh doanh nhà Khang Điền .

Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 7/6.

Khuyến nghị trung lập dành cho cổ phiếu PVI

Theo Công ty Chứng khoán MB (MBS), trong quý I/2024, doanh thu hợp nhất (bao gồm doanh thu bán hàng, doanh thu tài chính và các doanh thu khác) ghi nhận 6.504 tỷ đồng, tăng 49% so với cùng kỳ, với đóng góp chính đến từ mảng kinh doanh lợi nhuận trước thuế hợp nhất ghi nhận 446 tỷ đồng, tăng trưởng 40,5%, trong đó, mảng hoạt động tài chính đóng góp gần 49% vào tổng lợi nhuận của công ty. Như vậy, sau 3 tháng đầu năm, Công ty đã hoàn thành 37%/41% kế hoạch doanh thu/lợi nhuận trước thuế của công ty đề ra.

Tỷ suất sinh lời từ tiền gửi của PVI đến quý I/2024 vẫn giữ được trên mức 7% mặc dù lãi suất huy động giảm mạnh, nhờ có sự linh hoạt trong công tác đầu tư và nắm bắt xu hướng lãi suất.

Trong cuộc trao đổi, công ty cũng cho biết đang chuẩn bị các bước cho việc chuyển sang, đưa cổ phiếu PVI sang niêm yết trên sàn HOSE.

Hiện nay, tập đoàn Dầu khí Việt Nam đang sở hữu 35% vốn tại PVI. Theo kế hoạch đã được Chính phủ phê duyệt, PVN sẽ thoái vốn khỏi PVI trước thời điểm cuối năm 2025. Mặc dù, các bước khởi động đầu tiên cho lộ trình thoái vốn đã được chuẩn bị, nhưng việc thoái vốn thành công còn phụ thuộc vào nhiều yếu tố. Do đó, MBS đưa ra khuyến nghị trung lập dành cho cổ phiếu PVI.

Khuyến nghị nắm giữ đối với cổ phiếu VSH

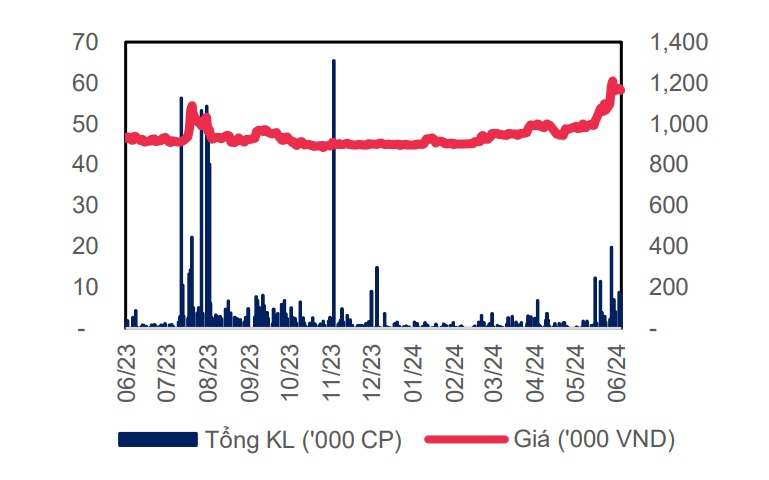

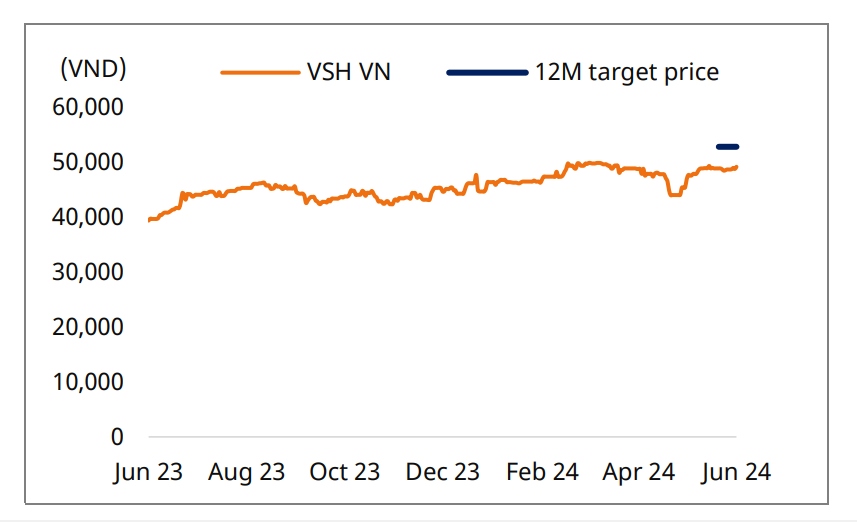

Công ty Chứng khoán Mirae Asset Việt Nam cho biết, theo Tổng cục Khí tượng và Thủy văn Việt Nam (VMHA), hiệu ứng El Nino sẽ tiếp tục xảy ra, nhưng sẽ suy yếu dần và chuyển sang trạng thái trung tính từ tháng 5 đến tháng 6/2024, với xác suất 70-85%. Từ tháng 7/2024, La Nina được dự báo sẽ xảy ra với xác suất 60-85%. Do đó, Mirae Asset kỳ vọng hoạt động của thủy điện sẽ bắt đầu cải thiện từ quý 3/2024. Tổng sản lượng sản xuất của CTCP Thủy điện Vĩnh Sơn - Sông Hinh (mã chứng khoán VSH) dự phóng đạt 2,108 triệu kWh (-5% CK) vào năm 2024.

Theo kế hoạch kinh doanh của VSH, sản lượng thương phẩm cho năm 2024 là 2,082 triệu kWh, giảm khiêm tốn 4,7% so với sản lượng thương phẩm của năm 2023 (2,194 triệu kWh). Mirae Asset cũng dự kiến giá bán trung bình của VSH sẽ thấp hơn 15,5% so với cùng kỳ vào năm 2024. Theo đó, doanh thu và lợi nhuận sau thuế (LNST) VSH dự phóng đạt lần lượt 2,064 tỷ đồng và 605 tỷ đồng (giảm lần lượt 19,7% và 39,1% so với cùng kỳ) trong năm 2024.

Mirae Asset dự kiến tỷ lệ cổ tức 20% - tương đương 2,000 đồng/cổ phiếu cho cổ đông VSH trong năm 2024 và ước tăng lên mức 3,000 đồng/cổ phiếu vào 2025-2026 khi thủy văn và kết quả kinh doanh cải thiện tương ứng. Tỷ suất cổ tức dự kiến 4% trong 2024 và 6% trong 2025-2026.

VSH ghi nhận doanh thu 350 tỷ đồng và LNST là 2 tỷ đồng trong Q1/2024, giảm lần lượt 60,8% và 99,6% so với cùng kỳ. Kết quả kinh doanh suy giảm trong quý 1/2024 do thời gian mùa khô kéo dài từ cuối 2023 đến các tháng đầu 2024 và sự suy giảm của giá bán trung bình (-42% so với cùng kỳ).

Về mặt tích cực, nợ vay đang giảm dần dẫn đến chi phí lãi vay thấp hơn. Chi phí lãi vay giảm 26% so với cùng kỳ, đạt 78 tỷ đồng nhờ tổng nợ chịu lãi giảm 7% so với cùng kỳ, ghi nhận ở mức 3,686 tỷ đồng trong quý 1/2024. Hiện nay, VSH chủ yếu có các nghĩa vụ nợ vay dài hạn liên quan đến nhà máy Thượng Kontum, dự kiến hoàn trả toàn bộ vào năm 2030.

Mirae Asset sử dụng phương pháp định giá DCF và P/B để tính toán giá trị nội tại của VSH. Mirae Asset khuyến nghị nắm giữ cổ phiếu VSH với giá mục tiêu là 52.936 đồng, dựa trên kỳ vọng lợi nhuận sẽ phục hồi trong nửa cuối năm 2024.

Khuyến nghị mua dành cho cổ phiếu KDH

Công ty Chứng khoán BIDV (BSC) duy trì khuyến nghị mua và giá mục tiêu 44.500 đồng/cổ phiếu (upside 20,1%) đối với cổ phiếu KDH của Công ty CP Đầu tư và Kinh doanh nhà Khang Điền so với Báo cáo gần nhất khi tình hình hoạt động kinh doanh và tiến độ triển khai dự án vẫn tương đồng với kỳ vọng.

BSC giữ nguyên dự phóng kết quả kinh doanh của KDH cho năm 2024, theo đó, doanh thu thuần và lợi nhuận sau thuế - cổ đông thiểu số lần lượt đạt 3.827 tỷ đồng (tăng 83% so với năm ngoái) và 874 tỷ đồng (tăng trưởng 17%) đến từ bàn giao The Privia và các sản phẩm còn lại tại Classia.

Luận điểm đầu tư: Doanh số mở bán mới kỳ vọng tạo mức nền mới trong 2024-2026 cao gấp 2.1 lần so với 2021-2023 dẫn dắt lợi nhuận 2023-2026 ghi nhận mức tăng trưởng 35% CAGR. BSC tin rằng, 2024-2025 sẽ là năm bản lề của doanh nghiệp khi đẩy mạnh triển khai các dự án quy mô nhỏ còn lại (The Privia, Clarita, Emeria) để bắt đầu hướng tới các dự án quy mô lớn hơn (The Solina) và các đại đô thị (Khu dân cư Tân Tạo, Khu đô thị Phong Phú 2).

Khả năng triển khai hai đại dự án Khu dân cư Tân Tạo và Khu đô thị Phong Phú 2 rõ ràng hơn nhờ sự chủ động về nguồn vốn và chiến lược hợp tác tại cấp độ dự án với đối tác ngoại.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()