Tìm mã CK, công ty, tin tức

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

![]() Mã liên quan

Mã liên quan

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

Một số cổ phiếu cần quan tâm ngày 29/8

Những phân tích và khuyến nghị của các công ty chứng khoán chỉ mang tính chất tham khảo

Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 29/8.

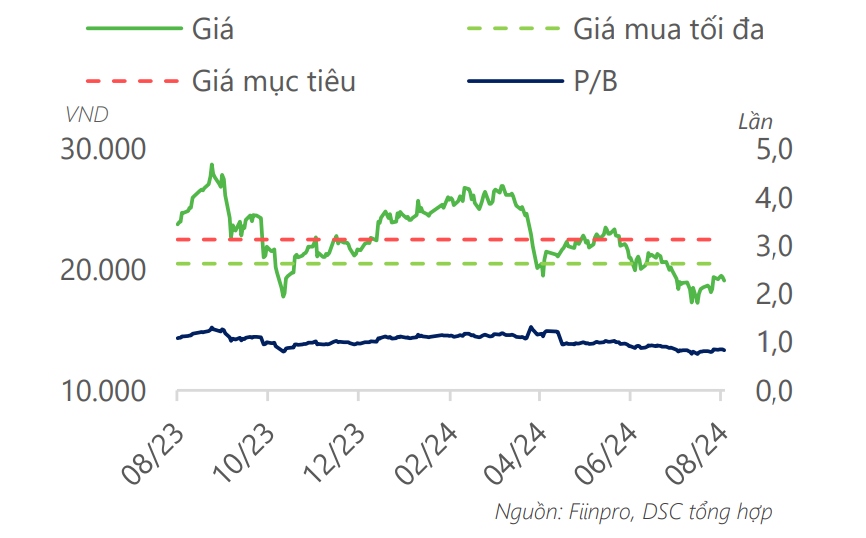

Khuyến nghị mua dành cho cổ phiếu KSB

Theo Công ty Chứng khoán DSC, lũy kế 6 tháng đầu năm 2024, CTCP Khoáng sản và Xây dựng Bình Dương (mã chứng khoán KSB) ghi nhận kết quả kinh doanh ảm đạm; trong đó, doanh thu đạt 193 tỷ đồng (giảm 29% so với cùng kỳ), lợi nhuận sau thuế đạt 21 tỷ đồng (giảm 64%), lần lượt chỉ hoàn thành 25,7% và 30,2% kế hoạch cả năm.

Tiến độ "gấp rút" của các dự án đầu tư công trọng điểm như sân bay Long Thành (giai đoạn 1), đường Vành đai 3 (TP.HCM) là đầu ra sản lượng ổn định cho KSB trong giai đoạn nửa cuối năm 2024.

DSC chuyển sang khuyến nghị mua với KSB quanh vùng giá mục tiêu 22.500 đồng/cổ phiếu, tương đương mức định giá P/B dự phóng cho năm 2024 là 0,95 lần trong bối cảnh đầu tư công được triển khai tốt cuối năm.

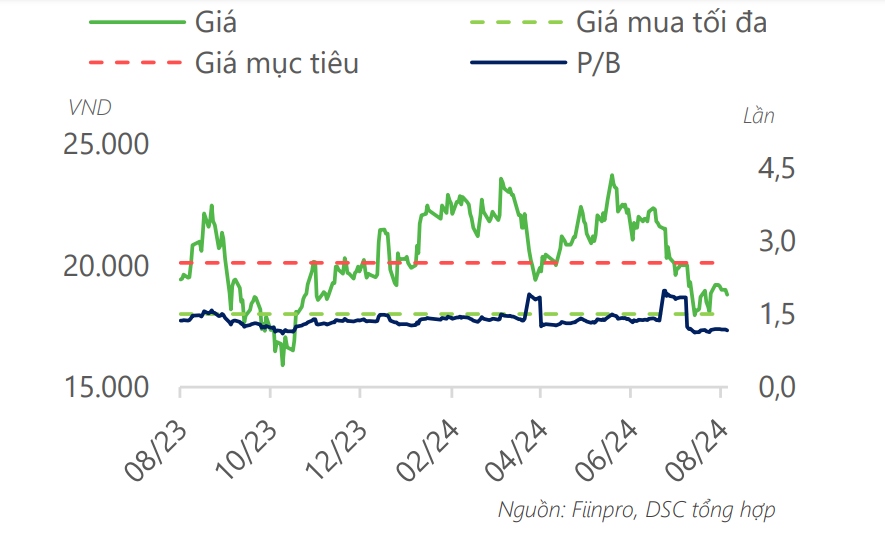

Khuyến nghị theo dõi dành cho cổ phiếu VSC

DSC khuyến nghị theo dõi cổ phiếu CTCP Container Việt Nam (VSC), giá mục tiêu 20.100 đồng/cp theo luận điểm đầu tư: Hải Phòng là trung tâm giao thương nhộn nhịp, nơi sở hữu sản lượng hàng hóa thông qua cảng biển lớn thứ 2 cả nước và dẫn đầu khu vực miền Bắc. Với vị trí chiến lược, Hải Phòng không chỉ là cửa ngõ ra biển quan trọng mà còn là cầu nối giữa các vùng kinh tế trọng điểm của Việt Nam. Trong thời gian tới, sản lượng hàng hóa thông qua hệ thống cảng biển Hải Phòng sẽ tiếp tục bứt phá mạnh mẽ nhờ vào các dự án lớn cũng như hạ tầng giao thông được đầu tư, hoàn thiện.

Bên cạnh đó, trong năm 2023, VSC và các bên liên quan đã hoàn tất chuyển nhượng 100% cảng Nam Hải Đình Vũ. Trong đó, công ty nắm giữ 35% cổ phần, trị giá trên 1.000 tỷ đồng và là doanh nghiệp trực tiếp quản lý, vận hành cảng. Việc sở hữu thêm cảng Nam Hải Đình Vũ sẽ nâng tầm vị thế của VSC trong khu vực khi gia tăng công suất thiết kế lên tới 2,45 triệu TEU xấp xỉ 30% năng lực cụm cảng Hải Phòng.

Ngoài ra, cảng Nam Hải Đình Vũ sẽ tạo ra khối “liền thổ” với cảng VIP Green, mang lại nhiều lợi ích cho VSC. Với diện tích và chiều dài cầu cảng tăng lên gấp đôi, chi phí thuê ngoài sẽ được cắt giảm, biên lợi nhuận sẽ được cải thiện.

Khuyến nghị mua dành cho cổ phiếu NLG

Công ty Chứng khoán Vietcombank (VCBS) khuyến nghị mua cổ phiếu CTCP Đầu tư Nam Long (mã chứng khoán NLG), giá mục tiêu 45.000 đồng/cổ phiếu dựa trên phân tích kỹ thuật: Sau nhịp phục hồi, NLG đang tích lũy trở lại với thanh khoản thấp và giữ vững được vùng hỗ trợ quanh khu vực 40.500 đồng/cổ phiếu.

Chỉ báo RSI và MACD ở khung đồ thị ngày vẫn đang hướng lên và chưa cho tín hiệu tạo đỉnh cho thấy NLG vẫn đang nằm trong nhịp tăng điểm và sẽ hướng lên khu vực đỉnh cũ quanh 45.000 đồng/cổ phiếu.

Đường trung bình động MA20 sau thời gian bẻ ngang tích lũy, đã hướng lên trở lại củng cố thêm cho đà tăng điểm của NLG. Chỉ báo CMF đang hướng lên trở lại và vượt mức trung bình 20 phiên cho thấy dòng tiền đang dần quay trở lại

VCBS khuyến nghị các nhà đầu tư cân nhắc giải ngân tại vùng tích lũy quanh khu vực 40.900 đồng/cổ phiếu.

Mã chứng khoán liên quan bài viết

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

+84

+84 Nhận OTP

Xem thêm

Dữ liệu thị trường

Xem thêm

Công cụ đầu tư

Xem thêm

Phát triển bản thân

Xem thêm

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

Về chúng tôi

Cơ quan chủ quản: Công ty TNHH 24HMoney. Địa chỉ: Tầng 5 - Toà nhà Geleximco - 36 Hoàng Cầu, P.Ô Chợ Dừa, Quận Đống Đa, Hà Nội. Giấy phép mạng xã hội số 203/GP-BTTTT do BỘ THÔNG TIN VÀ TRUYỀN THÔNG cấp ngày 09/06/2023 (thay thế cho Giấy phép mạng xã hội số 103/GP-BTTTT cấp ngày 25/3/2019). Chịu trách nhiệm nội dung: Phạm Đình Bằng. Email: support@24hmoney.vn. Hotline: 038.509.6665. Liên hệ: 0908.822.699

Bàn tán về thị trường