Một số cổ phiếu cần quan tâm ngày 22/11

Những phân tích và khuyến nghị của các công ty chứng khoán chỉ mang tính chất tham khảo

Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 22/11.

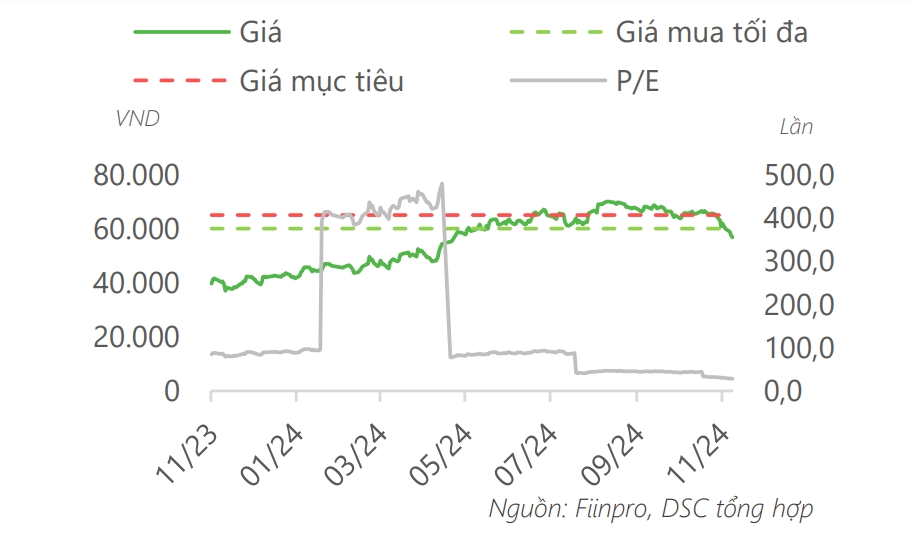

Khuyến nghị mua dành cho cổ phiếu MWG

Theo Công ty Chứng khoán DSC, kết quản kinh doanh của CTCP Đầu tư Thế Giới Di Động (MWG) cho thấy tín hiệu tích cực nhờ nhu cầu mua sắm thiết bị ICT phục hồi, được thúc đẩy bởi sự ra mắt iPhone 16. Lũy kế 9 tháng của năm 2024, doanh thu thuần và lợi nhuận sau thuế (LNST) của MWG đạt mức 99.767 tỷ (+15% so với cùng kỳ năm trước) và 2.881 tỷ (+3.617% so với cùng kỳ năm trước), hoàn thành 80% kế hoạch doanh thu và vượt 20% mục tiêu lợi nhuận cho năm 2024.

Tuy nhiên, với việc tốc độ tăng trưởng của Bách hóa xanh (BHX) dự kiến sẽ chậm lại sau giai đoạn tăng sốc vừa qua và cần thêm những động lực mới và mảng thực phẩm tươi sống dự kiến sẽ gặp khó khi BHX mở rộng ra thị trường miền Trung nên DSC hạ mức giá mục tiêu giá cổ phiếu của MWG trong năm 2025 ở mức 65.000 đồng/cổ phiếu, tương ứng với mức P/E hợp lý là 18,22 lần. Mức giá giải ngân khuyến nghị là vùng giá 56.000 - 58.000 đồng.

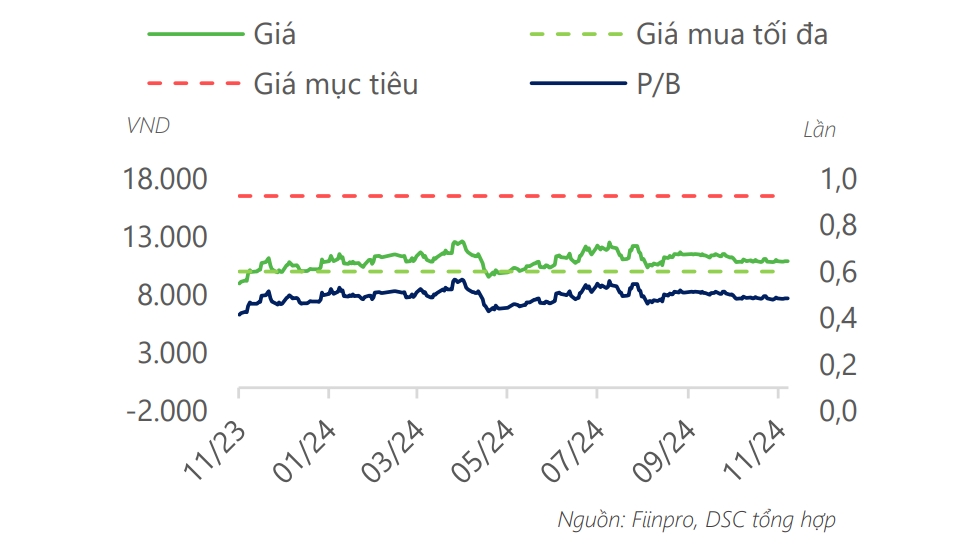

Khuyến nghị mua dành cho cổ phiếu ITC

Lũy kế 9 tháng, doanh thu thuần của CTCP Đầu tư - Kinh doanh nhà (ITC) đạt 404 tỷ đồng, lợi nhuận sau thuế đạt 23 tỷ, lần lượt hoàn thành 66% và 32% kế hoạch năm 2024. Với kì vọng ITC có thể bắt đầu bàn giao các dự án mới (có thể là Sabinco) sớm nhất vào năm 2026 sau khi được phê duyệt vào năm 2025, DSC dự phóng doanh thu thuần 2025 đat 568 tỷ đồng (+6% so với cùng kỳ năm trước), lợi nhuận sau thuế đạt 64 tỷ (+22% so với cùng kỳ năm trước).

DSC tiếp tục duy trì khuyến nghị mua với mức giá hợp lý cho giá trị nội tại của doanh nghiệp là 16.500 đồng. Với lưu ý, khuyến nghị này chỉ phù hợp với tầm nhìn dài hạn trong bối cảnh kết quả kinh doanh năm 2025 không có khởi sắc. Đồng thời, các thông tin liên quan tới pháp lý về đất đai tại tỉnh Bình Dương là yếu tố quan trọng cần theo dõi và có ảnh hưởng đáng kể lên giá cổ phiếu. Vùng giá mua hợp lý cho khuyến nghị này là 10.000 đồng.

Khuyến nghị khả quan dành cho cổ phiếu VPB

Công ty Chứng khoán MB (MBS) cho biết, mặc dù tăng trưởng lợi nhuận cao trong 9 tháng đầu năm 2024, nhưng MBS dự báo rằng Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, mã VPB) chỉ có khả năng đạt khoảng 83% kế hoạch cả năm.

Bên cạnh đó, tỷ lệ nợ xấu (NPL) và tỷ lệ nhóm 2 của VPB dự kiến sẽ đạt lần lượt 4,8% và 6,5% vào cuối năm 2024, giảm nhẹ so với năm trước.

MBS duy trì khuyến nghị khả quan đối với VPB nhưng giảm giá mục tiêu xuống còn 22.150 đồng/cổ phiếu do điều chỉnh giảm dự báo lợi nhuận sau thuế năm 2025.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()