+84

+84 Nhận OTP

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

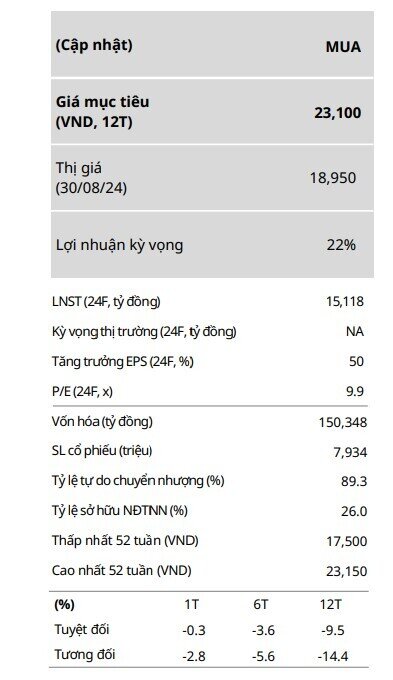

Chứng khoán Mirae Asset đã công bố danh mục 10 cổ phiếu được khuyến nghị mua trong trung và dài hạn, trong đó có cổ phiếu VPB.

VPB được khuyến nghị MUA với giá mục tiêu 23.100 đồng/cổ phiếu, tương ứng với kỳ vọng tăng 22%.

Điểm nhấn đầu tư

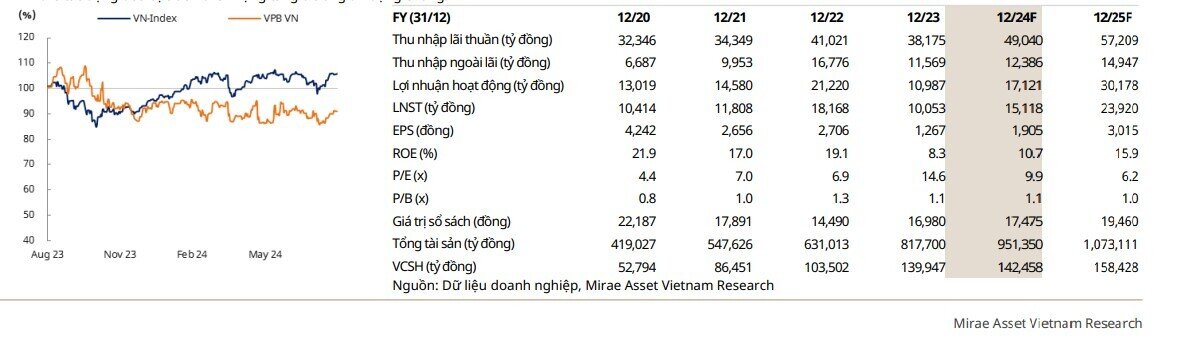

• Trong nửa đầu năm 2024, VPB ghi nhận tăng trưởng tín dụng gần 7% sv. 2023, đạt 647.7 nghìn tỷ. Mức tăng trưởng này chủ yếu nhờ tăng trưởng của ngân hàng mẹ, +8.2% sv. 2023, đạt 570 nghìn tỷ, trong khi FE Credit (FEC) ghi nhận tín dụng cải thiện khá khiêm tốn +3.5%. Mặc dù tăng trưởng tín dụng của FEC không quá ấn tượng trong 6T2024, so với mức giảm -9.2% trong 6T2023 vẫn tương đối tích cực. Theo VPB, dư nợ của FEC trong quý 2/2024 tăng nhờ nhu cầu tín dụng tiêu dùng dần hồi phục. Giải ngân mới trong Q2/2024 tăng 9% sv. Q1 và 53% sv.ck. trong 6T2024. Các khoản vay mới dự kiến đến từ phân khúc thẻ tín dụng, thay vì các khoản vay tiền mặt như truyền thống. Mặc dù lợi suất của phân khúc này không hấp dẫn như cho vay tiền mặt, nhưng tỷ lệ phát sinh nợ xấu cũng được kỳ vọng cải thiện. Tăng trưởng cho vay của ngân hàng chủ yếu đến từ các phân khúc như dịch vụ tài chính (+41% sv. 2023), dịch vụ lưu trú (+36%), và kinh doanh BĐS (+27%), dẫn đến nhiều lo ngại về gia tăng rủi ro tập trung.

• Chất lượng tài sản nội bảng tuy có sự suy giảm theo quý nhưng nhìn tổng thể có phần cải thiện. Tỷ lệ nợ xấu tăng lên 5.08%, tăng 24bps sv. Q1 nhưng giảm 144bps sv.ck., trong khi tỷ lệ bao phủ nợ xấu chốt quý tại 48.1%, giảm 5.4%p sv. Q1 nhưng cải thiện 5.1%p sv.ck. Tỷ lệ nợ xấu mở rộng giảm 23bps sv. Q1 và 181bps sv.ck. xuống còn 12.9%. Điểm tích cực được ghi nhận trong quý 2 của VPB có thể kể đến như tỷ trọng trái phiếu dưới chuẩn giảm mạnh xuống 17.8% từ 27.4% Q1/2024 (giảm 53.8% giá trị), hơn nữa, VPB cũng hoàn tất xử lý TPĐB VAMC.

• Mặc dù tăng trưởng lợi nhuận có phần chậm lại trong Q2/2024, mức tăng của VPB vẫn cao hơn đa phần các ngân hàng tương đương trong nửa đầu năm. Trong 6T2024, tổng thu nhập hoạt động hợp nhất đạt hơn 29 nghìn tỷ đồng, tăng 17.5% CK, trong khi LNTT tăng gần 68% CK, đạt hơn 8.6 nghìn tỷ. Đây là thành quả của sự cải thiện hiệu quả hoạt động của cả hệ sinh thái, đặc biệt từ việc giảm lỗ ghi nhận tại các công ty con (lỗ giảm từ 3,725.7 tỷ trong 6T2023 xuống còn 707.6 tỷ trong 6T2024).

• Các rủi ro chính đối với triển vọng của chúng tôi bao gồm chất lượng tài sản tương đối thấp và lợi nhuận không đạt kỳ vọng. Ở chiều tích cực, VPB có những quý khởi đầu tích cực về tăng trưởng lợi nhuận, với hoạt động của FEC có sự cải thiện. Ngoài ra, NIM có sự phục hồi nhẹ, tăng 0.1% so với 2023 lên 5.8%. Tuy nhiên, mức nợ xấu cao và tỷ trọng tài sản dưới chuẩn sẽ gây áp lực đáng kể lên sự phục hồi lợi nhuận của ngân hàng, cả về thu nhập từ lãi và chi phí dự phòng tín dụng. Thêm vào đó, lo ngại về lãi suất tăng có thể tác động tiêu cực đến triển vọng tăng trưởng tín dụng chung.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Thích

Thích Bình luận

Bình luận Chia sẻ

Chia sẻ

+84

+84

Bàn tán về thị trường

XEM NGAY

XEM NGAY

Thích

Thích