MBB Q4.2025 – Tăng trưởng “không phanh” nhưng chất lượng vẫn giữ nhịp: Ngân hàng hiếm hoi vừa nhanh vừa chắc?

Trong mùa công bố KQKD đang nóng dần, Ngân hàng TMCP Quân Đội (MBB) nổi lên như một trong những cái tên gây ấn tượng mạnh nhất. Không chỉ tăng trưởng cao vượt hệ thống, MBB còn cho thấy khả năng kiểm soát rủi ro và hiệu quả vận hành – điều không phải ngân hàng nào cũng làm được khi mở rộng quy mô nhanh.

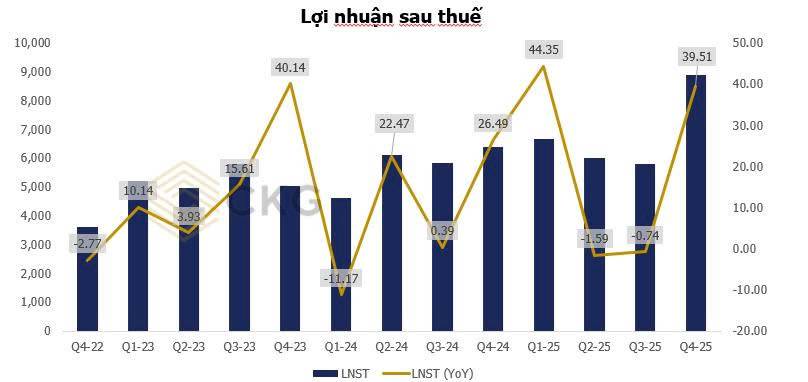

1. Bức tranh tổng thể: Lợi nhuận vượt dự báo, Q4 tăng tốc mạnh

Năm 2025, MBB ghi nhận:

- Thu nhập từ HĐKD (TOI): 67,7 nghìn tỷ đồng (+22% YoY)

- LNTT: 34,3 nghìn tỷ đồng (+19% YoY)

→ Hoàn thành 101% TOI và 108% LNTT dự báo cả năm

Riêng Q4.2025 là điểm nhấn lớn:

- LNTT đạt 11,1 nghìn tỷ đồng (+38% YoY; +54% QoQ)

Q4 không chỉ là “điểm rơi lợi nhuận”, mà phản ánh động cơ tăng trưởng đang vận hành trơn tru.

2. Tín dụng: MBB đang “chạy nhanh hơn hệ thống”

- Tăng trưởng tín dụng ngân hàng mẹ 2025: +35%, gần gấp đôi toàn hệ thống (19%)

- Cho vay ký quỹ (MBS): +46% YoY, đạt 15,0 nghìn tỷ đồng, chiếm 1,4% tổng dư nợ hợp nhất

Việc đẩy mạnh tín dụng trong bối cảnh room hạn chế cho thấy MBB có lợi thế về năng lực triển khai và khẩu vị rủi ro được kiểm soát, đặc biệt khi mảng chứng khoán quay lại vai trò “turbo” lợi nhuận.

3. Huy động & CASA: Nền vốn vẫn là lợi thế lõi

- Tăng trưởng tiền gửi 2025 đạt +29,0%

- Tỷ lệ CASA Q4.2025 đạt 38,0% (+0,4 điểm % QoQ | -2,1 điểm % YoY)

Dù CASA giảm nhẹ so với nền cao năm trước, mức 38% vẫn thuộc nhóm dẫn đầu hệ thống, giúp MBB giữ chi phí vốn cạnh tranh trong chu kỳ lãi suất còn biến động.

4. NIM: Áp lực ngắn hạn, không phải vấn đề cấu trúc

- NIM 2025: 3,87% (-21bps YoY), thấp hơn dự báo (4,07%)

- NIM Q4.2025: 4,07% (đi ngang QoQ; -17bps YoY)

Nguyên nhân chính:

- Chi phí vốn tăng

- Tăng trưởng tín dụng dồn vào Q4, làm pha loãng lợi suất bình quân

Đây là áp lực mang tính thời điểm, không phản ánh sự suy yếu trong mô hình sinh lời lõi của MBB.

5. Hiệu quả vận hành: CIR dưới 30% – kỷ luật được giữ vững

- CIR 2025: 29,1% (-1,6 điểm % YoY)

Dù cao hơn dự báo (27,5%), mức này vẫn nằm trong kế hoạch kiểm soát dưới 30% của ngân hàng – cho thấy kỷ luật chi phí tốt ngay cả khi quy mô mở rộng nhanh.

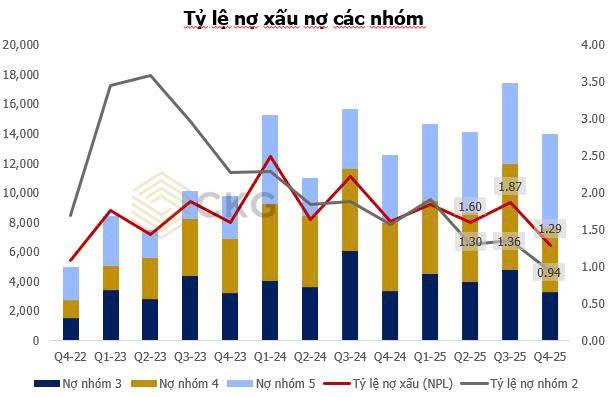

6. Chất lượng tài sản: Điểm sáng lớn nhất của MBB

- Tỷ lệ nợ xấu Q4.2025 là 1,29% (-58bps QoQ | -33bps YoY)

- Tỷ lệ nợ Nhóm 2 trên tổng dư nợ quý 4/2025 là 0,94%, duy trì ở mức thấp nhất trong 5 năm

Khi tín dụng tăng mạnh mà NPL và nhóm 2 cùng giảm, điều đó phản ánh chất lượng tăng trưởng thực sự, không phải “đánh đổi bằng rủi ro”.

7. Dự phòng & LLR: “Đệm an toàn” tiếp tục được gia cố

- Chi phí dự phòng 2025: 13,7 nghìn tỷ đồng (+44% YoY)

- LLR hợp nhất Q4.2025: 93,7% (+14,5 điểm % QoQ)

- MBB đặt mục tiêu nâng LLR lên 100% trong năm 2026

MBB đang chủ động xây tường phòng thủ, tạo dư địa lớn cho lợi nhuận bền vững trong chu kỳ tới.

Nhận định tổng hợp: Vì sao MBB khác biệt?

- Tăng trưởng nhanh (tín dụng +35%)

- Chất lượng tốt (NPL, nhóm 2 thấp kỷ lục)

- Hiệu quả cao (CIR < 30%, CASA cao)

- Chủ động rủi ro (LLR tiến tới 100%)

Trong khi nhiều ngân hàng phải “chọn một trong hai” giữa tăng trưởng và an toàn, MBB đang cho thấy họ có thể làm được cả hai.

Kết luận

MBB Q4.2025 không chỉ là một báo cáo lợi nhuận đẹp, mà là bằng chứng cho thấy mô hình tăng trưởng quy mô lớn nhưng vẫn kiểm soát được rủi ro. Nếu chu kỳ ngân hàng 2026–2027 ưu tiên chất lượng và năng lực thực thi, MBB đang đứng ở nhóm dẫn đầu.

Theo bạn, MBB đã bước vào “pha tăng trưởng cao tốc” bền vững hay vẫn còn dư địa bứt phá mạnh hơn?

Hãy để lại bình luận góc nhìn, và follow Quốc Việt để không bỏ lỡ series phân tích KQKD ngân hàng & doanh nghiệp trong mùa báo cáo – nơi chúng tôi tách bạch tăng trưởng thật và con số đẹp mang tính thời điểm.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()