Lựa chọn chiến lược cho danh mục đầu tư hôm nay

Giữa bối cảnh thị trường đang tìm điểm tựa, HAH và KDH nổi lên như những "ngôi sao" sáng giá nhờ nền tảng nội lực vững chắc và chiến lược mở rộng quy mô đầy tham vọng. Việc nắm giữ các mã cổ phiếu này không chỉ là đón đầu sóng phục hồi, mà còn là bài toán đầu tư vào giá trị thực của các doanh nghiệp đầu ngành.

Dòng tiền thông minh đang dịch chuyển vào các doanh nghiệp có câu chuyện tăng trưởng rõ nét. Trong khi HAH hưởng lợi từ việc gia tăng đội tàu và giá cước duy trì mức tốt, KDH lại ghi điểm nhờ chiến lược thâu tóm quỹ đất "vàng" tại TP.HCM.

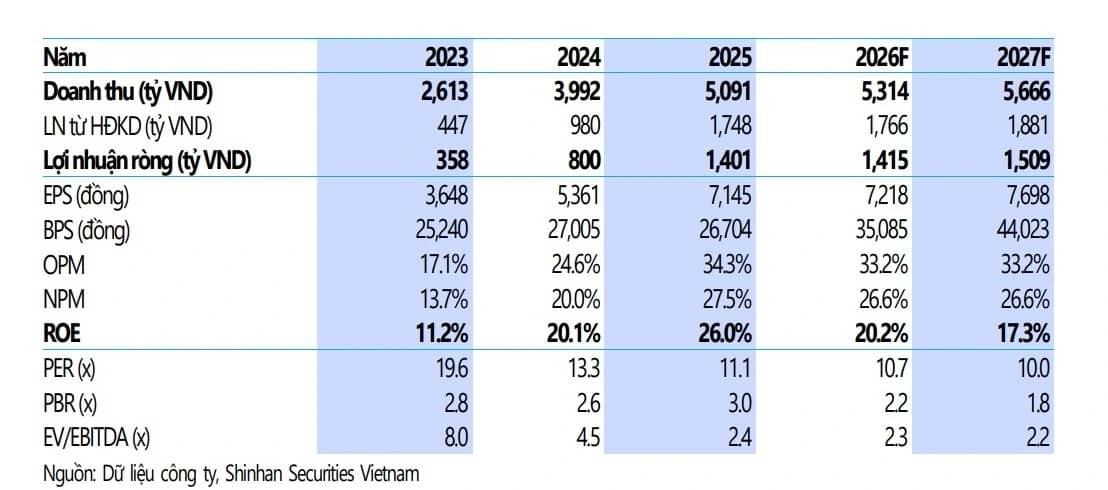

HAH hưởng lợi từ mở rộng đội tàu

Cổ phiếu HAH của Công ty CP Vận tải và Xếp dỡ Hải An tiếp tục được đánh giá tích cực nhờ kết quả kinh doanh duy trì tăng trưởng cao trong quý I/2026.

Doanh nghiệp ghi nhận doanh thu 1.264 tỷ đồng, tăng 8,2% so với cùng kỳ, trong khi lợi nhuận sau thuế đạt 350 tỷ đồng, tăng mạnh 28,2%. Động lực chính đến từ việc đưa thêm tàu mới vào khai thác và sản lượng vận tải tiếp tục cải thiện.

Ở mảng cảng biển, doanh thu quý đầu năm ước tăng khoảng 20% nhờ sản lượng vượt công suất được chuyển sang khai thác tại cảng Nam Hải Đình Vũ. Trong khi đó, mảng vận tải duy trì ổn định khi Hải An nâng quy mô đội tàu lên 19 chiếc với tổng sức chở hơn 30.300 TEU.

Trong vài tháng tới, doanh nghiệp dự kiến tiếp nhận thêm tàu mới 2.800 TEU, nâng tổng sức chứa đội tàu thêm gần 10%. Song song đó, kế hoạch đóng mới hai tàu 7.100 TEU tại Trung Quốc đang được thúc đẩy nhằm mở rộng quy mô khai thác và hướng tới đội tàu thân thiện môi trường.

Các công ty chứng khoán đánh giá thị trường thuê tàu định hạn vẫn duy trì khả quan trong năm 2026. Việc hợp tác cùng VSC cũng được kỳ vọng giúp HAH tận dụng tốt hơn hạ tầng cảng biển, gia tăng sản lượng và hiệu quả khai thác. Giá mục tiêu dành cho HAH được đưa ra quanh vùng 72.900 đồng/cổ phiếu.

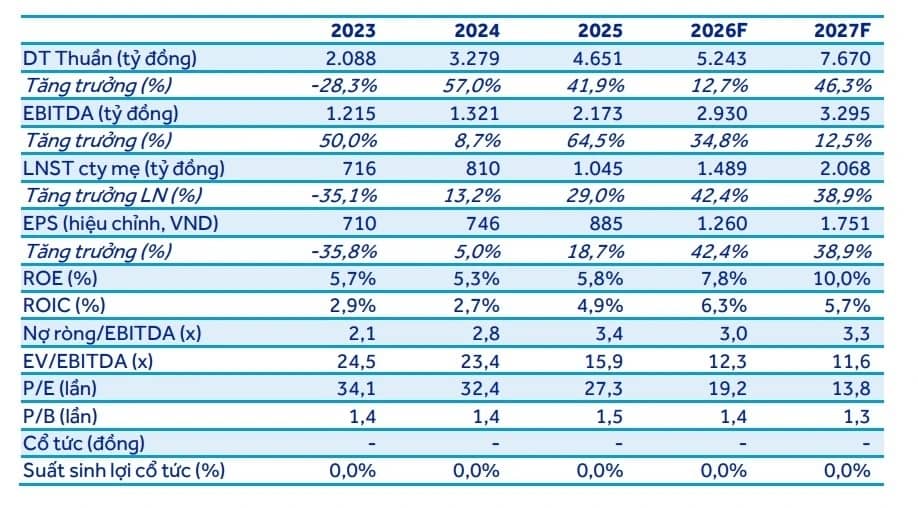

KDH tăng lực nhờ thương vụ An Lập

Với KDH, tâm điểm nằm ở sự bứt phá lợi nhuận dù doanh thu quý I giảm mạnh.

Doanh nghiệp ghi nhận doanh thu 281 tỷ đồng, giảm 60% so với cùng kỳ do số lượng sản phẩm bàn giao thấp hơn đáng kể. Tuy nhiên, lợi nhuận sau thuế công ty mẹ lại tăng vọt 131%, đạt 281 tỷ đồng.

Yếu tố tạo đột biến đến từ khoản lãi khoảng 285 tỷ đồng sau thương vụ mua lại 99% Công ty Phát triển Bất động sản An Lập. Dự án này sở hữu quỹ đất hơn 8 ha tại khu vực Cát Lái, nằm liền kề các dự án trọng điểm của KDH.

Sau thương vụ, quỹ đất của doanh nghiệp tại cụm Bình Trưng – Cát Lái được mở rộng lên gần 40 ha với quy mô khoảng 4.000 căn hộ và 600 căn thấp tầng. Đây được xem là nền tảng tăng trưởng dài hạn cho KDH trong những năm tới.

Ngoài ra, biên lợi nhuận gộp cũng cải thiện mạnh từ 44,3% lên 68,2% nhờ tỷ trọng sản phẩm thấp tầng tại dự án Gladia cao hơn. Các dự án Gladia và An Lập được kỳ vọng sẽ đóng vai trò đầu tàu doanh thu trong giai đoạn tiếp theo.

Công ty chứng khoán tiếp tục duy trì khuyến nghị mua đối với KDH với giá mục tiêu 34.100 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng khoảng 41%.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()