Lạm phát quay lại, dòng tiền đổi hướng: Góc nhìn vĩ mô và hàng hóa đầu năm 2026

I. KINH TẾ VĨ MÔ

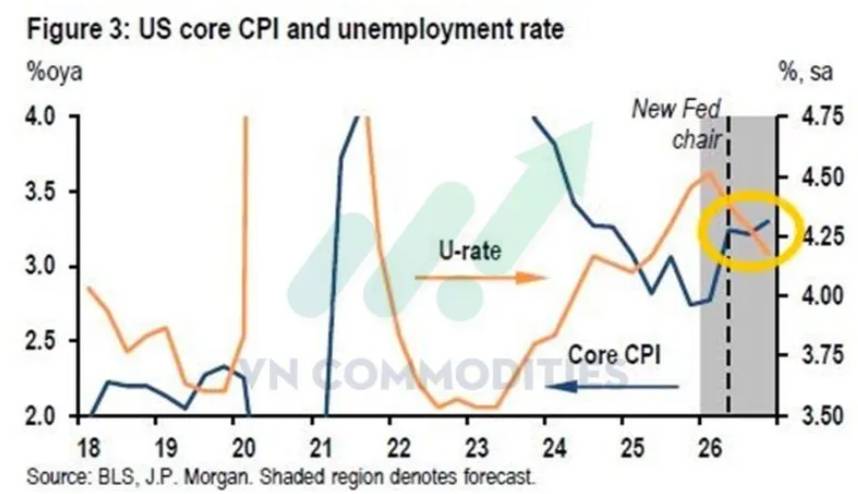

Quan điểm mới của JPM cho thấy rủi ro lạm phát đang quay trở lại trong khi thị trường lao động không hề suy yếu như lo ngại trước đó. Thất nghiệp giảm nhẹ và dự báo CPI lõi tăng trở lại trên 3% khiến dư địa nới lỏng chính sách gần như bị khóa trong năm 2026. Trong bối cảnh đó, Fed khó có thể cắt lãi suất, kể cả khi Chủ tịch mới có xu hướng ôn hòa hơn. Kịch bản cơ sở chuyển sang “giữ cao lâu hơn”, với khả năng bước đi tiếp theo thậm chí là tăng lãi suất trở lại vào năm 2027 nếu lạm phát dai dẳng.

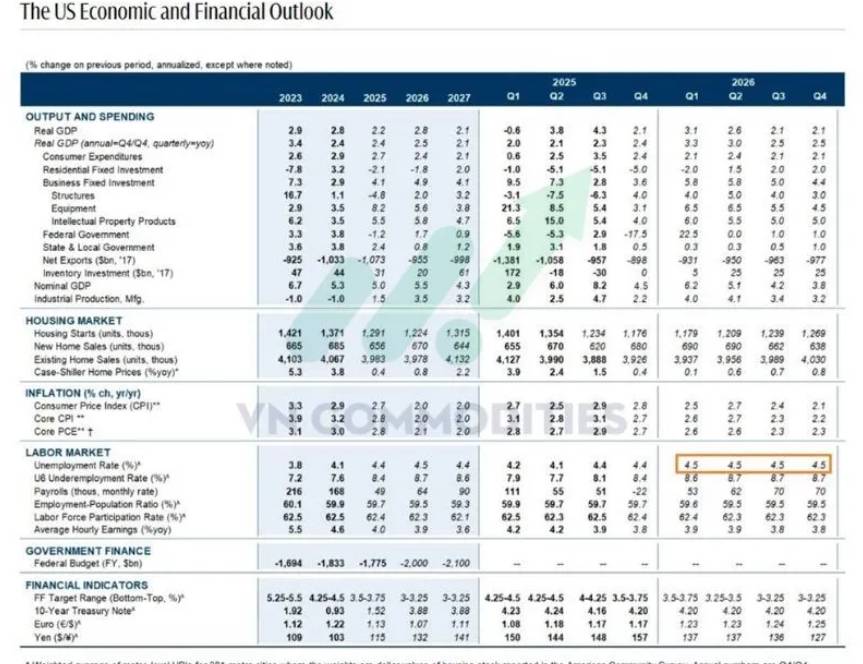

Goldman cho rằng thị trường lao động Mỹ đang hạ nhiệt nhưng không suy yếu mạnh, với tỷ lệ thất nghiệp neo quanh 4,5% trong năm 2026 và chỉ giảm nhẹ về 4,4% vào 2027. Điều này hàm ý nền kinh tế đang tiến tới trạng thái “cân bằng hơn”, chứ không rơi vào suy thoái lao động. Mức thất nghiệp ổn định ở vùng này đủ để giảm bớt áp lực lạm phát tiền lương, nhưng vẫn chưa đủ yếu để buộc Fed phải nới lỏng chính sách mạnh tay.

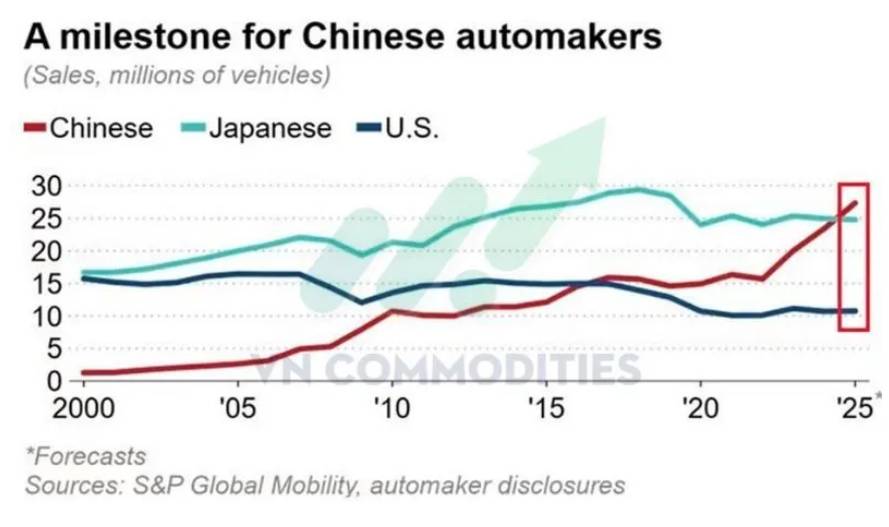

Trung Quốc

Biểu đồ cho thấy Trung Quốc đã vươn lên dẫn đầu ngành ô tô toàn cầu nhờ tăng trưởng doanh số rất mạnh. Việc Trung Quốc xóa bỏ khoảng cách 8 triệu xe với Nhật chỉ trong 3 năm phản ánh sự mở rộng nhanh chóng về năng lực sản xuất, quy mô thị trường nội địa và xuất khẩu, đặc biệt là xe điện. Ngược lại, doanh số của Mỹ chững lại từ sau 2020 cho thấy sức cạnh tranh suy giảm tương đối. Đây là một sự dịch chuyển mang tính cấu trúc, không chỉ mang tính chu kỳ ngắn hạn.

II. THỊ TRƯỜNG HÀNG HÓA

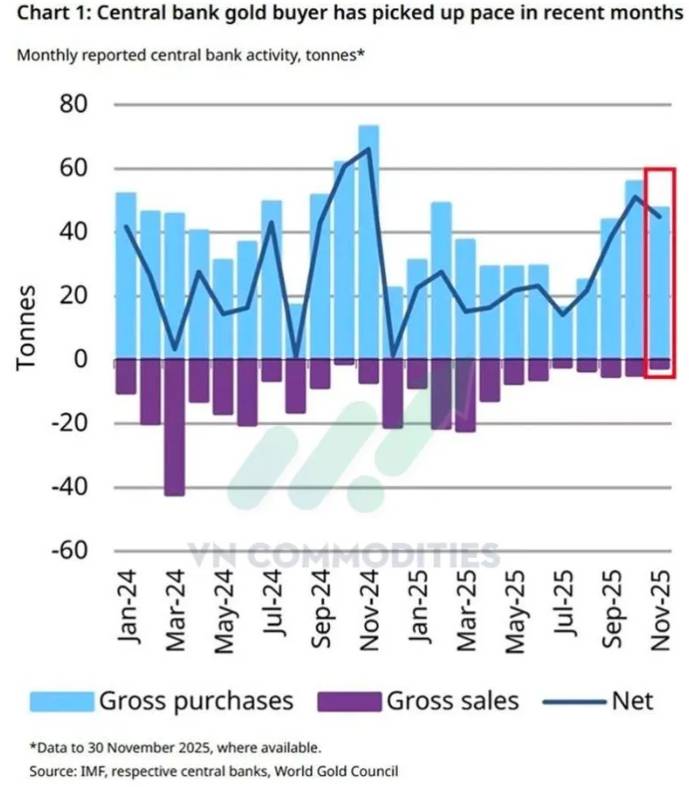

Biểu đồ cho thấy nhu cầu mua vàng của các ngân hàng trung ương vẫn duy trì ở mức rất cao, với tháng 11 là một trong những tháng mua ròng mạnh nhất năm 2025. Việc mua liên tục trên 40 tấn trong nhiều tháng phản ánh xu hướng tái cơ cấu dự trữ, giảm phụ thuộc vào tài sản tài chính bằng tiền pháp định. Động thái của Ba Lan và Brazil cho thấy vàng đang được xem như công cụ phòng thủ chiến lược trước rủi ro địa chính trị, nợ công và biến động tiền tệ.

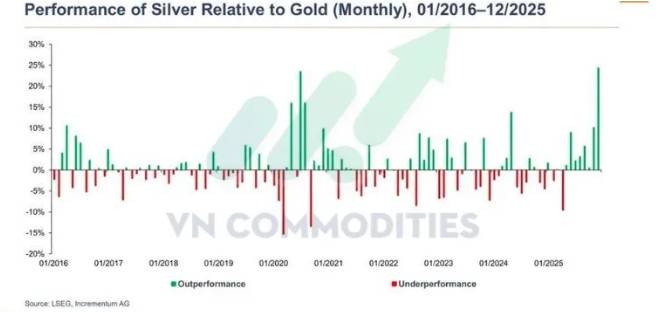

Biểu đồ cho thấy bạc đã vượt trội so với vàng liên tiếp 8 tháng, một chuỗi rất hiếm trong lịch sử và phản ánh dòng tiền đang nghiêng mạnh sang bạc. Điều đáng chú ý là sau giai đoạn vượt trội kéo dài, động lượng không suy yếu mà còn được duy trì, cho thấy đây không chỉ là nhịp hồi ngắn hạn. Điều này thường xảy ra trong pha “cuối chu kỳ” của kim loại quý, khi nhà đầu tư chấp nhận rủi ro cao hơn và ưu tiên tài sản có biến động lớn hơn vàng.

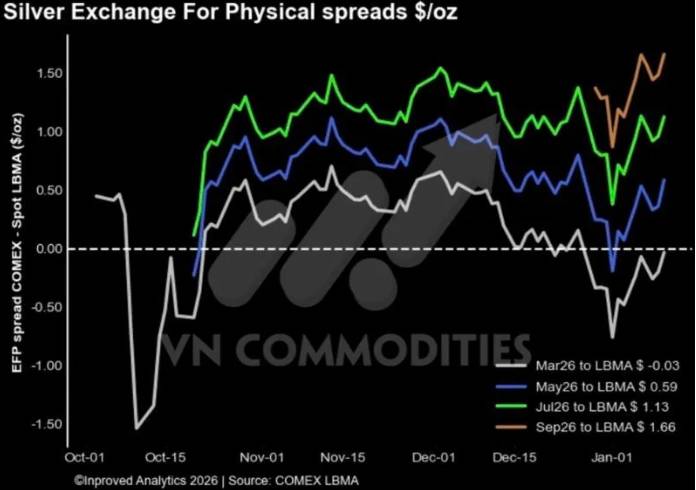

Việc Quỹ đầu tư nắm giữ bạc vật chất của Sprott (PSLV) phát hành thêm 4,48 triệu đơn vị, tương đương ~1,5 triệu ounce bạc vật chất, cho thấy dòng tiền đầu tư đang chảy vào kênh nắm giữ bạc vật chất có bảo chứng, chứ không phải chỉ là giao dịch giấy. Tuy nhiên, dòng tiền vào PSLV không đồng nghĩa ngay lập tức với thiếu hụt bạc vật chất trên toàn thị trường, mà chỉ cho thấy áp lực hút bạc khỏi lưu thông đang gia tăng

Dữ liệu cho thấy bạc vật chất đang bị rút mạnh khỏi COMEX, với tồn kho giảm 9,5 triệu ounce trong 3 ngày, xuống mức thấp nhất 10 tháng. Việc chênh lệch giữa COMEX và LBMA tháng 3 duy trì ở mức âm (-0,22 USD/oz) phản ánh nhu cầu ưu tiên bạc giao ngay cao hơn so với nắm giữ hợp đồng kỳ hạn. Trong bối cảnh PSLV tiếp tục hút bạc, áp lực lên nguồn cung giao ngay có thể còn duy trì trong ngắn hạn.

Trung Quốc

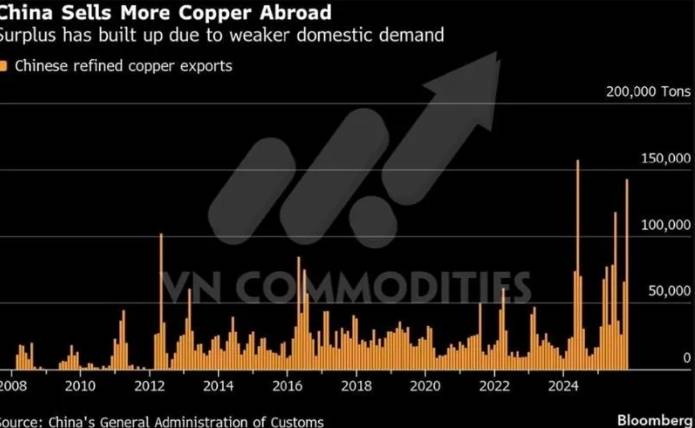

Biểu đồ cho thấy Trung Quốc đang xuất khẩu đồng tinh luyện kỷ lục do nhu cầu nội địa suy yếu, đặc biệt từ xây dựng và bất động sản, trong khi công suất luyện đồng vẫn duy trì cao. Điều này khiến lượng dư cung tích tụ và buộc Trung Quốc phải đẩy mạnh bán ra thị trường quốc tế. Việc một nước tiêu thụ đồng lớn nhất thế giới chuyển sang “xả hàng” có thể tạo áp lực giảm giá đồng toàn cầu trong ngắn hạn.

Biểu đồ cho thấy Trung Quốc đang nắm giữ tỷ trọng rất lớn về nhiều loại hàng hóa chủ chốt trong tồn kho toàn cầu, đặc biệt là đồng, nhôm và một số nông sản, biến nước này thành “bộ đệm” của thị trường thế giới. Việc tích trữ này giúp Trung Quốc ổn định chuỗi cung ứng nội địa và phòng ngừa rủi ro thiếu hụt, nhưng đồng thời tạo ra áp lực dư cung ra bên ngoài khi nhu cầu trong nước yếu.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()