📉 Lãi suất giảm: Tin tốt cho thị trường, nhưng có thể là “bẫy lợi nhuận” của ngân hàng?

Lãi suất đang được kéo xuống – một tín hiệu nghe có vẻ tích cực. Sau giai đoạn chi phí vốn tăng cao, động thái giảm lãi suất từ hệ thống ngân hàng được ví như một “van xả áp”, giúp doanh nghiệp dễ tiếp cận vốn hơn và thắp lại kỳ vọng cho thị trường chứng khoán.

Nhưng phía sau câu chuyện tưởng chừng thuận chiều này, một câu hỏi quan trọng hơn cần được đặt ra: ai thực sự hưởng lợi từ xu hướng giảm lãi suất?

Ở góc nhìn bề mặt, khi lãi suất giảm, chi phí cơ hội của việc gửi tiết kiệm cũng giảm theo, từ đó dòng tiền có xu hướng dịch chuyển sang các kênh rủi ro như chứng khoán. Đây thường là chất xúc tác cho những nhịp hồi phục mang tính kỳ vọng. Tuy nhiên, nếu nhìn sâu vào nội tại ngành ngân hàng, bức tranh lại không đơn giản như vậy.

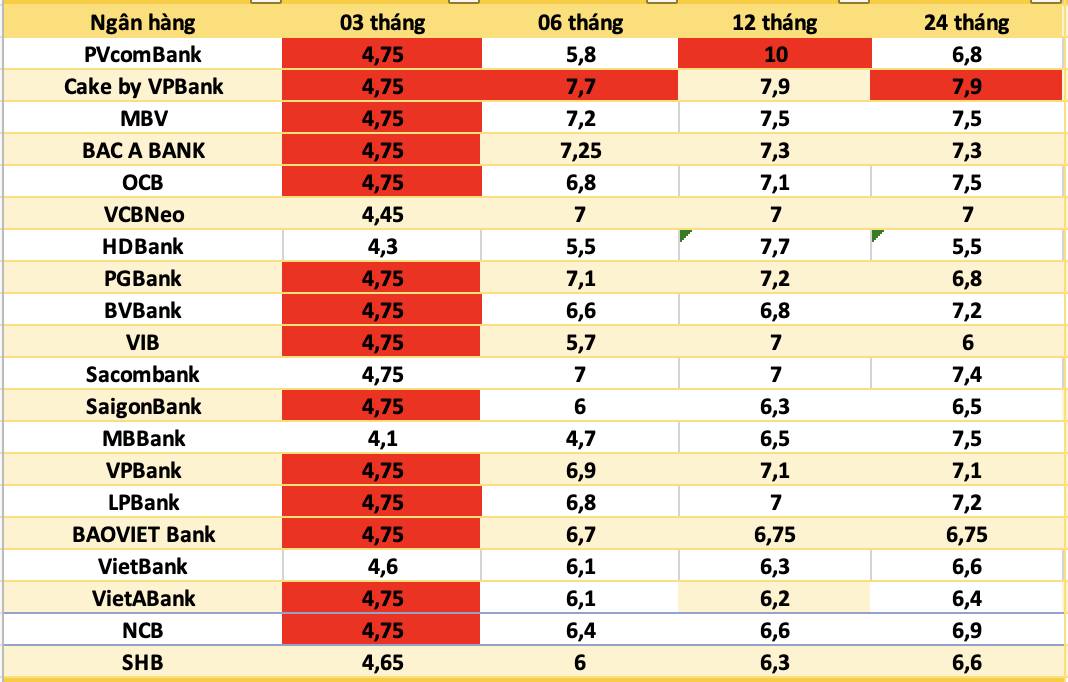

Thực tế, áp lực tăng lãi suất huy động trước đó xuất phát từ nhu cầu thanh khoản và cạnh tranh vốn trong hệ thống. Điều này có nghĩa là, việc giảm lãi suất hiện tại không hoàn toàn đến từ sự “dư dả”, mà mang nhiều yếu tố định hướng. Khi đó, các ngân hàng sẽ rơi vào thế khó: nếu giảm lãi suất huy động, họ có nguy cơ mất dòng tiền gửi; nhưng nếu vẫn duy trì mức cao, họ lại khó giảm lãi suất cho vay. Hệ quả là biên lãi ròng (NIM) đứng trước nguy cơ bị thu hẹp.

Tuy nhiên, không phải tất cả ngân hàng đều chịu tác động như nhau. Sự khác biệt nằm ở cấu trúc vốn. Những ngân hàng sở hữu tỷ lệ CASA cao, nguồn vốn giá rẻ ổn định sẽ có khả năng thích nghi tốt hơn với môi trường lãi suất mới. Họ có thể linh hoạt điều chỉnh lãi suất mà không chịu áp lực lớn lên chi phí vốn, thậm chí tận dụng cơ hội để cải thiện biên lợi nhuận. Ngược lại, các ngân hàng phụ thuộc vào tiền gửi kỳ hạn sẽ dễ rơi vào thế “kẹt” giữa áp lực giữ chân người gửi tiền và yêu cầu giảm lãi suất cho vay.

Trong kịch bản tích cực, nếu lãi suất huy động giảm nhanh hơn lãi suất cho vay, NIM có thể được cải thiện, tạo ra “điểm rơi lợi nhuận” cho ngành. Nhưng nếu áp lực chính sách tiếp tục kéo lãi suất cho vay đi xuống nhằm hỗ trợ nền kinh tế, phần lợi ích này sẽ bị triệt tiêu đáng kể. Đồng thời, nếu tăng trưởng tín dụng không phục hồi đủ mạnh, lợi nhuận ngân hàng cũng khó có thể bứt phá.

Tóm lại, lãi suất giảm là một tín hiệu tích cực ở cấp độ vĩ mô, nhưng lại là phép thử rõ rệt đối với từng ngân hàng. Trong chu kỳ này, cơ hội không nằm ở toàn ngành, mà nằm ở sự chọn lọc. Ngân hàng mạnh sẽ tiếp tục mở rộng lợi thế, trong khi ngân hàng yếu sẽ bộc lộ rõ những hạn chế.

👉 Và câu hỏi quan trọng nhất: đâu là những ngân hàng thực sự hưởng lợi trong chu kỳ lãi suất mới?

Nếu bạn muốn biết cụ thể những cái tên đáng chú ý, hãy liên hệ 0388757250 (Thư) — mình sẽ chia sẻ chi tiết góc nhìn đầu tư và lý do lựa chọn.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()