Kỳ vọng biên lãi gộp Hoa Sen cải thiện, song SSI vẫn Trung lập với HSG

SSI kỳ vọng biên lợi nhuận gộp của HSG có thể cải thiện lên 11,6% trong năm 2025F so với 10,7% trong NĐTC 2024 nhờ giá thép ổn định hơn và tỷ trọng đóng góp từ kênh nội địa tăng.

Chứng khoán SSI vừa có báo cáo nhận định Tập đoàn Hoa Sen (HoSE: HSG) với triển vọng lợi nhuận tích cực trong năm 2025 đã được phản ánh vào giá.

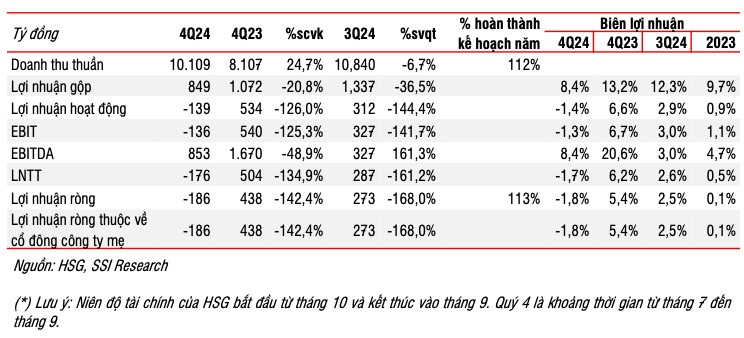

HSG ghi nhận khoản lỗ ròng 186 tỷ đồng trong Q4/NĐTC 2024, trái ngược với lợi nhuận dương 438 tỷ đồng trong Q4/NĐTC 2023 và 273 tỷ đồng trong Q3/NĐTC 2024.

Sản lượng tiêu thụ duy trì đà tăng mạnh trong Q4/NĐTC 2024: Sản lượng tiêu thụ thép HSG tăng mạnh 27,9% so cùng kỳ lên 499 nghìn tấn trong Q4/NĐTC 2024, cao hơn mức tăng 25% của toàn ngành. Sản lượng xuất khẩu và nội địa đều duy trì đà tăng mạnh nhờ ghi nhận sản lượng thấp trong năm trước với mức tăng lần lượt là 32,4% và 24,2%, đạt 237 nghìn tấn và 262 nghìn tấn. Điều này tương đương công suất hoạt động đạt 83% so với 64% trong Q4/NĐTC 2023. Tuy nhiên, mức tăng trưởng này đang cho thấy sự chậm lại so với mức tăng 40% trong 9 tháng đầu năm tài chính do mức cao trong Q4/NĐTC 2023.

Lợi nhuận ròng giảm chủ yếu do biên lợi nhuận gộp thu hẹp còn 8,4% từ 13,2% trong Q4/NĐTC 2023 và 12,3% trong Q3/NĐTC 2024 do (1) giá bán bình quân giảm 2,5% svck và 3,7% so với quý trước trong bối cảnh giá thép toàn cầu giảm và đồng USD giảm giá, và (2) trích lập dự phòng hàng tồn kho tăng 122 tỷ đồng (tương đương 1,2% doanh thu) trong quý.

Lũy kế NĐTC 2024, HSG đạt 510 tỷ đồng lợi nhuận ròng, tăng 17 lần so với mức thấp trong năm trước, và cao hơn kế hoạch đặt ra tại ĐHCĐ của công ty là 400-500 tỷ đồng.

Triển vọng nhu cầu nội địa của HSG sẽ tăng trưởng cao hơn trong 2025

SSI kỳ vọng nhu cầu nội địa của HSG sẽ đạt mức tăng trưởng cao hơn trong năm 2025 nhờ thu nhập người tiêu dùng và giải ngân đầu tư công cùng phục hồi.

Về nhu cầu xuất khẩu, theo Hiệp hội Thép Thế giới, nhu cầu thép toàn cầu dự kiến sẽ phục hồi 1,2% vào năm 2025 sau khi giảm nhẹ 0,9% vào năm 2024. Nhu cầu từ các thị trường Châu Âu, Mỹ và Asean dự kiến sẽ tăng lần lượt 3,5%, 2% và 3,5% lên tổng cộng 309 triệu tấn trong năm tới nhờ việc nới lỏng các chính sách tiền tệ trên toàn thế giới. Tuy nhiên, SSI lưu ý rằng ước tính nhu cầu năm 2024 đã được điều chỉnh giảm 2,5% so với dự báo trước đó.

Ngoài ra, xuất khẩu thép có thể đối mặt với nhiều áp lực hơn từ chủ nghĩa bảo hộ trên thế giới. Một trường hợp đáng chú ý là cuộc điều tra chống bán phá giá của Bộ Thương mại Mỹ đối với thép chống ăn mòn (CORE) nhập khẩu từ Việt Nam, cùng với 9 quốc gia khác. Sản lượng nhập khẩu từ Việt Nam lần lượt là 548,9 nghìn tấn, 579,4 nghìn tấn và 242 nghìn tấn trong các năm 2021, 2022 và 2023. Thị trường Mỹ chiếm 14,4% sản lượng xuất khẩu thép của Việt Nam trong 9 tháng đầu năm 2024, thấp hơn tỷ trọng của thị trường Châu Âu (22,4%) và Asean (25,2%).

Biên lợi nhuận có thể phục hồi trong quý tới nhờ giá thép ổn định và đồng USD tăng giá: Giá thép đã phục hồi hơn 10% từ mức đáy vào tháng 9 nhờ thông báo của Trung Quốc về một số biện pháp kích thích hỗ trợ nền kinh tế và thị trường bất động sản. Điều này cùng với đồng USD tăng 3% có thể hỗ trợ giá bán trong quý tới và giá trị hàng tồn kho.

Cạnh tranh có thể gia tăng trong trung hạn do các các doanh nghiệp sản xuất tăng cường công suất hoạt động: Thép Việt Pháp gần đây đã khởi công nhà máy tôn mạ thứ hai vào tháng 11 với vốn đầu tư 45 triệu USD và công suất 350 nghìn tấn/năm. NKG và GDA cũng đang có kế hoạch mở rộng công suất thêm khoảng 800 nghìn tấn/năm. Tổng công suất của các dự án mới này có thể tăng thêm khoảng 14% tổng công suất nội địa hiện tại.

Ước tính lợi nhuận ròng niên độ 2025 dự kiến sẽ tăng 37% so cùng kỳ lên 699 tỷ đồng

SSI kỳ vọng sản lượng tiêu thụ của HSG sẽ tăng 2% so cùng kỳ lên 2 triệu tấn trong NĐTC 2025 được thúc đẩy bởi sản lượng nội địa tăng 9% so cùng kỳ. Mặt khác, kênh xuất khẩu có thể đi ngang sau khi tăng mạnh 51% trong NĐTC 2024, do cạnh tranh từ Trung Quốc và rủi ro các thị trường xuất khẩu có thể áp dụng nhiều biện pháp bảo hộ hơn đối với sản phẩm của Việt Nam.

SSI kỳ vọng biên lợi nhuận gộp của công ty có thể cải thiện lên 11,6% trong năm 2025F so với 10,7% trong NĐTC 2024 nhờ giá thép ổn định hơn (được giả định đi ngang trong NĐTC 2025 so với mức giảm 9% so cùng kỳ trong NĐTC 2024) và tỷ trọng đóng góp từ kênh nội địa tăng (kênh nội địa thường có biên lợi nhuận cao hơn). Theo đó, lợi nhuận ròng dự kiến sẽ tăng 37% so cùng kỳ lên 699 tỷ đồng (điều chỉnh giảm 22% so với báo cáo trước đó do kết quả Q4/NĐTC 2024 thấp hơn dự kiến).

Mặc dù tiềm năng tăng trưởng lợi nhuận khá tích cực trong quý tới và NĐTC 2025, nhưng PE và EV/EBITDA dự phóng năm 2025 vẫn ở mức cao lần lượt là 16,6x và 7,1x. Do đó, SSI duy trì khuyến nghị Trung lập cho cổ phiếu HSG với giá mục tiêu 1 năm là 20.000 đồng/cổ phiếu dựa trên PE và EV/EBITDA mục tiêu lần lượt là 14x và 7,5x (với trọng số của PE và EV/EBITDA không đổi ở mức 20% và 80% tương ứng).

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()