Kim loại quý bứt phá – Fed củng cố kỳ vọng cắt lãi suất, dòng vốn ETF và NHTW tiếp tục hỗ trợ

I. DIỄN BIẾN THỊ TRƯỜNG

Bạch kim tuần trước đóng cửa tăng mạnh tăng 2,9% và củng cố xu hướng đi lên. Bất cứ nhịp điều chỉnh nàocũng được xem là cơ hội mua lên, với hỗ trợ gần nhất tại đỉnh cũ và hỗ trợ tiếp theo tại biên trên mô hìnhtam giác.

Đồng hình thành nến búa vào thứ Sáu tuần trước, cho thấy phe mua đã bảo vệ thành công hỗ trợ MA50 và MA200. Hiện tại, cần xem giá giữ vững hỗ trợ này và hình thành mô hình điều chỉnh dạng bear-flag.

Bạc tiếp tục tăng mạnh trong tuần trước, xác nhận cú breakout hôm thứ Năm khi vượt kháng cự kênh giá. Phe mua vẫn giữ vững các vùng hỗ trợ và đà tăng dự kiến sẽ tiếp tục. Mọi nhịp điều chỉnh về hỗ trợ chỉ được coi là retest, nơi phe mua nhiều khả năng quay lại để tạo đáy xoay chiều.

II. KINH TẾ VĨ MÔ

Hoa Kỳ

Goldman dự báo Bảng lương phi nông nghiệp tháng 9 tăng +80k, trong khi tỷ lệ thất nghiệp giữ ở mức 4,3%. Dữ liệu việc làm tiếp tục cho thấy sự ổn định, với mức tăng khiêm tốn nhưng tập trung vào khu vực tư nhân. Với bức tranh này, Fed nhiều khả năng sẽ giữ lập trường thận trọng trong các lần cắt lãi suất tới.

Chỉ số PCE lõi của Mỹ trong tháng 8 tăng 0,2% MoM và 2,9% YoY, đúng như kỳ vọng thị trường. Dữ liệu này cho thấy tác động của thuế quan lên lạm phát tiêu dùng hiện tại là tương đối hạn chế và không đáng lo ngại. Điều này sẽ củng cố triển vọng Fed sẽ tiếp tục cắt lãi suất.

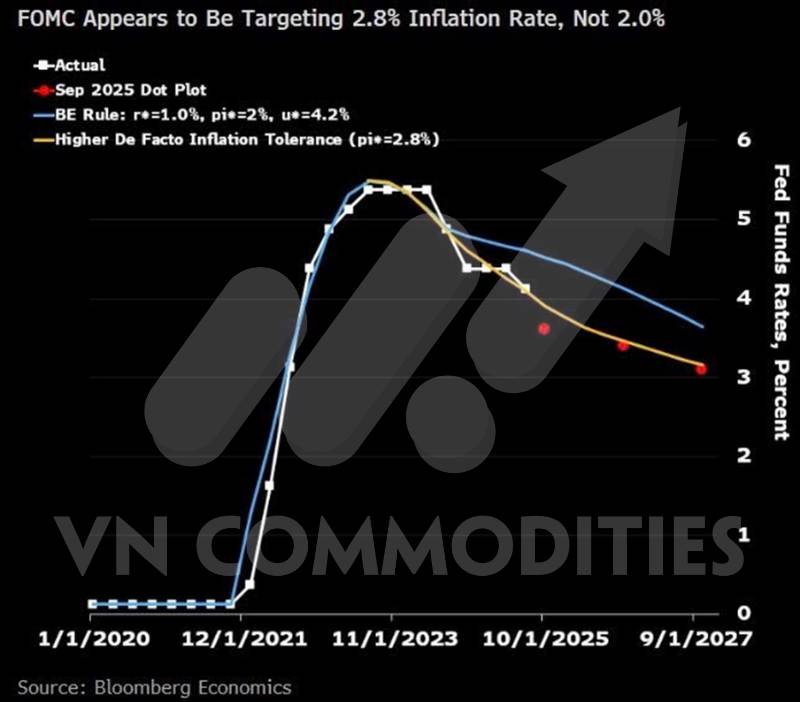

Biểu đồ từ Bloomberg Economics cho thấy Fed dường như đang chấp nhận một mức “lạm phát mục tiêu thực tế” quanh 2,8% thay vì 2% như trước. Các chấm đỏ trong Dot Plot tháng 9/2025 cho thấy lãi suất Fed Funds dự kiến sẽ giảm dần về mức ~3% vào giai đoạn 2026–2027, phù hợp hơn với kịch bản chịu đựng lạm phát cao hơn.

Điều này phản ánh sự dịch chuyển trong ưu tiên của FOMC: thay vì ép lạm phát về đúng 2%, Fed có thể chọn ổn định tăng trưởng và thị trường lao động với ngưỡng chấp nhận lạm phát mới cao hơn.

III. THỊ TRƯỜNG HÀNG HÓA

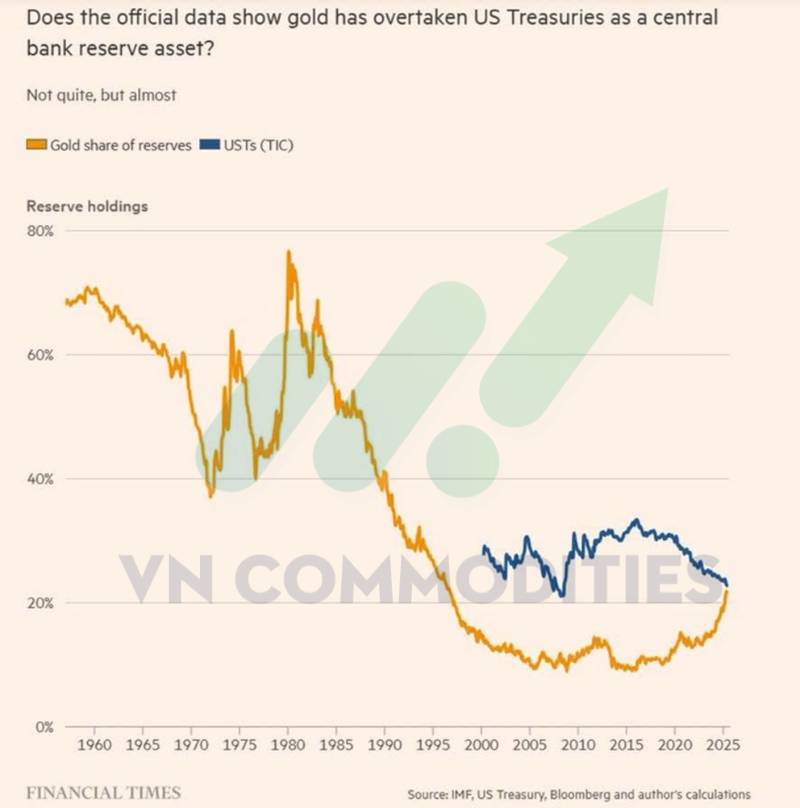

Biểu đồ từ Financial Times cho thấy vàng đang dần lấy lại vị thế trong dự trữ của các NHTW so với trái phiếu Kho bạc Mỹ (USTs).

Tỷ trọng vàng trong dự trữ đã giảm mạnh từ mức ~70% (1960s) xuống dưới 10% (1990s), nhưng từ sau 2015 đã phục hồi rõ rệt.

Ngược lại, tỷ trọng USTs dao động quanh 30–40% trong hai thập kỷ qua và có xu hướng giảm gần đây.

Hiện tại, khoảng cách giữa vàng và USTs trong dự trữ toàn cầu đã thu hẹp đáng kể, cho thấy vàng gần như đã bắt kịp và có thể sớm vượt lên.

Điều này phản ánh sự dịch chuyển niềm tin của các NHTW trong bối cảnh rủi ro nợ công Mỹ gia tăng và xu hướng đa dạng hóa dự trữ toàn cầu để giảm phụ thuộc vào USD.

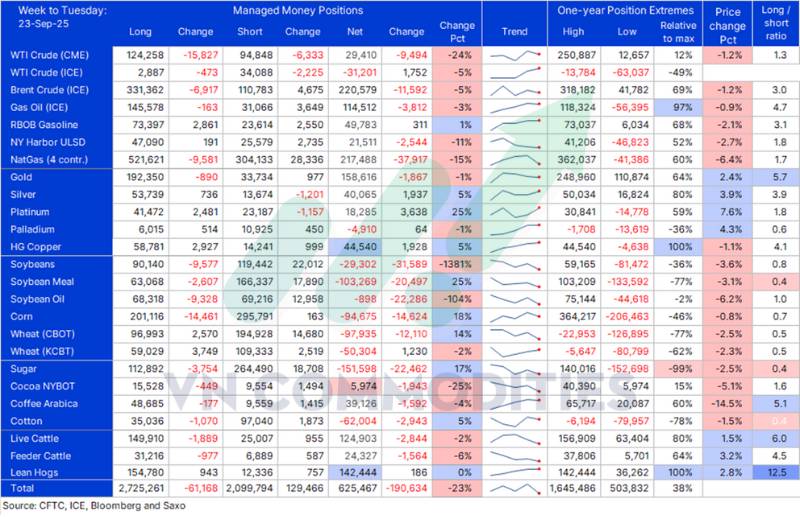

Báo cáo COT tuần kết thúc ngày 23/9/2025 cho thấy bức tranh phân hóa rõ rệt:

Kim loại quý & chăn nuôi là hai nhóm duy nhất tăng trong tuần Fed cắt giảm lãi suất. Vàng chứng kiến chốt lời nhẹ, trong khi bạc và bạch kim vẫn được mua ròng thêm.

Năng lượng: Brent và WTI chịu áp lực bán trở lại, chủ yếu từ việc thoát vị thế Long (giảm 19,3k hợp đồng), mức giảm nhẹ hơn nhiều so với tuần trước đó.

Ngũ cốc: Bị bán tháo mạnh do mùa vụ thu hoạch và nhu cầu yếu từ Trung Quốc, khiến toàn bộ 6 hợp đồng CME lớn chuyển sang trạng thái Net Short.

NLCN: Dẫn đầu mức giảm là -8,1%, đặc biệt Arabica mất tới -14,5%.

Đồng: Vị thế mua ròng được nâng lên mức cao nhất 15 tháng (44,5k hợp đồng), ngay trước thông tin Freeport tuyên bố force majeure tại mỏ Grasberg (Indonesia).

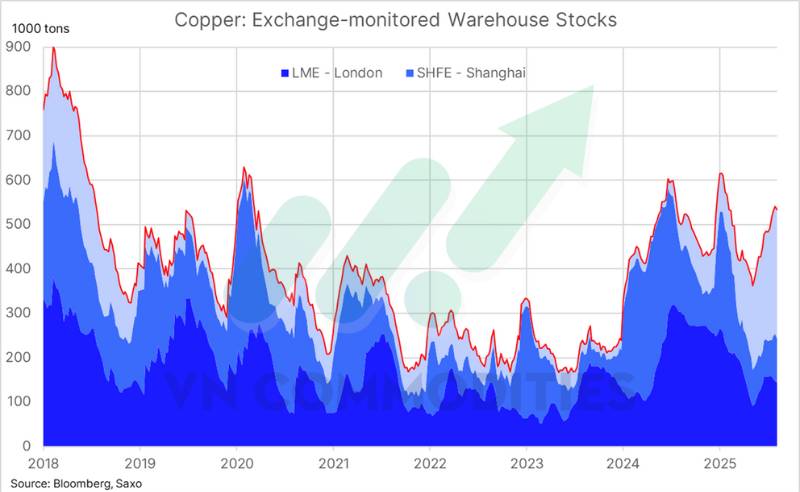

Tồn kho đồng theo dõi trên sàn giảm 6,4 kt xuống còn 534,4 kt trong tuần qua. LME mất 3,3 kt xuống 144,4 kt, SHFE giảm 7 kt xuống 99 kt, trong khi COMEX tăng thêm 3,9 kt lên 291 kt – đánh dấu tuần tăng thứ 29 liên tiếp. Tồn kho tại Mỹ hiện ở mức cao nhất trong 22 năm, đưa tỷ trọng COMEX lên kỷ lục 54,5% tổng lượng đồng theo dõi toàn cầu.

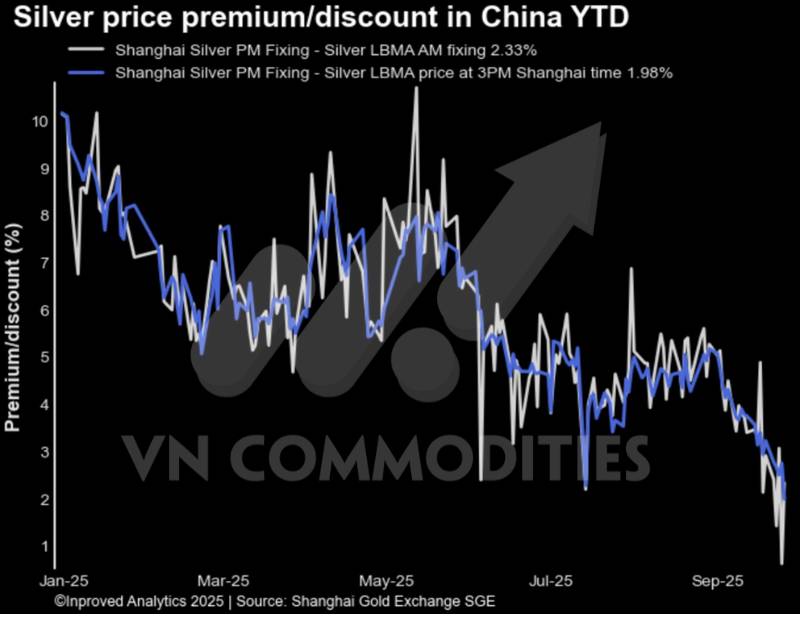

Chênh lệch giá bạc tại Trung Quốc so với thế giới tiếp tục co hẹp, chốt tuần ở mức khoảng +2,0% đến +2,3%. Xu hướng giảm rõ rệt từ đầu năm cho thấy nhu cầu nội địa đang giảm dần theo đà tăng giá.

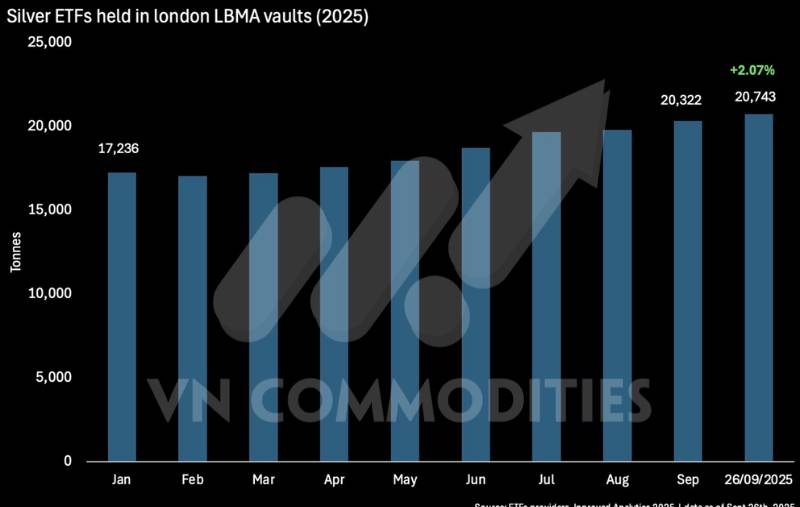

Dòng vốn vào các quỹ ETF bạc tiếp tục tăng mạnh. Tính đến 26/09/2025, lượng bạc nắm giữ tại kho LBMA đã đạt 20.743 tấn, tăng +2,07% (+421 tấn) so với đầu tháng. “Tồn kho tự do chuyển nhượng” ước tính trước dữ liệu LBMA ở mức 125,4 triệu ounce, cho thấy nhu cầu đầu tư vào bạc vẫn duy trì ổn định.

Xu hướng này củng cố thêm động lực cho thị trường bạc vật chất, trong bối cảnh nhà đầu tư tiếp tục đổ vàokim loại quý như một kênh trú ẩn và phòng hộ lạm phát.

Bạc đóng cửa ở mức $46,35/oz (~¥10.632/kg) trên sàn Trung Quốc, và thị trường đang hướng đến mục tiêu tiếp theo quanh ¥12.000/kg ($52,3/oz). Dữ liệu quyền chọn cho thấy hoạt động đặt cược vào các mức strike OTM (ngoài tiền) đang gia tăng rõ rệt, với vị thế mở call đạt 32.048 hợp đồng và khối lượng giao dịch call vượt 94.000.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()