Kim loại đi ngang chờ tín hiệu Fed, DXY đứng trước ngưỡng quyết định

Kim loại vàng đi ngang sau nhịp tăng mạnh, bạc và bạch kim giữ hỗ trợ dù động lượng yếu. DXY đứng trước ngưỡng quyết định. Thị trường kỳ vọng Fed cắt lãi suất nhưng còn bất định, trong khi lao động và tín dụng Trung – Mỹ tiếp tục suy yếu.

I. DIỄN BIẾN THỊ TRƯỜNG

Giá vàng trên khung tuần vẫn duy trì xu hướng tăng mạnh, dù đang bước vào pha đi ngang sau cú bứt phá lớn hồi tháng 10. Hai tuần gần đây xuất hiện liên tiếp các nến inside-range và bóng trên dài, cho thấy lực mua đang chậm lại và thị trường tạm thiếu động lực để phá đỉnh mới.

Giá vàng trên khung tháng đang trong giai đoạn tích lũy ở vùng cao, sau khi tạo shooting star tháng 10 và hiện xuất hiện một inside bar cho thấy thị trường đang tiêu hóa nhịp tăng mạnh trước đó. Cấu trúc xu hướng vẫn hoàn toàn nguyên vẹn khi chưa có tháng nào đóng cửa dưới đáy tháng trước. Mặc dù RSI ở mức rất cao, lực bán vẫn chưa thể tạo điểm xoay giảm rõ ràng.

Giá bạc đang giữ cấu trúc tăng rất rõ, với đường xu hướng tăng dần liên tục từ tháng 8 đến nay. Cây nến hammer hôm thứ Sáu cho thấy lực mua mạnh ngay tại vùng hỗ trợ. MACD bắt đầu thu hẹp khoảng cách, còn RSI vẫn nằm trên ngưỡng trung tính, cho thấy động lượng tăng vẫn chưa bị phá vỡ.

Giá bạch kim đang dao động ngay trên đường hỗ trợ tăng, nhưng động lượng hiện tại khá yếu khi giá nằm dưới EMA 50 và MACD tiếp tục mở rộng tiêu cực. Cây nến spinning-top tại đường hỗ trợ cho thấy lực mua vẫn hiện diện, nhưng không đủ mạnh để đảo chiều xu hướng. RSI cũng chưa tạo phân kỳ, phe mua vẫn chưa lấy lại quyền kiểm soát.

DXY đang đứng ngay vùng “ngã ba” kỹ thuật, giá chạm trần kháng cự ngang nhưng vẫn bám trên EMA-200, cả hai phe đều chưa đủ lực để tạo đột phá. Cây nến spinning-top cuối tuần thể hiện sự do dự rõ rệt khi cả phe mua lẫn phe bán đều không thể kiểm soát phiên giao dịch.

II. KINH TẾ VĨ MÔ

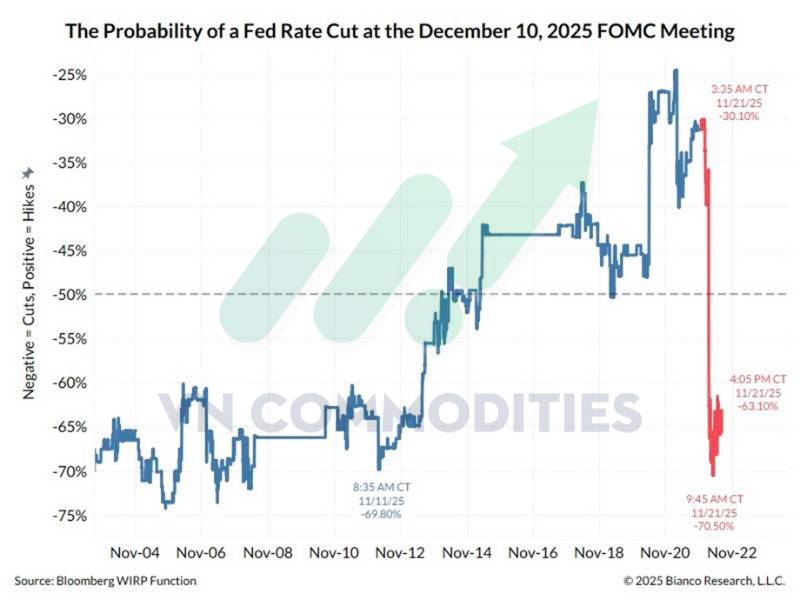

Xác suất Fed cắt lãi suất vào tháng 12 tăng mạnh sau phát biểu của John Williams, vì thị trường coi ông là “tiếng nói đại diện” cho Powell. Điều này khiến giới đầu tư cho rằng Powell nghiêng về phe cắt lãi.

Tuy nhiên, rủi ro vẫn còn vì chỉ cần một thành viên đổi quan điểm, Fed có thể sẽ phải giữ nguyên lãi suất. Chính vì sự bất định này, thị trường chỉ đẩy xác suất lên 63% thay vì phản ứng theo hướng chắc chắn gần 100%.

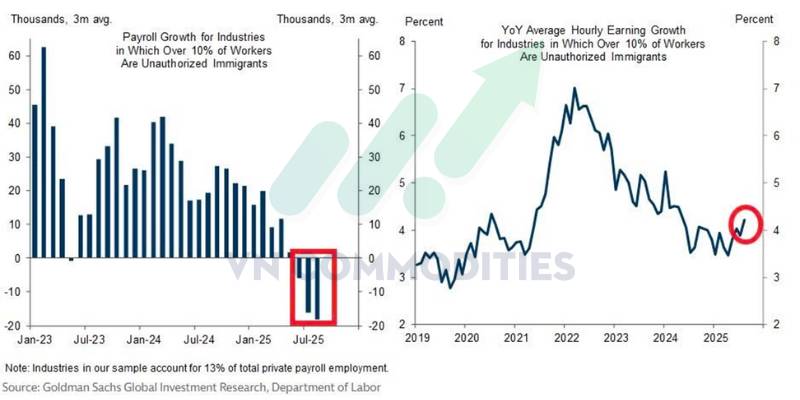

Tăng trưởng việc làm tại các ngành phụ thuộc nhiều vào lao động nhập cư đang rơi vào trạng thái suy giảm rõ rệt, với mức trung bình ba tháng

ở –18.000, cú sốc chính sách nhập cư đã bắt đầu tác động mạnh lên nhu cầu tuyển dụng.

Trong khi đó, tăng trưởng lương lại tăng lên 4,2%, phản ánh tình trạng thiếu hụt lao động cục bộ khi doanh nghiệp phải trả lương cao hơn để giữ người.

Sự kết hợp giữa việc làm giảm và lương tăng tạo ra tín hiệu “thắt cung lao động”, thường dẫn đến chi phí lao động cao hơn và áp lực lạm phát dai dẳng hơn ở những ngành này.

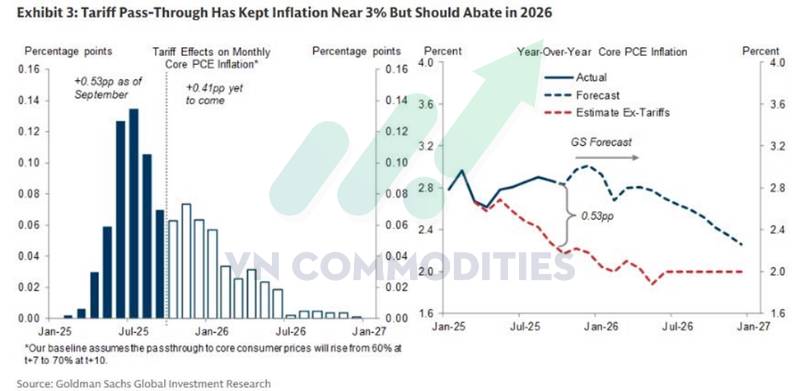

Goldman Sachs cho rằng lạm phát lõi thực chất đã hạ nhiệt về gần mức 2% nếu loại trừ tác động từ thuế quan mới của Mỹ. Phần lớn mức PCE lõi duy trì quanh 3% trong năm 2025 là do hiệu ứng truyền dẫn thuế nhập khẩu, và hiệu ứng này vẫn còn khoảng 0.4 điểm % chưa thấm hết. Khi tác động thuế quan kết thúc vào khoảng giữa năm 2026, Goldman dự báo PCE lõi sẽ giảm dần về vùng 2.2–2.4%. Điều này hàm ý áp lực lạm phát căn bản đang suy yếu, mở ra dư địa cho Fed nới lỏng mạnh hơn trong năm 2026.

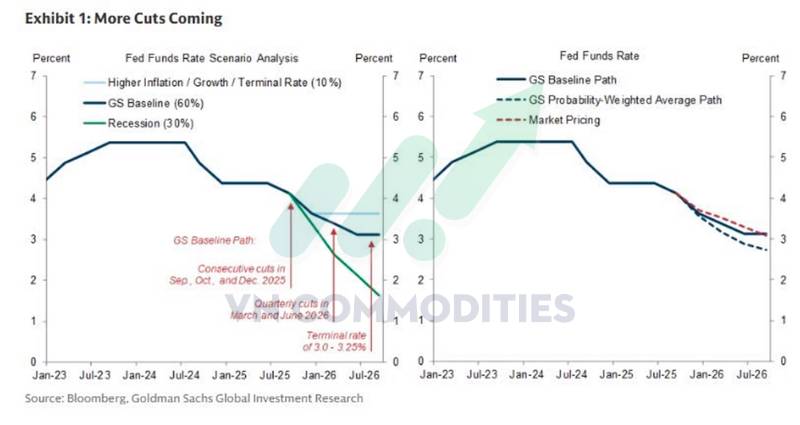

Goldman Sachs cho rằng dù báo cáo việc làm tháng 9 bị công bố trễ, dữ liệu yếu hơn kỳ vọng nhiều khả năng đã “chốt hạ” một đợt cắt 25bps tại cuộc họp FOMC ngày 9 - 10/12. Đường dự báo của Goldman Sachs cho thấy Fed sẽ bước vào chu kỳ cắt giảm liên tiếp từ tháng 9 đến tháng 12/2025, sau đó tiếp tục cắt hàng quý trong nửa đầu 2026.

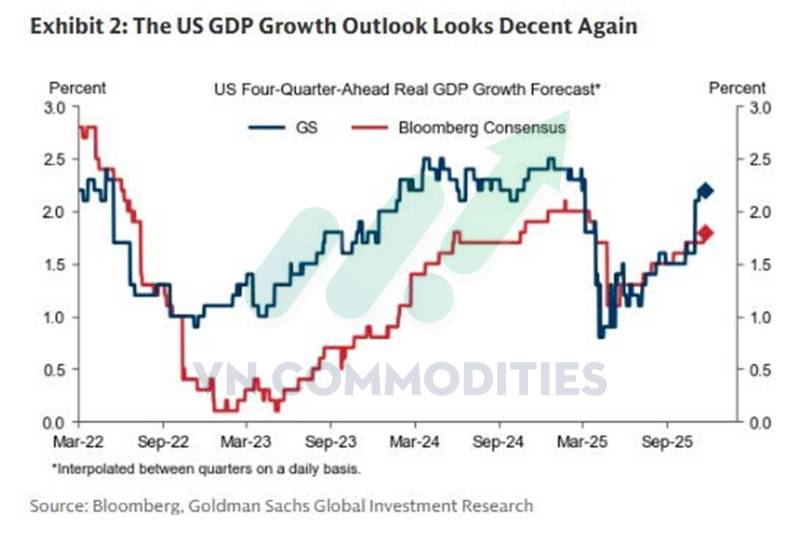

Tăng trưởng GDP Mỹ theo dự báo của Goldman Sachs đang bật trở lại sau giai đoạn chững mạnh vào giữa năm 2025.

Đáng chú ý, cả Goldman Sachs và Bloomberg Consensus đều nâng kỳ vọng tăng trưởng bốn quý tới, phản ánh sự cải thiện ở tiêu dùng và đầu tư doanh nghiệp. Khoảng cách giữa hai đường dự báo cũng thu hẹp, cho thấy mức độ đồng thuận cao hơn về triển vọng phục hồi.

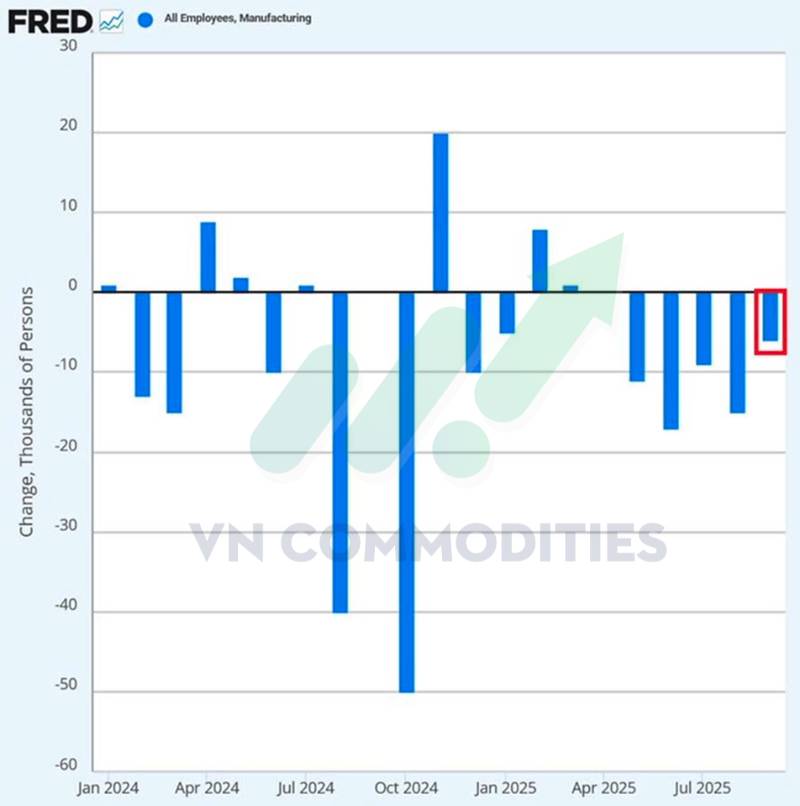

Ngành sản xuất Mỹ tiếp tục suy yếu khi số việc làm trong tháng 9 giảm thêm 6.000, đánh dấu tháng thứ 5 liên tiếp lao dốc. Tổng cộng ngành đã mất 58.000 việc chỉ trong 5 tháng, đưa số lao động xuống mức thấp nhất kể từ đầu 2022. Xu hướng giảm liên tục từ 2024 cho thấy nhu cầu trong khu vực công nghiệp tiếp tục yếu, trong khi các ngành liên quan như vận tải - kho bãi cũng giảm mạnh.

Trung Quốc

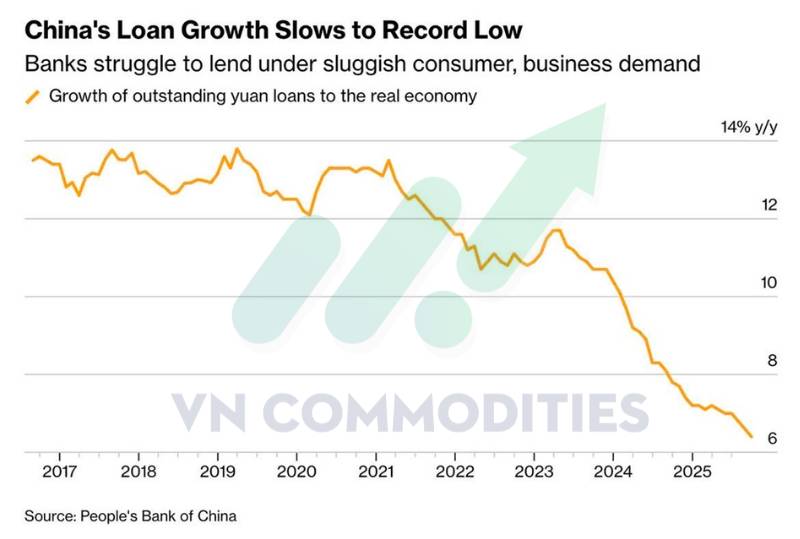

Tăng trưởng cho vay của Trung Quốc rơi xuống mức thấp kỷ lục cho thấy nền kinh tế đang gặp vấn đề nghiêm trọng về nhu cầu tín dụng. Doanh nghiệp và hộ gia đình không muốn vay thêm vì kỳ vọng tăng trưởng yếu, rủi ro bất động sản cao và tâm lý tiêu dùng suy giảm. Việc tín dụng - “xương sống” của mô hình tăng trưởng Trung Quốc - tiếp tục co lại cho thấy chính sách hỗ trợ hiện tại không đủ mạnh để đảo chiều.

III. THỊ TRƯỜNG HÀNG HÓA

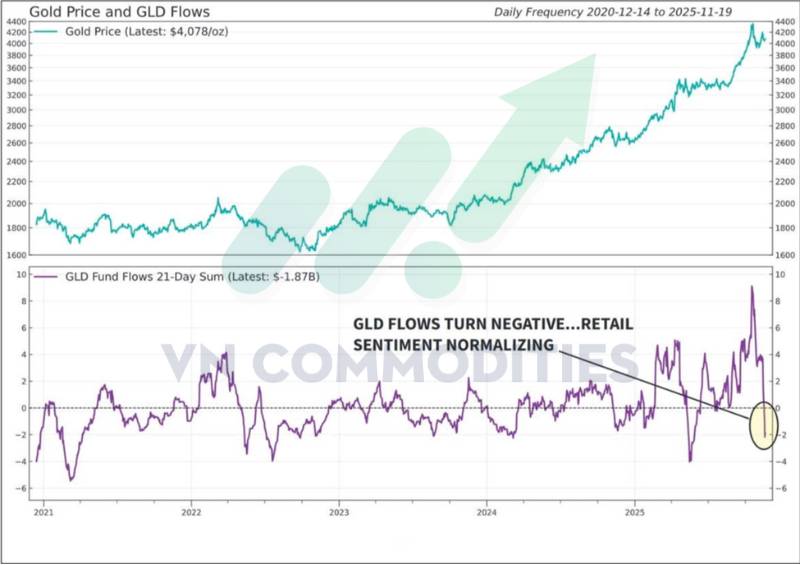

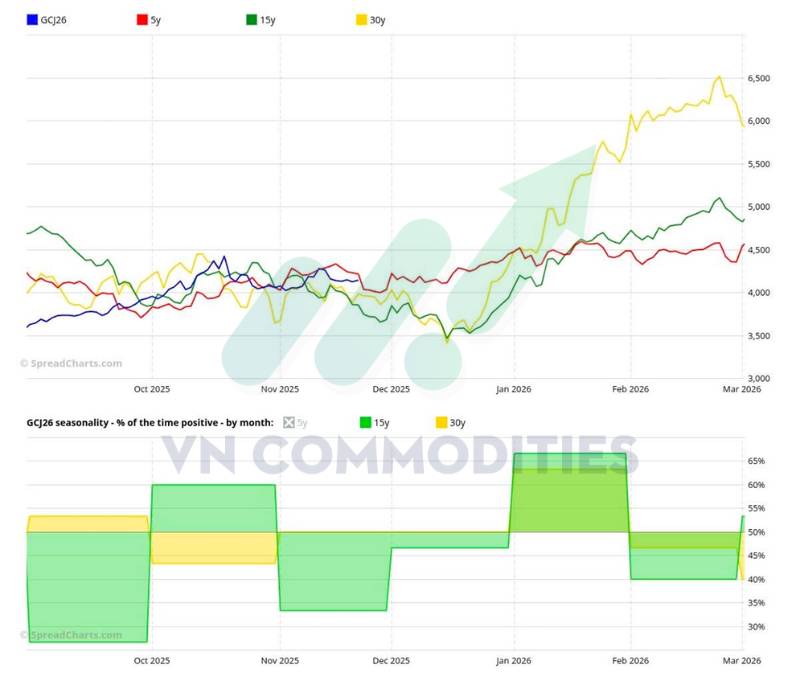

Dòng tiền vào ETF vàng GLD đã chuyển mạnh sang âm, đảo chiều từ mức kỷ lục hồi đầu năm xuống còn –1,87 tỷ USD theo tổng 21 ngày.

Biểu đồ cho thấy vàng thường rơi vào giai đoạn yếu theo mùa từ tháng 10 đến giữa tháng 12, khi cả chu kỳ 5 năm và 15 năm đều có tỷ lệ tháng tăng giá dưới mức trung tính. Đây là khoảng thời gian mà dòng tiền thường chững lại trước kỳ nghỉ lễ và trước khi nhu cầu vật chất tăng mạnh vào đầu năm.

Tuy nhiên, từ cuối tháng 12 trở đi, xác suất tăng giá bật mạnh trở lại, với các chu kỳ dài hạn cho thấy hiệu suất vượt trội trong tháng 1–2. Điều này đồng nghĩa giai đoạn hiện tại vẫn chỉ là một “khoảng trũng theo mùa”, nhưng mức độ mạnh mẽ của xu hướng hồi phục sau giữa tháng 12 thường là tín hiệu tích cực đối với giá vàng.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()