+84

+84 Nhận OTP

Dữ liệu của những đợt tăng/giảm giá bất động sản trong hơn 10 năm qua cho thấy giá bất động sản luôn ngược chiều với lạm phát. Nhà đầu tư không nên kỳ vọng lạm phát tăng cao giá bất động sản tăng theo mà hãy chú ý đến 4 yếu tố chính...

Lạm phát đang là mối quan tâm hàng đầu của giới đầu tư toàn cầu cũng như Việt Nam sau khi giá hàng hoá leo thang do đứt gãy chuỗi cung ứng toàn cầu do Covid-19 gây ra. Đặc biệt, căng thẳng Nga - Ukraine leo thang càng gây áp lực hơn với lạm phát khi giá dầu có lúc đã vượt 100 USD/thùng. Giá nhiều mặt hàng khác như: than, thép, nông nghiệp cũng tăng, dẫn đến giá cả đầu vào tăng theo.

Trong bối cảnh đó, đầu tư vào kênh nào là bài toán đau đầu với nhiều nhà đầu tư. Có không ít nhà đầu tư lựa chọn bán ra cổ phiếu để mua vào bất động sản - kênh trú ẩn an toàn trong bối cảnh lạm phát gia tăng. Tuy nhiên, như VnEconomy đưa tin, tại toạ đàm FiinGroup Invest Summit diễn ra ngày 25/2/2022 với chủ đề “Triển vọng đầu tư năm 2022”, ông Phạm Anh Khôi - Tổng Giám đốc Công ty Dịch vụ Tài chính Bất động sản cảnh báo nhà đầu tư có những giai đoạn lạm phát vượt kỳ vọng bất động sản không tăng thậm chí còn giảm.

Trong chương trình "Lạm phát cao, bất động sản có tăng giá?" diễn ra mới đây, ông Phan Lê Thành Long, sáng lập và CEO của AFA Group, chuyên gia tài chính có hơn 20 năm kinh nghiệm tại các quỹ đầu tư, hãng kiểm toán và tư vấn lớn trên Cộng đồng Cố vấn tài chính Việt Nam - Vietnam Wealth Advisors (VWA) cũng chỉ ra rằng chưa có mối liên quan nào giữa lạm phát và giá bất động sản, nếu có là trường hợp lệch pha.

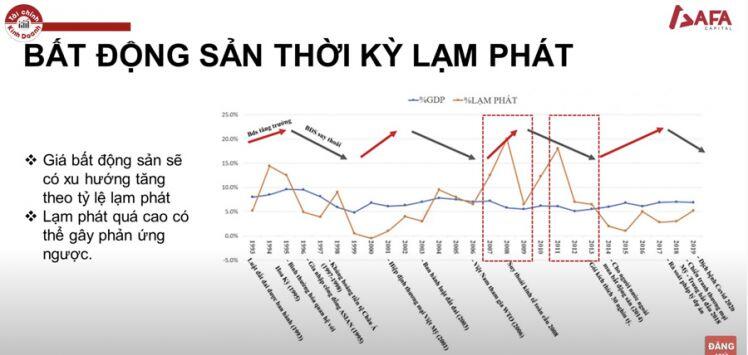

Dữ liệu của những đợt tăng/giảm giá bất động sản trong hơn 10 năm qua cho thấy. Giai đoạn thứ nhất 2009 - 2010: Giá bất động sản tăng nóng do dòng tiền rút từ chứng khoán đẩy sang. Chỉ số giá tiêu dùng CPI giai đoạn đó lại thấp nhất trong 6 năm liền trước, do ảnh hưởng của khủng hoảng tài chính toàn cầu cuối 2008. Tức là giá bất động sản ngược chiều với lạm phát.

Giai đoạn 2011 - 2013: Lạm phát 2 con số, đỉnh cao CPI 2011 tăng 18,75%. Lãi tiền gửi huy động 18,5-21,5%, lãi vay lên 25% thậm chí đến 30%. Thanh khoản ngân hàng cạn kiệt, nợ xấu tăng vọt, tỷ trọng lớn nợ xấu nằm trong bất động sản. Thị trường bất động sản khi đó đóng băng, giá giảm mạnh. Có căn chung cư hạng sang trung tâm Hà Nội, giá bán thứ cấp 2.000 USD xấp xỉ 35 triệu đồng, giá bán lại sau 1 năm chỉ còn cỡ 25 - 28 triệu đồng. Giá bất động sản vẫn ngược chiều với Lạm phát.

Và lần gần đây nhất, CPI năm 2021 tăng 1,47%, trong khi giá bất động sản tăng nóng cuối năm 2021, đầu năm 2022. Giá bất động sản cũng vẫn ngược với Lạm phát.

"Như vậy không có bất kỳ dữ liệu nào thể hiện mối tương quan cùng chiều giữa lạm phát và giá bất động sản", ông Long nhấn mạnh.

Theo ông Long, có 4 yếu tố chính tác động đến giá bất động sản. Thứ nhất là cung tiền, tăng tín dụng. Giai đoạn dòng tiền dễ, lãi suất thấp chính là điều kiện thuận lợi nhất hỗ trợ giá bất động sản. Giai đoạn 2020-Quý 1/2022 là minh chứng rõ, lãi suất xuống thấp do ảnh hưởng bởi Covid-19, chính sách tiền tệ nới lỏng, tín dụng ngân hàng tốt, dòng tiền tốt tạo nền tảng cho bất động sản tăng trưởng.

Giai đoạn 2009-2010, Chính phủ bơm tín dụng thông qua gói hỗ trợ lãi suất 4% là rõ nét nhất. Tiền vào sản xuất kinh doanh thì ít, vào bất động sản khá lớn khiến bất động sản đóng băng những năm tiếp theo.

"Bất động sản không phải là hàng hoá ngắn hạn mua bán trong vài tháng, mua vài tháng không tạo giá trị, chỉ phù hợp với nhà đầu cơ trên phương diện lướt sóng hô hào nhiều hơn người mua thật. Tức là bất động sản cần thời gian tích luỹ. Các công ty kinh doanh bất động sản lớn ở Việt Nam đều nắm rõ chu kỳ này", ông Long nhấn mạnh.

Trên thế giới, những bất động sản cực đẹp như Palo Alto ở thung lũng Silicon, nơi tập trung các tỷ triệu phú công nghệ luôn có mức giá khác biệt. Đó cũng là biểu hiện của sự khan hiếm và tính vị trí của bất động sản, Nhưng giá biệt thự 150m ở một khu xa trung tâm Hà Nội có giá hơn 2 triệu USD, cũng khá ảo, kể cả so ngang với Palo Alto, tất nhiên ở đó không có khái niệm biệt thự 150m.

Đồng quan điểm với ông Long, ông Nguyễn Minh Tuấn - chuyên gia tài chính cá nhân, nhà sáng lập "Cộng đồng Cố vấn Tài chính Việt Nam VWA" cho rằng, giá bất động sản phụ thuộc vào chính sách tiền tệ, tín dụng ngân hàng, lãi suất.

Tuy nhiên, theo ông Tuấn, nhà đầu tư cũng nên chú ý khi mua bất động sản với mục tiêu là gì và sử dụng vốn vay thế nào? "Bất động sản có thể chia hai danh mục. Thứ nhất, bất động sản là tài sản tiêu dùng, chúng ta mua nhà để ở thì cân đối lãi vay hợp lý, có căn nhà để ở lâu dài và chờ lên giá, đương nhiên không cần quá quan tâm thời điểm vào.

Nhưng với danh mục tài sản đầu tư, nếu đầu tư bất động sản chu kỳ ngắn hơn 3-5 năm phải xem có dùng nên vốn vay không? Phải tính được lãi suất tăng, độ tăng giá bất động sản có bù lại được không? Nhiều người tôi biết bị kẹt vì thanh khoản không có, giá bất động sản không tăng nhưng vẫn phải trả nợ vay ngân hàng đều đặn", ông Tuấn nhấn mạnh.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận