+84

+84 Nhận OTP

Sau giai đoạn khó khăn của ngành thép trong năm 2023, Hiệp hội Thép Việt Nam (VSA) dự báo nhu cầu sử dụng thép nội địa sẽ phục hồi trở lại vào năm 2024. Điều này tạo ra cơ hội phục hồi cho CTCP Tập đoàn Hòa Phát (HOSE: HPG) nói riêng và các doanh nghiệp ngành thép nói chung.

Trung Đông và Đông Nam Á sẽ đóng góp phần lớn tăng trưởng nhu cầu thép của thế giới trong giai đoạn 2024-2025

Hiệp hội Thép Thế giới (World Steel Association - WSA) dự báo nhu cầu năm 2024 sẽ phục hồi 1.7%, đạt 1,793 Mt và sẽ tăng 1.2% năm 2025, đạt 1,815 Mt. Bên cạnh đó, các khu vực mới nổi khác trên thế giới như Ấn Độ, Trung Đông (MENA) và Đông Nam Á (ASEAN) dự kiến sẽ tăng nhanh nhu cầu thép trong giai đoạn 2024-2025 sau khi sụt giảm đáng kể trong giai đoạn 2022-2023.

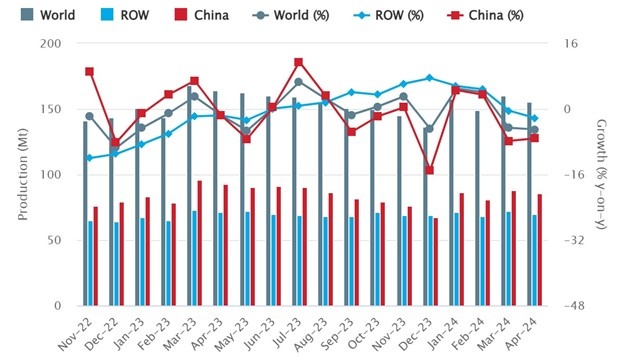

Sản lượng thép thô thế giới giai đoạn 11/2022-4/2024

(Đvt: Triệu tấn (Mt))

Nguồn: Worldsteel

Sản lượng thép xây dựng HPG tăng trưởng tích cực trở lại

Tháng 4/2024, HPG sản xuất 738,000 tấn thép thô, giảm nhẹ so với tháng trước. Bán hàng các sản phẩm phôi thép, thép xây dựng, thép cuộn cán nóng (HRC) đạt 805,000 tấn, tăng 16% so với tháng 3/2024 và tăng 76% so với cùng kỳ. Trong đó riêng thép xây dựng, thép chất lượng cao đạt 471,000 tấn, tăng 24% so với tháng trước đó.

Lũy kế 4 tháng đầu năm, sản lượng bán hàng thép xây dựng, thép HRC, phôi thép đạt 2.65 triệu tấn. Trong đó, HPG đã xuất khẩu 952,000 tấn thép, bao gồm thép xây dựng, thép chất lượng cao, thép HRC và phôi thép.

Lượng hàng tồn kho ở các đại lý, nhà phân phối đã xuống thấp trong tháng 4/2024, thúc đẩy các đơn vị phân phối thép Hòa Phát nhập thêm hàng phục vụ thị trường. Điều này đã giúp tiêu thụ thép xây dựng Hòa Phát ở cả 3 miền đều tăng, mức tăng mạnh nhất ghi nhận ở miền Bắc với 73%, miền Trung 37%.

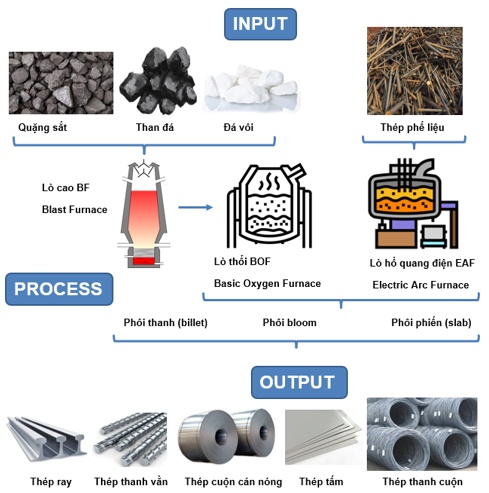

Chuỗi giá trị của ngành thép Việt Nam

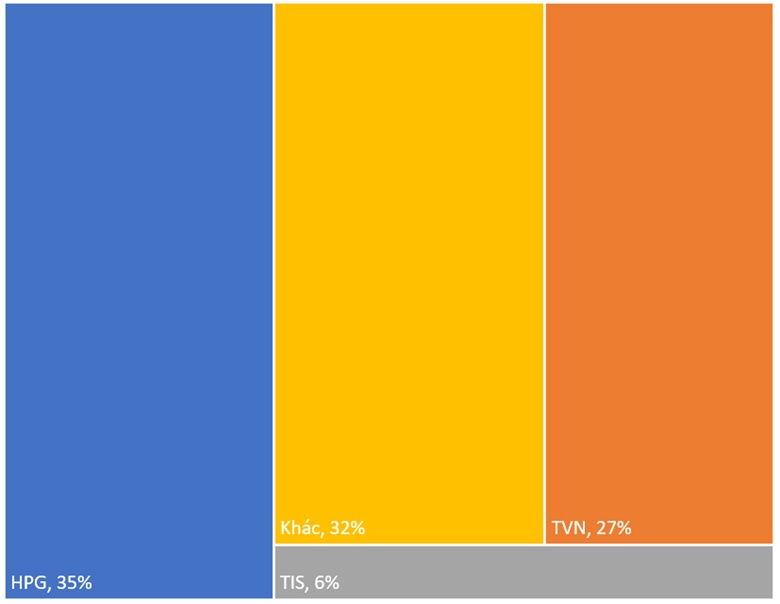

Hiện tại, công suất thép thô của Tập đoàn Hòa Phát là 8.5 triệu tấn/năm, lớn nhất khu vực Đông Nam Á. Theo Hiệp hội Thép Việt Nam (VSA) và thông tin công bố của doanh nghiệp, HPG giữ thị phần về thép xây dựng lớn nhất Việt Nam. Các đối thủ khác như Tổng Công ty Thép Việt Nam - CTCP (UPCoM: TVN), CTCP Gang thép Thái Nguyên (UPCoM: TIS), CTCP Thép Pomina (UPCoM: POM)… đều có thị phần thấp hơn.

Thị phần thép xây dựng các doanh nghiệp ngành thép Việt Nam năm 2023

Nguồn: Báo cáo thường niên và thông tin công bố của các doanh nghiệp

Dự án Dung Quất 2 dự kiến sẽ hoàn thành vào năm 2025

Liên quan dự án Dung Quất 2, Hòa Phát cho biết, trong quý đầu năm 2024, họ đã rót thêm gần 4,250 tỷ đồng vào dự án này, nâng tổng vốn đầu tư lũy kế đã giải ngân đến cuối quý 1/2024 lên 26,800 tỷ đồng (hơn 1 tỷ USD).

Về tiến độ dự án Dung Quất, ông Trần Đình Long chia sẻ tại sự kiện gần đây, phân kỳ 1 của dự án Dung Quất dự kiến sẽ đi vào hoạt động vào năm 2025 và dự kiến hoàn tất toàn bộ dự án Dung Quất 2 vào tháng 9/2026. Sau khi dự án Dung Quất 2 đi vào hoạt động, tập đoàn sẽ có thêm sản lượng 5.6 triệu tấn HRC, nâng tổng năng lực sản xuất HRC lên 8.6 triệu tấn.

Cơ hội tiếp tục mở rộng biên lợi nhuận

Với việc giá nguyên liệu đầu vào giảm và sản lượng tiêu thụ phục hồi đáng kể từ đầu năm 2024 cho đến nay. Đây sẽ là cơ hội mở rộng biên lợi nhuận của các doanh nghiệp trong ngành thép nói chung và HPG nói riêng vào năm 2024 khi giá nguyên vật liệu liên tục duy trì ở nền thấp kể từ giai đoạn năm 2022 đến nay.

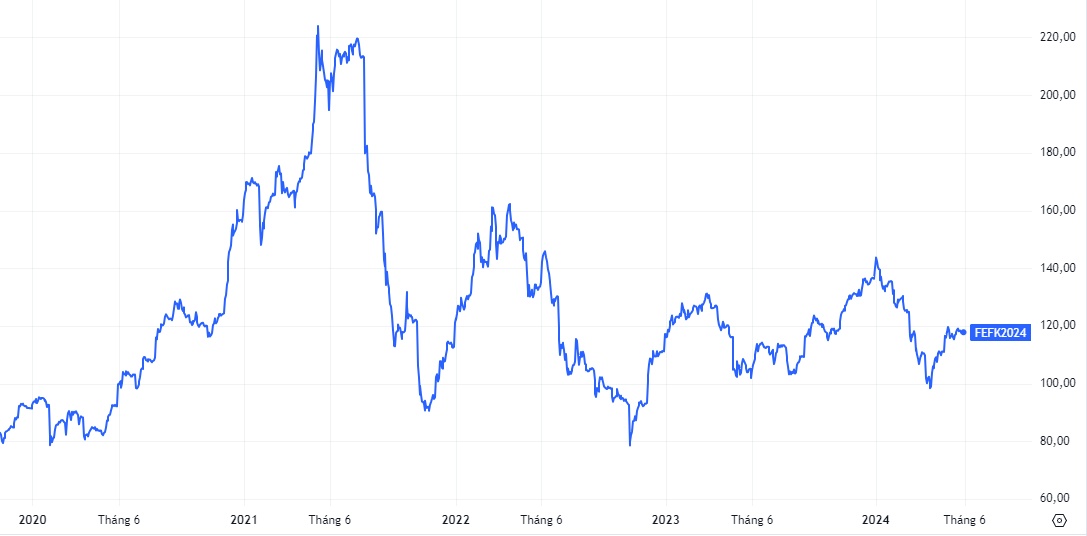

Biến động giá quặng sắt giai đoạn 01/2020-05/2024

(Đvt: USD/Tấn)

Nguồn: Tradingview

Biến động giá than cốc giai đoạn 01/2020-05/2024

(Đvt: USD/Tấn)

Nguồn: Tradingview

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận