+84

+84 Nhận OTP

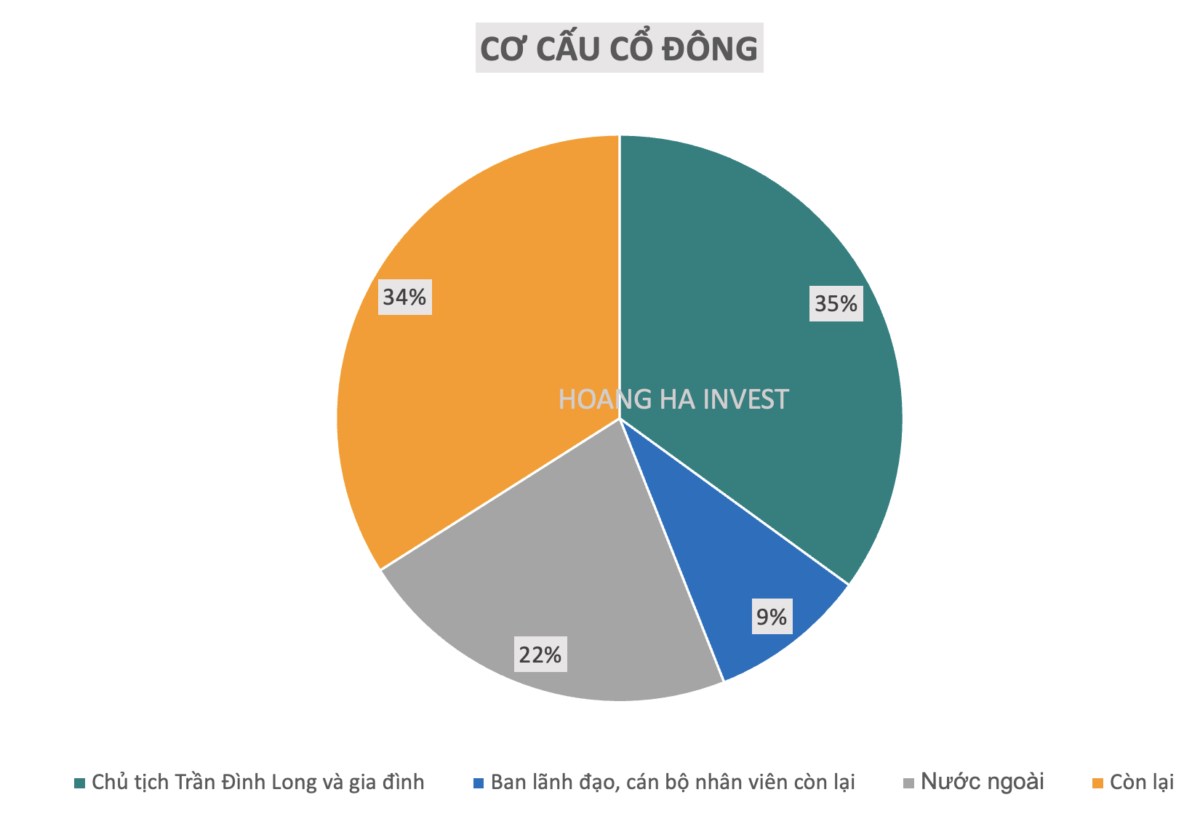

Có thể nói HPG là cổ phiếu “quốc dân” , khi mà hầu như nhà đầu tư nào từng nắm giữ hoặc từng sở hữu. Gia đình Chủ tịch Trần Đình Long và nội bộ đang sở hữu nhiều nhất lên tới tổng 44% tiếp sau đó là các cổ đông nước ngoài 22% và còn lại là các nhà đầu tư trong nước 34%.

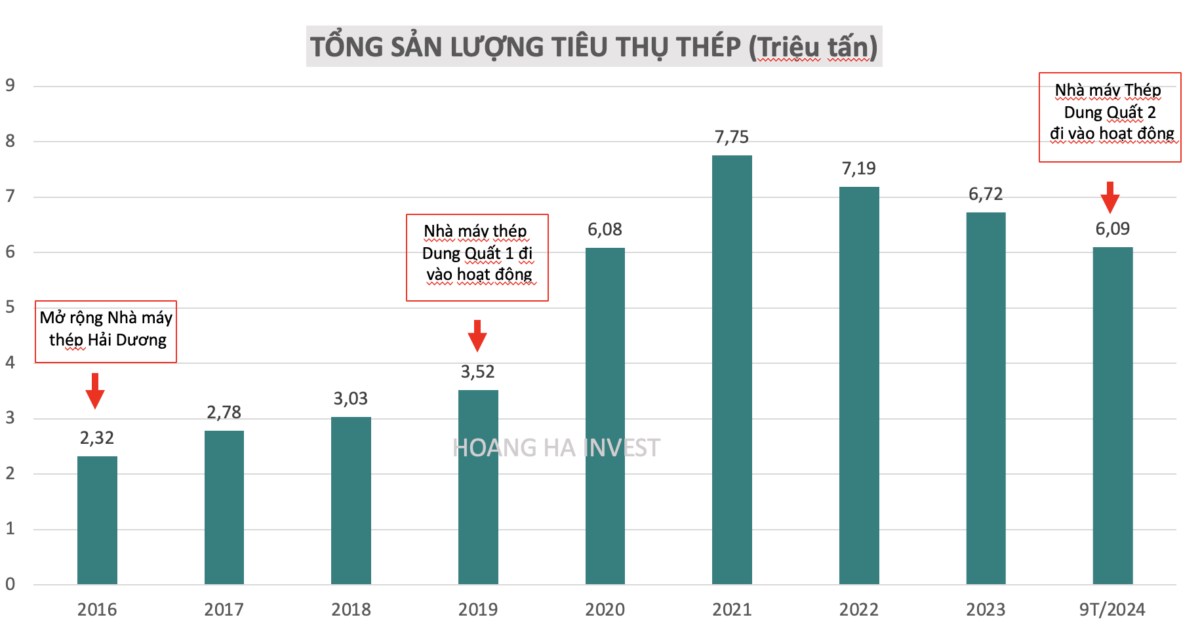

Hoạt động trong ngành chu kỳ, ảnh hưởng mạnh bởi giá hàng hóa tuy nhiên HPG vẫn có thể được xem là doanh nghiệp tăng trưởng nếu nói về mặt dài hạn. Giai đoạn bùng gần đây nhất chính là 2019 – 2021, sản lượng tăng tiêu thụ hơn gấp 2 lần lên 7.75 triệu tấn. Kết quả sự tích cực này là do HPG đưa vào vận hành nhà máy Dung Quất 1. Giai đoạn 2022 – 2023, suy thoái kinh tế, thị trường bất động sản đóng băng, lãi suất cao, nhu cầu thép giảm mạnh, thậm chí lò cao của HPG phải đóng. Dự báo giai đoạn 2024 – 2027 sẽ bùng nổ trở lại và quan trọng hơn hết chính là bom tấn “Dung Quất 2”.

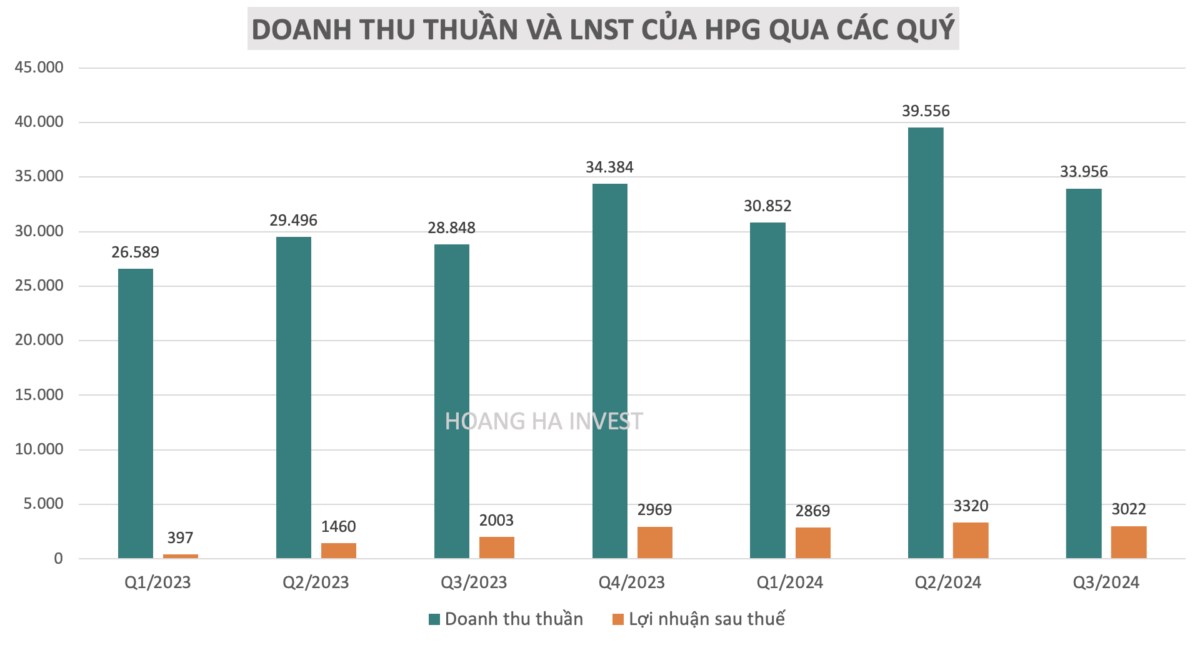

Trong quý 3, HPG đạt doanh thu gần 34 nghìn tỷ đồng và lợi nhuận sau thuế hơn 3 nghìn tỷ đồng lượt lượt tăng trưởng 18% và 50% so với cùng kì. Có thể nói Quý 3/2024 là một quý không hề đơn giản khi mà giá thép giảm mạnh, thép Trung Quốc bán phá giá sang khắp các nước trên thế giới. Thậm chí Tập đoàn Đông Lĩnh đa ngành hàng đầu Trung Quốc trong lĩnh vực sản xuất thép có quy mô doanh thu gấp ba Hòa Phát cñng phải nộp đơn xin phá sản.

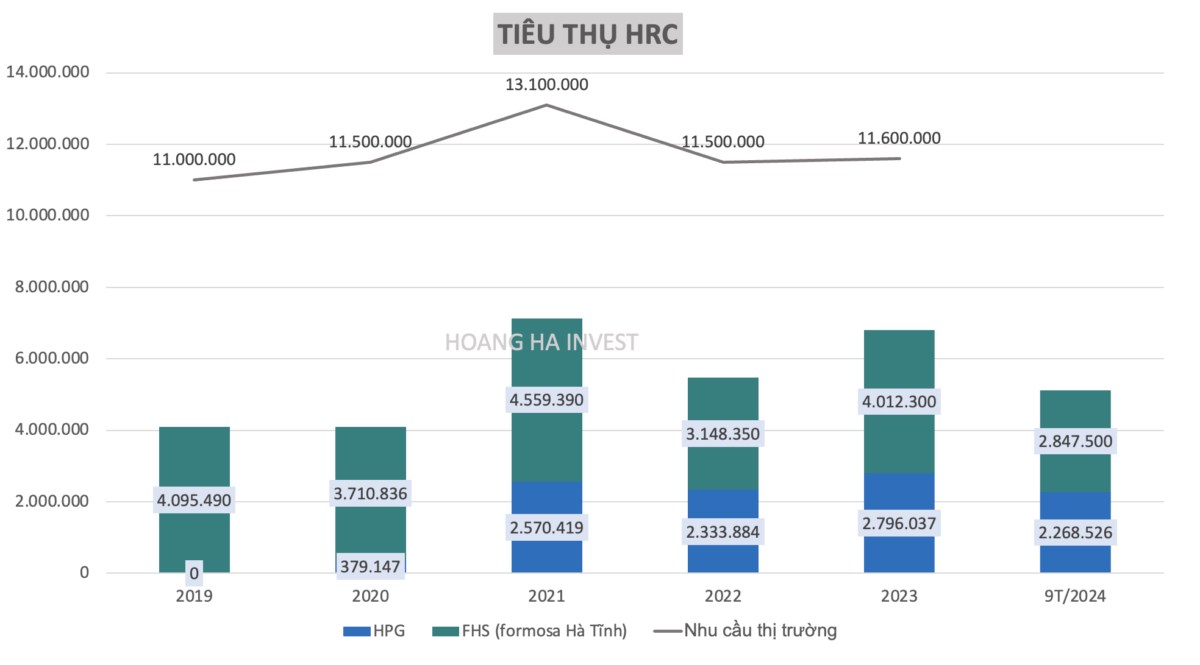

Gần đây, có nhiều quan điểm về chuyện áp thuế chống bán phá giá thép xây dựng và HRC Trung Quốc, Ấn Độ

=> Việc áp thuế CBPG là cần thiết nhằm ngăn chặn lây lan sự sụp đổ ngành thép Trung Quốc và có một cái nhìn hỗ trợ dài hạn với doanh nghiệp thép Việt Nam

Chi tiết mời anh chị theo dõi video:

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Thích

Thích Bình luận

Bình luận Chia sẻ

Chia sẻ

+84

+84

Bàn tán về thị trường

Thích

Thích