HPG tăng tốc bằng HRC: Sản lượng bùng nổ, thị phần lập đỉnh – Chu kỳ thép đang thực sự quay lại?

Việc Hòa Phát Group (HPG) công bố sản lượng thép tháng 11/2025 tăng gần 43% so với cùng kỳ không chỉ là một con số đẹp về mặt thống kê. Quan trọng hơn, cấu trúc tăng trưởng bên trong cho thấy HPG đang bước sang một pha hoàn toàn khác của chu kỳ ngành thép – nơi HRC đóng vai trò động cơ trung tâm, còn thị trường nội địa trở thành trụ đỡ chính.

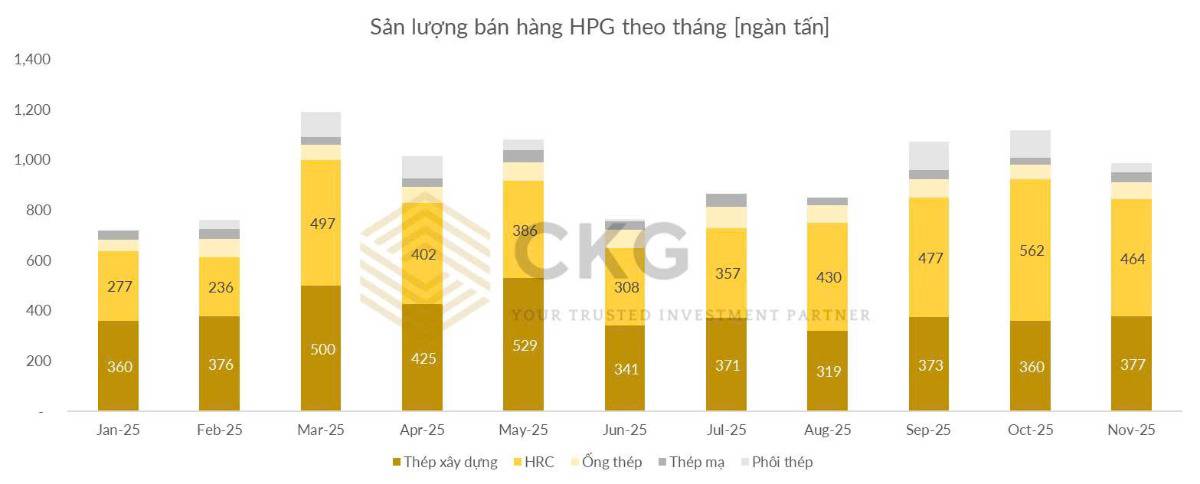

1. Bức tranh tổng thể: Tăng trưởng cao, nhưng không mang tính “ăn may”

Trong tháng 11/2025, HPG tiêu thụ:

986.595 tấn thép,

+42,7% YoY,

nhưng -11,6% MoM do ảnh hưởng thời tiết, bão làm gián đoạn logistics.

Lũy kế 11 tháng 2025, tổng sản lượng bán hàng đạt:

10,48 triệu tấn,

+22,2% so với cùng kỳ.

Đáng chú ý nhất là thị phần HRC (trong nhóm nhà sản xuất Việt Nam):

Tăng vọt lên 59,6%,

so với 44,5% năm 2024.

Đây là bước nhảy mang tính cấu trúc, phản ánh việc HPG không chỉ bán được nhiều hơn, mà còn chiếm lĩnh sâu hơn chuỗi giá trị thép dẹt – phân khúc có biên lợi nhuận và vai trò chiến lược cao.

2. Theo sản phẩm: HRC là “động cơ tăng trưởng”, các mảng còn lại hồi phục đồng đều

HRC – Trụ cột của chu kỳ mới

Sản lượng tháng 11: 464.377 tấn

+107,8% YoY

-17,4% MoM (do bão, gián đoạn giao hàng đường thủy ~1 tuần)

Điểm quan trọng:

- Đơn hàng không suy yếu

- Nhu cầu vẫn rất tốt

- Dự kiến tháng 12 phục hồi trên 500.000 tấn khi logistics ổn định

Điều này cho thấy sự sụt giảm theo tháng mang tính kỹ thuật, không phải dấu hiệu suy yếu cầu.

Thép xây dựng: Tăng trưởng ổn định, đúng “vai trò phòng thủ”

Tháng 11: 377.379 tấn

+17,3% YoY

+5,0% MoM

Dù thời tiết bất lợi, mảng thép xây dựng vẫn tăng đều, cho thấy:

- Cầu nội địa duy trì tốt

- HPG giữ được thị phần và nhịp bán ổn định cuối năm

Ống thép: Nhịp tăng bền

Tháng 11: 69.505 tấn

+16,6% YoY

+17,0% MoM

Lũy kế 11 tháng: ~756.513 tấn (+17,0%)

Đây là mảng phản ánh rõ nhu cầu xây dựng – công nghiệp phụ trợ đang phục hồi dần.

Tôn mạ: Dấu hiệu phục hồi rõ rệt

Tháng 11: 36.982 tấn

+1,4% YoY

+41,0% MoM

Sau giai đoạn suy yếu kéo dài, tôn mạ đã bắt đầu thoát đáy theo tháng, dù phục hồi còn thận trọng.

3. Theo thị trường: Nội địa trở lại vị thế “xương sống”

Một thay đổi rất quan trọng trong cơ cấu tiêu thụ của HPG:

- Xuất khẩu tháng 11 chỉ chiếm 15,8% tổng sản lượng

- So với 27,6% cùng kỳ năm ngoái

HRC

Nội địa: 396.904 tấn

+146,2% YoY

Xuất khẩu: khoảng 15% sản lượng HRC

Thép xây dựng

Lũy kế 11 tháng:

Nội địa +25,7%

Xuất khẩu -52,6%

Điều này cho thấy:

HPG chủ động tái cân bằng, không phụ thuộc vào xuất khẩu trong bối cảnh:

- Bảo hộ thương mại gia tăng

- Biên lợi nhuận xuất khẩu kém hấp dẫn

- Cầu nội địa đang đủ mạnh để gánh tăng trưởng, đặc biệt ở HRC.

4. Hàm ý đầu tư: HPG đang đi đúng nhịp chu kỳ

Từ góc nhìn đầu tư, báo cáo sản lượng tháng 11 mang lại 3 thông điệp lớn:

(1) Chu kỳ thép đã “qua đáy”, nhưng HPG đi trước phần còn lại

Tăng trưởng >40% YoY không đến từ nền thấp đơn thuần

Động lực chính là HRC – phân khúc có chiều sâu và rào cản cao

(2) Thị phần HRC gần 60% = lợi thế cấu trúc dài hạn

Khi HRC nội địa tăng, HPG là doanh nghiệp hưởng lợi lớn nhất

Đây là nền tảng cho:

Biên lợi nhuận cải thiện

Khả năng kiểm soát giá tốt hơn trong chu kỳ tới

(3) Biến động ngắn hạn (bão, logistics) không làm thay đổi xu hướng

Sản lượng MoM giảm là yếu tố kỹ thuật

Đơn hàng vẫn dồi dào, tháng 12 được kỳ vọng phục hồi mạnh

5. Kết luận: HPG không chỉ hồi phục – mà đang “định hình lại vị thế”

Báo cáo sản lượng tháng 11/2025 cho thấy HPG không còn đơn thuần là câu chuyện hồi phục sau suy thoái, mà đang bước vào giai đoạn:

- Tăng trưởng dựa trên HRC

- Dẫn dắt thị trường nội địa

- Mở rộng thị phần theo chiều sâu

Với nhà đầu tư trung – dài hạn, HPG đang hội tụ đủ 3 yếu tố quan trọng:

Chu kỳ thuận lợi – sản phẩm chiến lược – lợi thế cạnh tranh bền vững.

Câu hỏi lúc này không còn là “HPG có hồi phục không?”, mà là: thị trường đã định giá đúng vai trò mới của HPG trong chu kỳ thép tiếp theo hay chưa.

Hãy bày tỏ quan điểm của bạn trong phần bình luận bên dưới nhé.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()