Tìm mã CK, công ty, tin tức

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

![]() Mã liên quan

Mã liên quan

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

HPG - Sự trở lại của cổ phiếu quốc dân

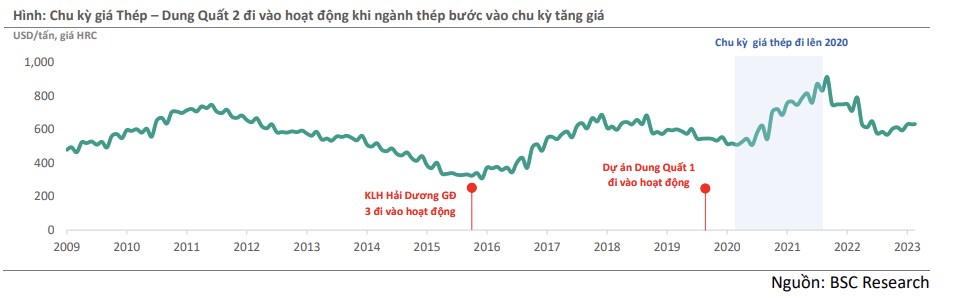

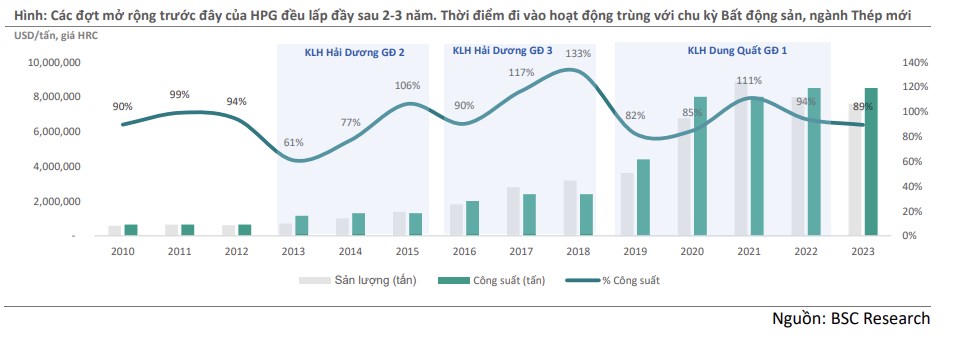

- Là doanh nghiệp sản xuất thép lớn nhất khu vực Đông Nam Á với công suất hơn 8,5 triệu tấn/năm. Đến cuối năm 2023, Dung Quốc 2 đã hoàn thành 45% tiến độ dự án, dự kiến sẽ đưa vào hoạt động từ 2025.

1. LUẬN ĐIỂM ĐẦU TƯ

=> Dung Quất 2, sau khi được vận hành tối đa, sẽ nâng cao triển vọng tăng trưởng giai đoạn 2025-27 với tốc độ tăng trưởng kép ước tính là 30% khi bổ sung thêm 6 triệu tấn HRC vào công suất hiện tại.

- Nhu cầu thép trong nước đang phục hồi do thị trường bất động sản đang ấm dần lên bởi sự thay đổi Luật đất đai, Luật nhà ở và kinh doanh BĐS + lãi suất vay đang ở chiều hướng hạ nhiệt.

- HPG là doanh nghiệp đầu ngành thép, hoạt động với chiến lược bao phủ chuỗi giá trị nên => dễ dàng ứng biến linh hoạt khi thị trường xảy ra biến động và giảm được giá thành sản xuất tạo ra lợi thế cạnh tranh.

2. NỘI TẠI DOANH NGHIỆP

- Trong năm 2023, HPG đã gia tăng thị phần hướng tới dẫn đầu thị trường với 38% thị phần thép xây dựng, 29% thị phần ống thép và 33% thị phần thép HRC.

- Lợi nhuận gộp của HPG đang ở vùng đáy trong năm 2023, và kỳ vọng tiếp tục phục hồi dần trong năm 2024 nhờ hiệu suất và giá thép hồi phục trong khi giá nguyên liệu hạ nhiệt

- Là doanh nghiệp mang tính chu kỳ, nhưng do làm chủ được chuỗi giá trị + mở rộng sang kinh doanh ở các lĩnh vực khác như BĐS KCN và nhà máy thức ăn chăn nuôi đã giúp cho HPG duy trì được doanh thu ổn định qua các năm

3. NHẬN ĐỊNH KỸ THUẬT

- Vùng mua tích lũy tốt 28.8 - 29.4

- Target: 33 - 35

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

+84

+84 Nhận OTP

Xem thêm

Dữ liệu thị trường

Xem thêm

Công cụ đầu tư

Xem thêm

Phát triển bản thân

Xem thêm

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

Về chúng tôi

Cơ quan chủ quản: Công ty TNHH 24HMoney. Địa chỉ: Tầng 5 - Toà nhà Geleximco - 36 Hoàng Cầu, P.Ô Chợ Dừa, Quận Đống Đa, Hà Nội. Giấy phép mạng xã hội số 203/GP-BTTTT do BỘ THÔNG TIN VÀ TRUYỀN THÔNG cấp ngày 09/06/2023 (thay thế cho Giấy phép mạng xã hội số 103/GP-BTTTT cấp ngày 25/3/2019). Chịu trách nhiệm nội dung: Phạm Đình Bằng. Email: support@24hmoney.vn. Hotline: 038.509.6665. Liên hệ: 0908.822.699

Bàn tán về thị trường