+84

+84 Nhận OTP

Hòa Phát là công ty dẫn đầu thi trường ngành thép ở Việt Nam, sức khỏe tài chính và khả năng cạnh tranh mạnh mẽ, mức tăng trưởng ổn định đến từ dự án Dung Quất.

I, KẾT QUẢ KINH DOANH: Cú chuyển mình cực mạnh khởi đầu từ Q4/2020

1. Doanh thu và lợi nhuận bán hàng

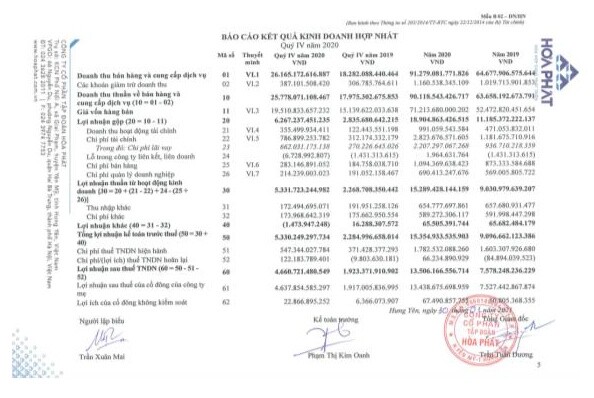

Về doanh thu bán hàng và dịch vụ, so với quý 4 năm ngoái, HPG đã bán được hàng với 26.000 tỷ tăng 8.000 tỷ với con số của quý 4 năm ngoái.

Với 1 năm mà CoVid, tình hình kinh tế kinh doanh khó khăn như vậy mà DN vẫn làm ăn và đưa ra con số tăng trưởng doanh thu 45% với quy mô 1 doanh nghiệp tỷ đô thì đây là 1 con số lớn và ấn tượng

Tiếp theo là về lợi nhuận gộp, cuối quý 4 năm ngoài khoảng tầm 3.000 tỷ và giờ và 6.000 tỷ, hơn 120% về tăng trưởng

Lợi nhuận gộp là một yếu tố cơ bản đại diện cho khả năng sinh lời và sức cạnh tranh của công ty. chỉ số này sẽ đo lường sự chênh lệch giữa giá bán và chi phí cấu thành nên sản phẩm, dịch vụ

BLN thể hiện rằng: Không những HPG bán được nhiều hàng hơn mà còn thu được nhiều khoản tiền hơn từ chính việc bán hàng SP đó.

Với BLN tăng thì có 2 cách là giảm chi phí đầu vào hoặc là bán với giá cao hơn.

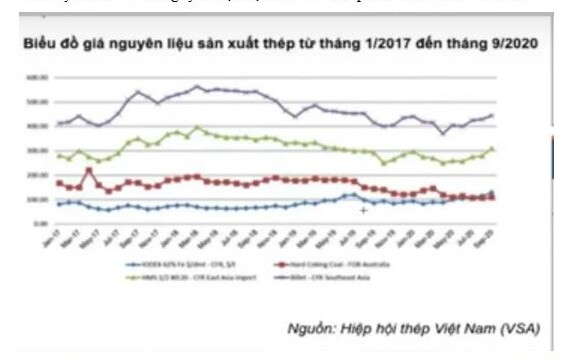

Thì đây là diễn biến nguyên vật liệu sản xuất thép từ T1/2017 đến T9/2020

Ở đây có thể thấy rằng: giá nguyên vật liệu đầu vào có tăng thì việc HPG không thể nào giảm chi phí nguyên vật liệu

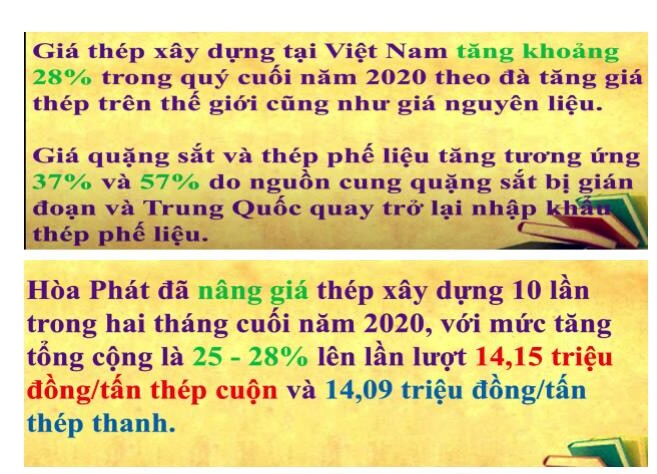

Tựu chung giải thích 1 điều là tất cả các doanh nghiệp thép không chỉ HPG và HSG, NKG,.. đều tăng giá bán

Bán được giá bán cao mà bán được nhiều hàng hơn thì tổ chức lãnh đạo công ty phải có chiến lược thế nào thì mới ra đc con số 120% như thế và đó cũng sẽ là câu chuyện đầu tư dài hạn cho HPG

Tổng lợi nhuận trước thuế là hơn 5.000 tỷ, mà quý 4 năm ngoái là hơn 2.000 tỷ, cũng tầm 130% và sau thuế là 4k6 tỷ với tốc độ khoảng 140%. Nhìn chung tổng lợi nhuận cả năm tầm 14.000 tỷ. Nếu xét không riêng VN30 mà trên tất cả các mã trên sàn, có con số ấn tượng như này trong năm vừa rồi thì HPG là 1 trong số ít đó.

2. Nợ vay

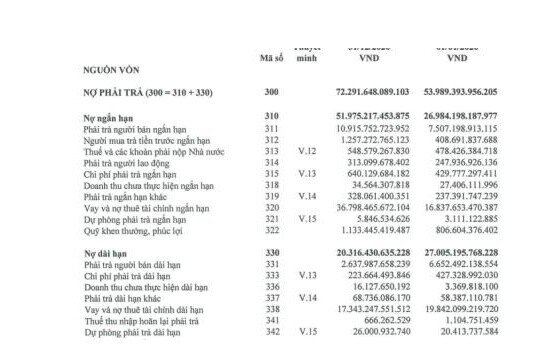

HPG vay nợ nhiều hơn 40.000 tỷ- 80% so với tổng cấu trúc vốn của doanh nghiệp, đây là 1 con số lớn. Nhưng không phải vay không mà họ cũng tăng vốn để tạo lại sự cân bằng về cấu trúc vốn. Đây sẽ là dư địa để HPG vay nhiều hơn nữa mà vẫn ổn định doanh nghiệp và doanh thu.

Earning capacity: Công suất sinh lời, đầu tư vào nhà máy, vào năng lực tạo ra hoạt động sản xuất và năng lực ra tiền

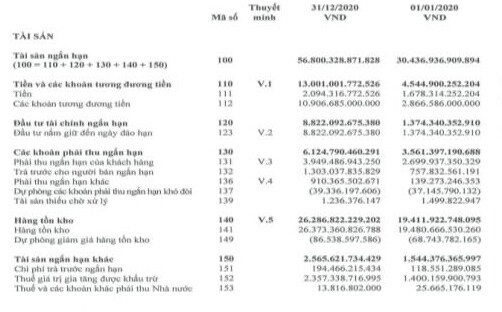

+ Số dư tiền tăng vọt trở lại

+ Tài sản cố định hữu hình tăng từ 35000 tỷ lên 60000 tỷ

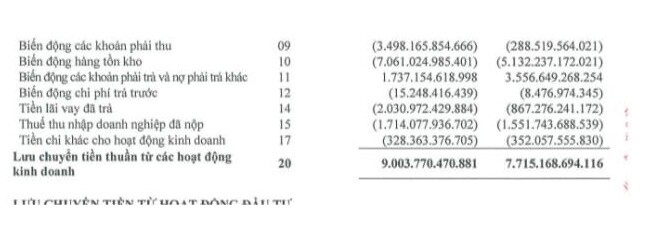

Xét về Tiền lãi vay đã trả trong 2020 thì là tầm 2000 tỷ, còn khi trừ hết các chi phí liên quan đi thì HPG mang lại tầm 9000 tỷ

Với việc vay nợ cao lúc mà doanh nghiệp làm ăn kém, xấu thì đánh giá sẽ là rủi ro, nhưng khi vay nợ cao làm ăn kinh doanh tốt và cực tốt hơn nữa mang lại được dòng tiền dương về doanh nghiệp thì đây là đòn bẩy tài chính của doanh nghiệp

Tạo đòn bẩy đẩy lớn bẩy return on equity lên rất lớn. EPS năm nay đạt tầm 4, nên PE trên 10 là hấp dẫn, giá tăng từ 31 lên giờ 41 là hợp lý

TÀI SẢN : Tiền ở đâu ?

+ Nó ở các khoản tương đương tiền 10.000 tỷ. HPG đang cầm tiền mặt với con số như vậy

+ Nó ở đầu tư tài chính ngắn hạn, hiểu là đầu tư vào lĩnh vực tài chính kỳ hạn dưới 1 năm

Một câu hỏi cũng có thể đặt ra là HPG cầm tiền mặt nhiều, đầu tư tài chính có nhưng sao không trả hết lãi vay mà vẫn vay nợ nhiều. Vì HPG gửi tiết kiệm nhiều mà lãi suất tốt hơn với lãi suất đi vay hoặc đang có nhu cầu vốn rất lớn vì mục đích tương lai. Làm ăn lớn mở rộng quy mô doanh nghiệp, sản xuất nhiều hơn thì câu chuyện vay nợ cao là câu chuyện thường trực.

II, TIỀM NĂNG DÀI HẠN: NHÀ MÁY DUNG QUẤT , MỞ RỘNG CÔNG SUẤT THÉP

Tiêu thụ thép thành phẩm tăng nhẹ trong tháng 1 trong khi HRC chứng kiến đợt tăng mạnh.

Mặc dù tăng trưởng sản lượng thép xây dựng không mấy khả quan trong tháng đầu năm, nhưng tiêu thụ HRC lại tăng đáng kể so với cùng kỳ. Cụ thể, sản lượng sản xuất thép thô của Hòa Phát đạt mức cao nhất từ trước đến nay với hơn 670.000 tấn, tăng 67% so với cùng kỳ, trong đó, HRC tăng trưởng mạnh nhất, đạt 252.000 tấn, tăng 48% so với tháng 12/2020.

Lò cao thứ 4 của Dung Quất đã đi vào hoạt động:

Lò cao cuối cùng của Khu liên hợp Dung Quất đi vào hoạt động từ tháng 1/2021, nâng công suất sản xuất thép thô của HPG lên khoảng 8 triệu tấn/năm. Công suất thép HRC là 3,5 triệu tấn và dự kiến sẽ đạt công suất tối đa trong vòng hai năm tới. Đồng thời, sản lượng thép thô theo tháng đã đạt mức cao nhất từ trước đến nay. Đây là cơ sở để Hòa Phát đẩy mạnh sản xuất và cung cấp HRC cho thị trường trong nước.

Kế hoạch mở rộng công suất thép:

HPG đang lên kế hoạch mở rộng dự án Khu liên hợp Dung Quất với công suất 5 triệu tấn, trong đó 3 triệu tấn là HRC. Theo ban lãnh đạo, dự án có thể khởi công vào năm 2022 và bắt đầu hoạt động trong năm 2025.

Dự báo giá quặng sắt & HRC sẽ tăng 10% do thiếu hụt nguồn cung:

Trước diễn biến phức tạp của dịch bệnh Covid-19, hoạt động sản xuất thép tại Trung Quốc bị ảnh hưởng không nhỏ khi làn sóng dịch bệnh mới tại tỉnh Hà Bắc – vốn đóng góp hơn 20% tổng sản lượng cho quốc gia này – khiến các hoạt động giao thông vận tải với tỉnh này bị hạn chế.

Các chuyên gia trong ngành dự báo giá quặng sắt và HRC sẽ tăng thêm 10% trong ngắn hạn trong bối cảnh nguồn cung bị sụt giảm trong khi nhu cầu sử dụng sản phẩm thép vẫn gia tăng khi các nước liên tục công bố kế hoạch tăng đầu tư công từ năm 2021.

Tại thị trường trong nước, nhu cầu thép dự kiến sẽ tiếp tục tăng trưởng trên cơ sở dịch bệnh kiểm soát tốt hơn, (ii) kỳ vọng kinh tế vĩ mô phục hồi, (iii) chính sách đẩy mạnh đầu tư công, và (iv) nhu cầu đầu tư nhà xưởng, Khu công nghiệp tăng nhờ thu hút FDI gia tăng.

Chính điều này sẽ thúc đẩy ngành thép sản xuất trong nước tăng trưởng hơn nữa trong năm 2021.

III, KHUYẾN NGHỊ

Hiện tại HPG đang có xu hướng đi ngang quanh đoạn này, thị trường điều chỉnh chính là điểm mua đẹp dành cho HPG. Một cú hích đục thủng trend giảm ngắn hạn cũng là điểm eak nền giá ngắn trước đó sẽ là động lực kỹ thuật cho HPG phi mạnh.

Target: 50.000đ/ CP

|

Bài viết thể hiện quan điểm cá nhân. Nếu NĐT cần tư vấn cổ phiếu, cơ cấu lại danh mục, nhận khuyến nghị có thể liên hệ hotline: 0966.96.9653 (Kim Anh - Chuyên viên tư vấn CTCK VPS). Hoặc truy cập room Zalo tại đây. |

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Thích

Thích Bình luận

Bình luận Chia sẻ

Chia sẻ

+84

+84

Bàn tán về thị trường

Thích

Thích