Hòa Phát đã qua “vùng tối”, giờ là lúc tăng tốc?

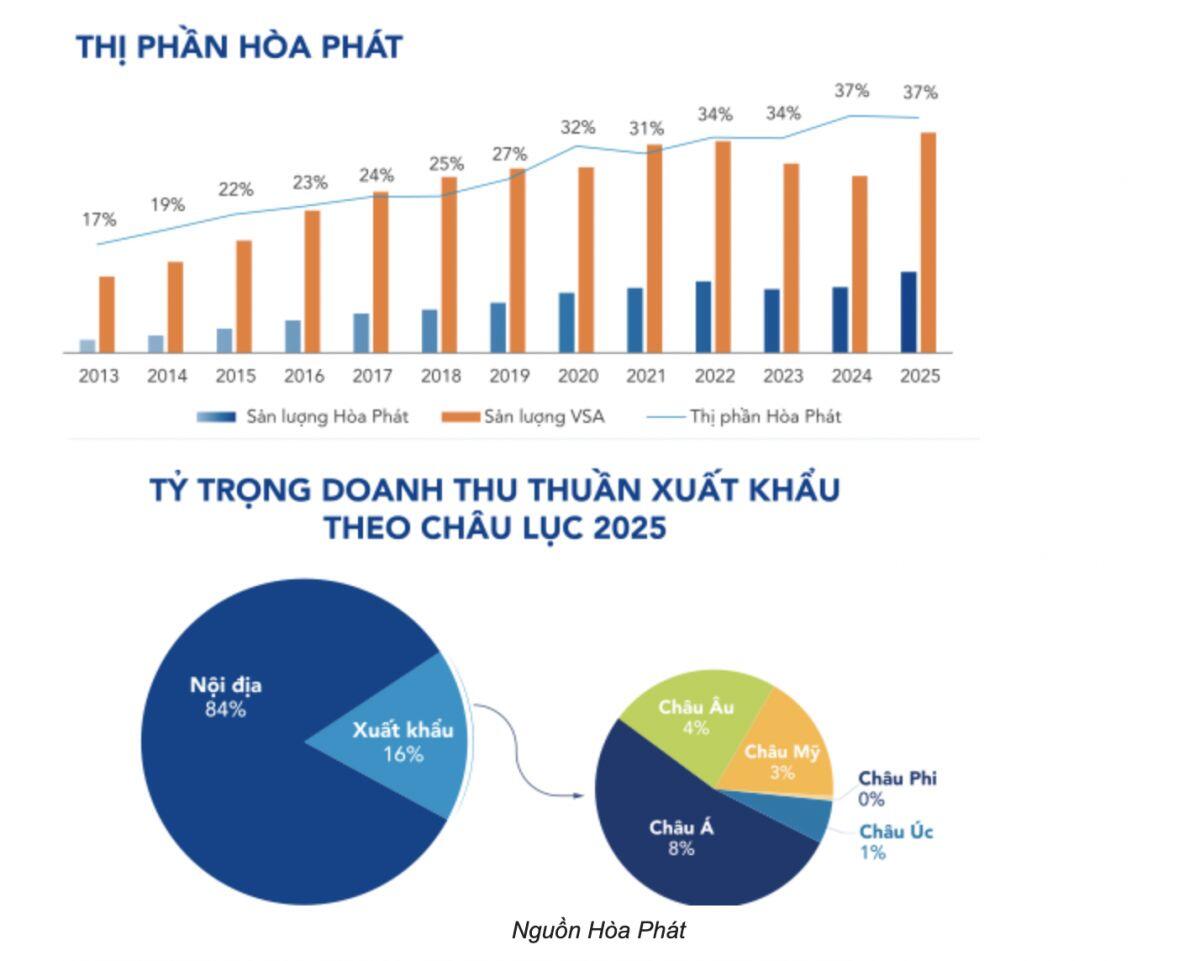

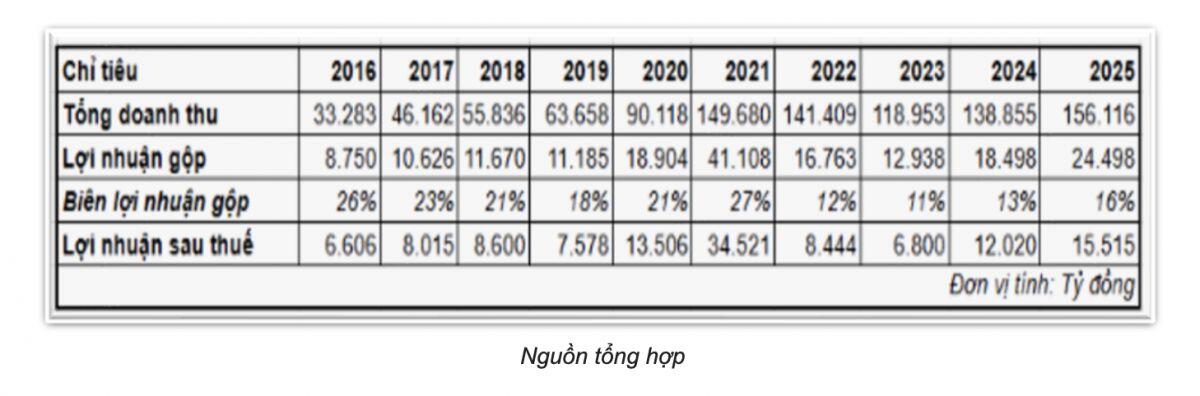

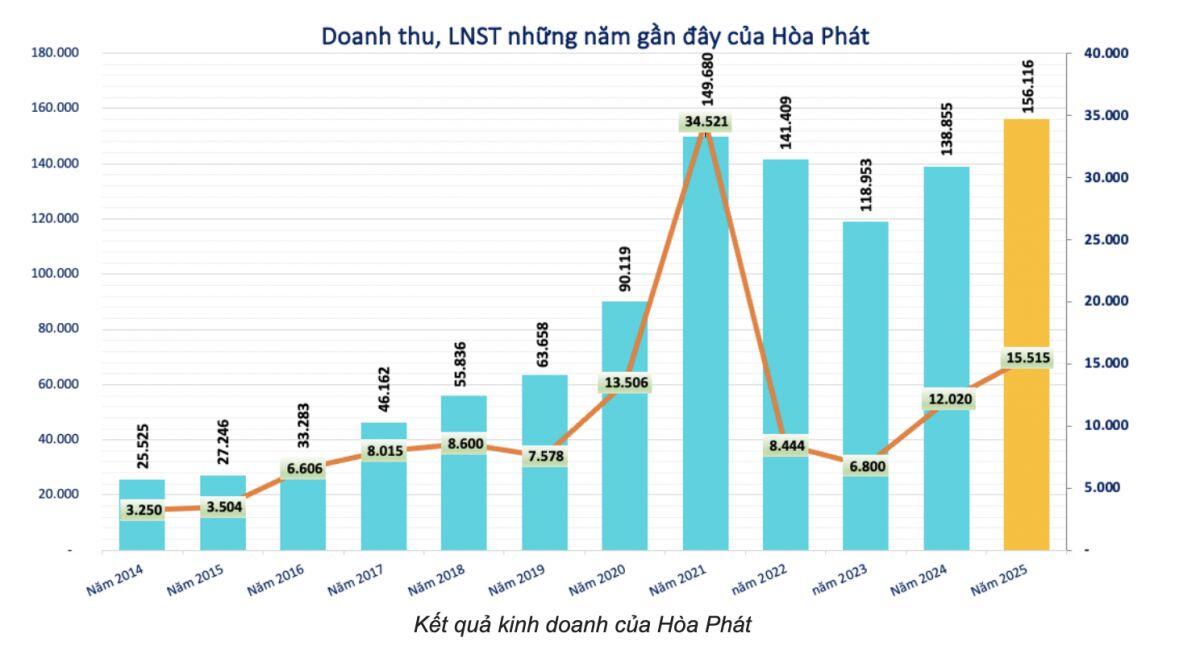

Tập đoàn Hòa Phát (HPG) ghi nhận năm 2025 với kết quả kinh doanh bứt phá khi doanh thu đạt 156.116 tỷ đồng, tăng hơn 12% và lợi nhuận tăng 29% lên 15.515 tỷ đồng, nhờ sản lượng thép thô vượt 11 triệu tấn và sản lượng bán hàng đạt 10,6 triệu tấn, trong bối cảnh giá thép được điều chỉnh tăng.

Tuy nhiên, sự phục hồi này không đơn thuần đến từ “chu kỳ thép quay lại” mà là thành quả sau giai đoạn sàng lọc khắc nghiệt 2022–2023 khi thị trường bất động sản đóng băng, xuất khẩu chịu áp lực phòng vệ thương mại và biên lợi nhuận thu hẹp.

Thay vì thu hẹp, Hòa Phát tái cấu trúc, tối ưu chi phí và đầu tư mạnh vào các dự án chiến lược như Dung Quất 2, mở rộng công suất HRC và tham gia sâu hơn vào chuỗi cung ứng công nghiệp.

Năm 2025 cũng chứng kiến động lực mới từ đầu tư công và hạ tầng trong nước, giúp doanh nghiệp giảm phụ thuộc vào bất động sản nhà ở và xuất khẩu, đồng thời chuẩn bị tham gia các dự án lớn như đường sắt tốc độ cao.

Dù vẫn đối mặt rủi ro chu kỳ hàng hóa và biến động giá nguyên liệu, Hòa Phát đang cho thấy vị thế đầu ngành, lợi thế quy mô và tích hợp sản xuất giúp doanh nghiệp không chỉ hưởng lợi khi giá tăng mà còn đủ sức đi qua đáy chu kỳ, mở ra kỳ vọng năm 2026 có thể là giai đoạn tăng trưởng cấu trúc thay vì chỉ là một nhịp hồi ngắn hạn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()