HAGL Agrico (HNG) : Khi Logistics đấu với áp lực tỷ giá

Trong giới đầu tư nông nghiệp, câu hỏi kinh điển luôn là: "Làm sao để thắng được bài toán chi phí khi biến số đầu vào như phân bón và nhân công luôn nằm ngoài tầm kiểm soát?". Với HAGL Agrico (HNG), câu trả lời không còn nằm ở việc mở rộng diện tích một cách cơ học, mà là một chiến lược "di cư" sản xuất sang Lào để tìm kiếm lợi thế quy mô.

Nhưng, liệu lợi thế từ những cung đường cao tốc mới có đủ sức gánh vác rủi ro từ đồng Kip (LAK) đang biến động? Hãy cùng tôi bóc tách bức tranh chiến lược của HNG cho cột mốc 2026.

1. "Mạch máu" Logistics: Cú hích từ hạ tầng xuyên biên giới

Điểm thú vị nhất trong câu chuyện của HNG hiện nay không nằm ở những cánh đồng, mà nằm ở những dải nhựa đường.

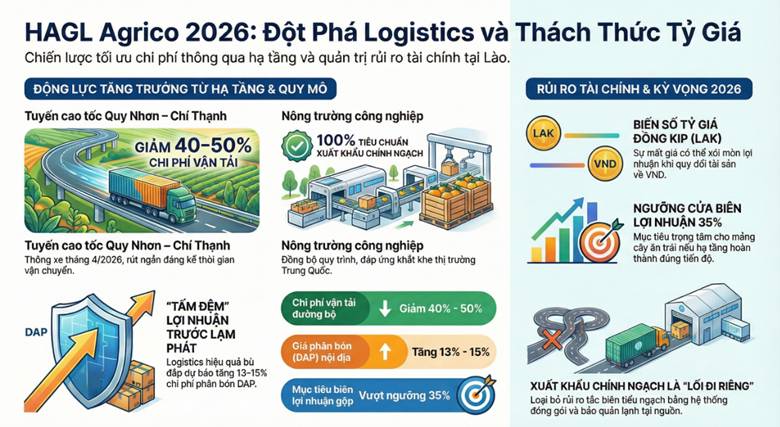

Việc tuyến cao tốc Quy Nhơn – Chí Thạnh dự kiến thông xe toàn tuyến vào tháng 4/2026 không chỉ là tin vui cho giao thông vùng miền, mà là "mạch máu" sống còn cho chuỗi cung ứng của HNG. Kết hợp với hành lang Quy Nhơn – Pleiku, chúng ta đang nhìn thấy một triển vọng cắt giảm từ 40–50% chi phí vận tải.

Trong nông nghiệp quy mô lớn, logistics chiếm tỷ trọng cực cao trong giá vốn hàng bán. Việc rút ngắn thời gian di chuyển không chỉ giúp hàng hóa tươi ngon hơn khi tiếp cận cảng xuất khẩu, mà còn tạo ra một "tấm đệm" lợi nhuận vững chắc khi giá phân bón (đặc biệt là DAP) trong nước được dự báo sẽ tăng thêm 13–15%. Đây chính là "khoảng chênh chi phí" chiến lược mà HNG đang nắm giữ so với các đối thủ sản xuất nội địa.

2. Lời giải cho bài toán "Chính ngạch" sang Trung Quốc

Thị trường Trung Quốc không còn là "sân chơi dễ dãi". Việc thắt chặt các quy định về truy xuất nguồn gốc và kiểm dịch thực vật đang loại bỏ dần những hộ sản xuất nhỏ lẻ.

Tại Lào, HNG đang vận hành theo mô hình "Nông trường công nghiệp". Với quỹ đất tập trung, họ có khả năng:

Đồng bộ hóa giống và quy trình canh tác tiêu chuẩn.

Đầu tư hệ thống đóng gói và bảo quản lạnh ngay tại nguồn.

Đáp ứng 100% tiêu chuẩn xuất khẩu chính ngạch.

Sự khác biệt này là then chốt. Trong khi các đơn vị nhỏ lẻ vẫn loay hoay với rủi ro tắc biên tiểu ngạch, HNG đang tự xây dựng cho mình một lối đi riêng: Rẻ hơn ở khâu sản xuất, nhanh hơn ở khâu vận chuyển và an toàn hơn ở khâu đầu ra.

3. "Gót chân Achilles": Biến số tỷ giá đồng Kip (LAK)

Tuy nhiên, bức tranh màu hồng nào cũng có những mảng xám. Nếu lợi thế địa kinh tế là điểm tựa, thì tỷ giá lại là "cơn gió ngược" khó đoán định.

Sự mất giá mạnh của đồng LAK trong giai đoạn cuối 2024 – đầu 2025 là một bài học đắt giá. Dù doanh thu của HNG được bảo chứng phần nào bằng ngoại tệ từ xuất khẩu, nhưng việc định giá lại tài sản và các chi phí vận hành tại bản địa bằng đồng Kip vẫn có thể làm xói mòn lợi nhuận khi quy đổi về VND.

Góc nhìn cá nhân: Tôi cho rằng, dù HNG đang tích cực sử dụng các công cụ phòng hộ tài chính, nhưng đây vẫn là biến số nằm ngoài tầm kiểm soát của doanh nghiệp. Nhà đầu tư cần quan sát kỹ sự ổn định kinh tế vĩ mô của Lào như một chỉ số phụ cho sức khỏe của HNG.

4. Kỳ vọng 2026: Ngưỡng cửa biên lợi nhuận 35%

Kết hợp tất cả các mảnh ghép, năm 2026 sẽ là thời điểm "vàng" để kiểm chứng mô hình của HNG. Mục tiêu biên lợi nhuận gộp mảng cây ăn trái vượt 35% là hoàn toàn có cơ sở nếu:

Hạ tầng cao tốc về đích đúng tiến độ (tháng 4/2026).

Giá nông sản thế giới duy trì ổn định.

Áp lực lạm phát tại Lào được kiềm tỏa.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()