Giá cước tăng cao, doanh nghiệp ngành vận tải biển lãi lớn

Giá cước vận tải tăng cao, doanh nghiệp ngành vận tải biển lãi lớn.

Trong bối cảnh giá cước vận tải tăng cao, nhiều doanh nghiệp ngành vận tải biển ghi nhận kết quả kinh doanh quý II tăng trưởng mạnh. Thậm chí, có doanh nghiệp có lợi nhuận tăng trưởng hàng chục lần so với cùng kỳ.

Kết quả kinh doanh tích cực

Kết thúc quý II/2024, Công ty CP Vận tải và Xếp dỡ Hải An (HOSE: HAH) ghi nhận doanh thu thuần tăng 55% so với cùng kỳ, lên gần 949 tỷ đồng. Trong kỳ, toàn bộ các mảng kinh doanh đều có sự tăng trưởng, từ hoạt động khai thác tàu, khai thác cảng cho đến các hoạt động khác.

Sau trừ các chi phí, lợi nhuận sau thuế của HAH ghi nhận đạt hơn 126,5 tỷ đồng, tăng hơn 58% so với cùng kỳ năm trước; lãi ròng đạt gần 111 tỷ đồng, tăng 15% so với cùng kỳ năm trước. Đây cũng là mức lãi ròng cao nhất trong 5 quý vừa qua của doanh nghiệp ngành vận tải biển này.

Theo lãnh đạo doanh nghiệp, lợi nhuận tăng trưởng nhờ tăng tàu đưa vào khai thác (Hải An Alfa và Hải An Beta), mở thêm tuyến ở cả chặng nội địa (Nghi Sơn, Chân Mây, Long An,...) và quốc tế (Singapore, Malaysia, Ấn Độ,...). Giá cước vận tải bình quân kỳ này tăng 6,5% so với cùng kỳ năm trước. Bên cạnh đó, sản lượng vận tải tăng nên sản lượng, doanh thu hoạt động cảng cũng tăng.

Tương tự, Công ty CP Container Việt Nam (HoSE: VSC) ghi nhận doanh thu thuần đạt gần 718 tỷ đồng, tăng 34% so với cùng kỳ. Biên lãi gộp cải thiện 3 điểm phần trăm, lên mức 30,8%, giúp lãi gộp của doanh nghiệp tăng 49% lên hơn 221 tỷ đồng.

Mặc dù, trong kỳ hoạt động tài chính dù vẫn lỗ hơn 17 tỷ đồng nhưng cũng đã cải thiện đáng kể so với mức lỗ hơn 38 tỷ đồng cùng kỳ năm trước. Theo VSC lý giải, doanh thu tài chính tăng từ việc tối ưu hóa nguồn vốn nhàn rỗi ngắn hạn, trong khi chi phí tài chính giảm.

Trong kỳ này, chi phí bán hàng và chi phí quản lý doanh nghiệp đều tăng mạnh lên gần 37 tỷ đồng và hơn 41 tỷ đồng, tương ứng mức tăng lần lượt là 109% và 24%, cũng góp phần tạo áp lực lên lợi nhuận của doanh nghiệp.

Kết thúc quý II, doanh nghiệp báo lãi ròng đạt 68 tỷ đồng, gấp 3,4 lần cùng kỳ. Mặc dù vậy, lãi ròng lũy kế 6 tháng đầu năm lại thấp hơn lãi quý II, nhiều khả năng là do doanh nghiệp đã điều chuyển phần lãi giữa cổ đông Công ty mẹ và cổ đông không kiểm soát của quý I/2024.

Một doanh nghiệp khác trong ngành vận tải biển là Công ty CP Vận tải và Tiếp vận Phương Đông Việt (UpCOM: PDV) mang về hơn 386 tỷ đồng doanh thu thuần, tăng hơn gấp đôi so với cùng kỳ. Đóng góp chính trong cơ cấu và mức tăng trưởng doanh thu đến từ hai mảng dịch vụ vận tải và thương mại.

Cụ thể, mảng dịch vụ vận tải ghi nhận hơn 283 tỷ đồng, tăng 58% và chiếm đến 73% trong cơ cấu doanh thu. Động lực tăng trưởng đến từ việc đầu tư mua thêm 1 tàu chở dầu/hóa chất (PVT Jupiter) đưa vào khai thác từ tháng 5/2023 và thuê Bareboat (tàu trần) thêm 1 tàu hàng rời Supramax (PVT Pearl) đưa vào khai thác từ tháng 9/2023.

Với mảng thương mại, trong quý II/2024, doanh nghiệp phát sinh mới doanh thu gần 99 tỷ đồng, đóng góp 26% vào cơ cấu doanh thu.

Kết thúc quý II, PDV lãi ròng hơn 30 tỷ đồng, tăng gấp 3,5 lần so với cùng kỳ năm trước, qua đó nâng lãi ròng lũy kế 6 tháng đầu năm 2024 lên hơn 56 tỷ đồng, tăng 70% so với cùng kỳ năm 2023.

Theo PDV, thị trường vận tải đã có sự khởi sắc hơn với giá cước tăng trong quý II vừa qua, đồng thời ghi nhận lợi nhuận tăng thêm từ các tàu đầu tư hoặc thuê Bareboat.

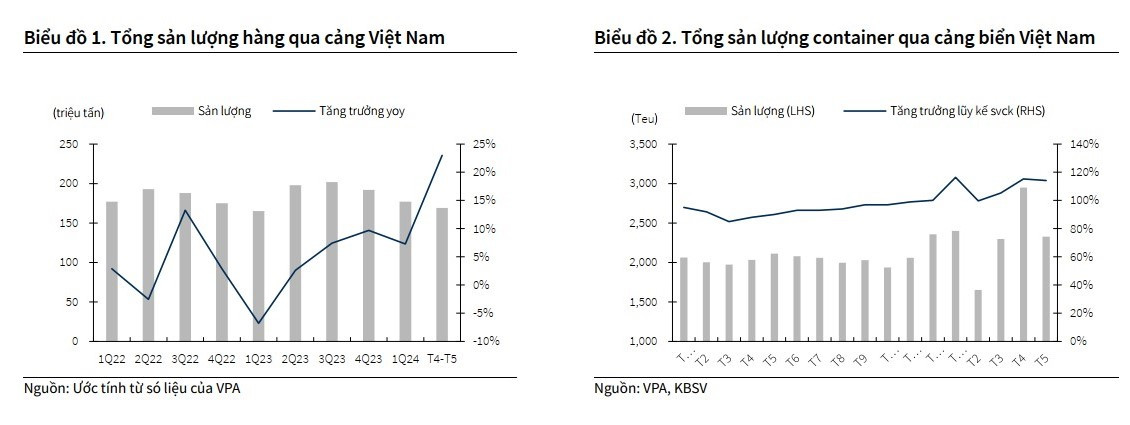

Biểu đồ tổng sản lượng hàng hóa và tổng sản lượng container qua cảng biển Việt Nam.

Công ty CP Vận tải biển Vinaship (UpCOM: VNA) cũng ghi nhận doanh thu quý II/2024 tăng 24%, lên 171 tỷ đồng và lợi nhuận sau thuế đạt gần 28 tỷ đồng, tăng mạnh gần 39 lần so với cùng kỳ năm 2023.

Doanh nghiệp cho biết, thị trường vận tải tàu hàng khô quốc tế trong quý II có sự phục hồi trong tháng 4 và giữ ở mức ổn định trong 2 tháng cuối kỳ khi chỉ số BDI duy trì quanh ngưỡng 1800-2000 điểm. Đội tàu công ty vẫn chủ yếu khai thác trên tuyến Đông Bắc và Đông Nam Á với phương thức cho thuê chuyển kết hợp định hạn và mặt hàng chủ yếu vẫn là xi măng, clinker, than, gạo, phân bón.

Theo VNA, diễn biến giá nhiên liệu trên thị trường thế giới biến động tăng là chủ yếu do chịu nhiều ảnh hưởng của các yếu tố căng thẳng địa chính trị ở khu vực Trung Đông và do OPEC cắt giảm sản lượng dầu, cộng thêm mức tiêu thụ dầu của đội tàu Vinaship tăng do tỷ trọng tàu cho thuê định hạn giảm khiến chi phí nguyên liệu trong kỳ cao.

Tuy nhiên, doanh thu vận tải biển trong kỳ nhìn chung có tăng trưởng hơn quý I/2024. Ngoài ra, doanh thu từ việc bán tàu Vinaship Star và các hoạt động khác như dịch vụ thuê tàu ngoài cũng tăng vượt trội so với quý I/2024 và cùng kỳ năm trước, đóng góp vào việc hoàn thành vượt chỉ tiêu kế hoạch về doanh thu trong quý II và 6 tháng đầu năm 2024.

Giá cước vận tải biển kỳ vọng sẽ vẫn neo cao

Đánh giá về triển vọng của ngành vận tải biển nửa cuối năm 2024, Chứng khoán KBSV cho rằng, giá cước vận tải biển kỳ vọng sẽ vẫn neo cao trong năm nay dù vẫn ở mức thấp hơn đỉnh điểm trong đại dịch Covid, đà tăng kéo dài ít nhất đến quý III/2024 do chịu tác động tổng hợp của nhiều yếu tố, bắt nguồn từ khủng hoảng tại biển Đỏ.

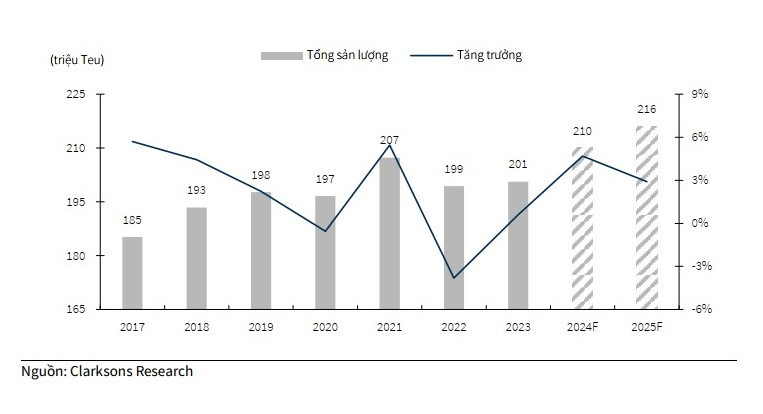

Biểu đồ sản lượng vận tải container toàn thế giới.

Theo đó, khủng hoảng biển Đỏ kéo dài hơn dự kiến và chưa thấy được điểm kết thúc tác động trực tiếp đến thị trường vận tải thế giới, khi mà tới 10% lượng hàng hóa giao thương quốc tế (trong đó hàng container chiếm20%) đi qua đây.

Bên cạnh đó, tình trạng ùn tắc tại nhiều cảng lớn đến từ: Mỹ tăng cường nhập khẩu hàng hóa từ Trung Quốc trước khi hàng hóa Trung Quốc bị áp thêm thuế nhập khẩu từ tháng 8 tới; và lo ngại giá cước vận tải biển tiếp tục đà tăng phi mã kéo dài, mùa cao điểm chuẩn bị hàng hóa cho dịp cuối năm đã bắt đầu sớm hơn mọi năm, tăng lưu lượng hàng hóa giao thương từ nay đến cuối năm.

“Hải trình kéo dài, ùn tắc tại các cảng và nhu cầu tăng dồn dập khiến nguy cơ về đứt gãy chuỗi cung ứng, thiếu hụt container rỗng tăng cao, tiếp tục đẩy giá cước vận tải container lên cao cho đến khi các tình trạng trên được giải quyết”, KBSV đánh giá.

Đồng thời cho biết, sản lượng hàng vận tải sẽ duy trì ở mức cao do nhu cầu tiêu dùng trên thế giới hồi phục và hoạt động chuẩn bị hàng chuẩn bị cho mùa cao điểm năm nay diễn ra sớm hơn mọi năm.

Về giá vận tải giao ngay, KBSV cho rằng, đà tăng từ cuối tháng 4 dự kiến sẽ tiếp tục do nhu cầu về tàu biển tăng đến từ lo ngại về khủng hoảng chuỗi cung ứng, kéo theo giá trên thị trường cho thuê tàu cũng diễn biến theo xu hướng tăng. Các tuyến vận tải vốn đi qua biển Đỏ sẽ có mức tăng đáng kể do chịu ảnh hường trực tiếp, mức tăng sẽ nhỏ hơn ở các tuyến nội địa và các tuyến không đi qua biển Đỏ do chỉ chịu tác động gián tiếp từ việc nhu cầu về tàu biển tăng.

Về dài hạn, Công ty Chứng khoán này đánh giá, thị trường vận tải biển dự kiến sẽ hạ nhiệt ngay khi khủng hoảng biển Đỏ kết thúc do tác động cộng hưởng từ việc: hàng tồn kho tại các thị trường lớn tăng nhanh trong giai đoạn khủng hoảng chuỗi cung ứng xảy ra và lo ngại về dư cung tàu rõ ràng trở lại khi nhu cầu suy giảm trong khi lượng tàu đã đặt đóng mới liên tục được đưa vào khai thác.

“Việc khủng hoảng biển Đỏ kéo dài hơn dự kiến, cũng như tình trạng ùn tắc tại các cảng lớn không được giải quyết sớm sẽ là các yếu tố tích cực tác động đến giá cổ phiếu trong thời gian tới, tuy nhiên chúng tôi đánh giá các tác động tích cực này chỉ có tính ngắn hạn”, chuyên gia của KBSV đánh giá.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()