FPT Retail (FRT): Long Châu lĩnh xướng vị thế dẫn đầu, bệ phóng cho chu kỳ tăng trưởng 2026–2027

Bước sang năm 2026, FPT Retail (FRT) đang khẳng định vị thế vững chắc trên thị trường bán lẻ dược phẩm và kỹ thuật số sau một năm 2025 bùng nổ.

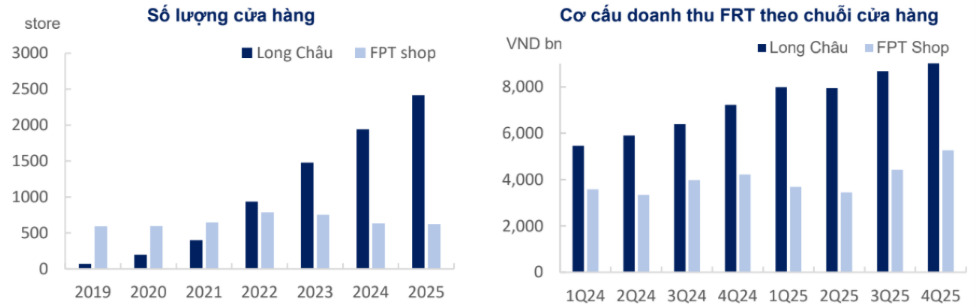

Theo báo cáo mới nhất từ Guotai Junan Securities Vietnam, chuỗi FPT Long Châu tiếp tục giữ vai trò "đầu tàu" tăng trưởng, đóng góp tới 67% tổng doanh thu hợp nhất, tương đương 34.501 tỷ đồng. Việc mở rộng thần tốc thêm 571 nhà thuốc và trung tâm tiêm chủng trong năm qua đã nâng tổng quy mô mạng lưới lên con số hơn 2.600 điểm cung ứng dịch vụ. Với thị phần bán lẻ dược phẩm hiện đại đạt khoảng 5%, Long Châu không chỉ dẫn đầu về quy mô mà còn tối ưu hóa biên lợi nhuận thông qua việc bắt tay chiến lược với các tập đoàn dược phẩm hàng đầu thế giới như Abbott và Novo Nordisk.

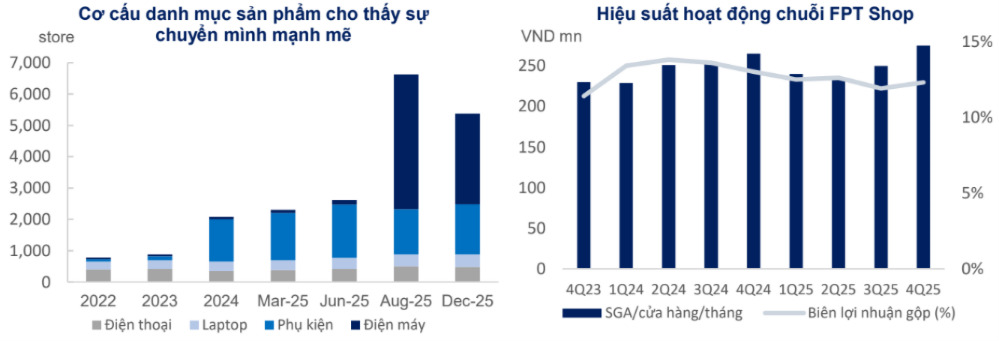

Sự hồi phục của FPT Shop cũng là một điểm sáng quan trọng trong bức tranh tài chính của doanh nghiệp. Sau giai đoạn tái cấu trúc đầy quyết liệt, chuỗi bán lẻ kỹ thuật số này đã chính thức trở lại trạng thái có lãi trong nửa cuối năm 2025. Hiệu quả vận hành được cải thiện rõ rệt với doanh thu trung bình mỗi cửa hàng đạt 2,8 tỷ đồng/tháng vào quý IV, tăng 26% so với cùng kỳ. Sự kết hợp giữa đà tăng trưởng phi mã của Long Châu và sự ổn định trở lại của FPT Shop đã giúp lợi nhuận trước thuế toàn công ty năm 2025 đạt 1.219 tỷ đồng, vượt xa kế hoạch đề ra và tạo tiền đề vững chắc cho giai đoạn kế tiếp.

Nhìn về triển vọng năm 2026, các chuyên gia dự báo FRT sẽ tiếp tục hưởng lợi lớn từ các thay đổi về khung pháp lý y tế, đặc biệt là quy định cho phép bán thuốc online và mở rộng kê đơn thuốc mãn tính. Long Châu dự kiến sẽ duy trì tốc độ mở mới khoảng 400–500 điểm mỗi năm, đồng thời lấn sân sâu hơn vào các dịch vụ y tế bổ trợ như xét nghiệm tại nhà. Dự phóng doanh thu năm 2026 có thể chạm mốc 56.972 tỷ đồng, với lợi nhuận sau thuế tăng trưởng ấn tượng 58,6% so với năm 2025. Điều này phản ánh kỳ vọng về việc cải thiện biên lợi nhuận khi tỷ trọng đóng góp của mảng dược phẩm – vốn có biên lợi nhuận tốt hơn – ngày càng gia tăng.

Trên thị trường chứng khoán, cổ phiếu FRT đang nhận được những đánh giá tích cực với khuyến nghị "Khả quan". Mức giá mục tiêu được đưa ra là 188.687 đồng/cổ phiếu, dựa trên sự kết hợp giữa các phương pháp định giá P/E và P/S nhằm phản ánh đúng giá trị phục hồi lợi nhuận ngắn hạn và tiềm năng tái định giá theo doanh thu trong trung hạn. Với hệ sinh thái chăm sóc sức khỏe đang dần hoàn thiện, FRT không còn đơn thuần là một doanh nghiệp bán lẻ mà đang chuyển mình thành một tập đoàn dịch vụ y tế công nghệ cao, hứa hẹn đem lại giá trị bền vững cho nhà đầu tư trong những năm tới.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()