+84

+84 Nhận OTP

Các công ty chứng khoán (CTCK) khuyến nghị mua FMC do triển vọng ngành tích cực đi kèm với những cơ hội tại thị trường xuất khẩu; khả quan cho SCS nhờ được hưởng lợi chính từ đà tăng trưởng trong dài hạn; nâng khuyến nghị từ khả quan lên mua PVS nhờ các dự án điện gió ngoài khơi sẽ dẫn dắt thời kỳ tăng trưởng mới.

Mua FMC với giá mục tiêu 46,800 đồng/cp

Theo đánh giá của CTCK KB Việt Nam (KBSV), ngành tôm nói chung vẫn có nhiều dư địa phát triển trong dài hạn đi kèm với những cơ hội tại thị trường xuất khẩu nhờ nhu cầu tiêu thụ sản phẩm thuỷ sản ngày càng tăng mạnh trên thế giới; các sản phẩm tôm chế biến sâu của Việt Nam đang chiếm vị thế số 1 toàn cầu và các hiệp định thương mại quốc tế giúp xuất khẩu tôm Việt Nam có lợi thế hơn.

Trong khi đó, CTCP Thực phẩm Sao Ta (HOSE: FMC) hiện đang là doanh nghiệp xuất khẩu tôm lớn thứ 3 tại Việt Nam, với thị phần xuất khẩu khoảng 5%. Thị trường xuất khẩu chính của FMC chủ yếu là Nhật Bản, các nước EU và Mỹ.

Trong năm 2020, FMC thông qua phương án phát hành thêm 9.8 triệu cp để huy động thêm hơn 245 tỷ đồng nhằm xây dựng Nhà máy Thuỷ sản Sao Ta và Nhà máy Tam An. Việc mở rộng và nâng cao khả năng chế biến giúp FMC tiếp tục đáp ứng nhu cầu và gia tăng thị phần tại các thị trường xuất khẩu.

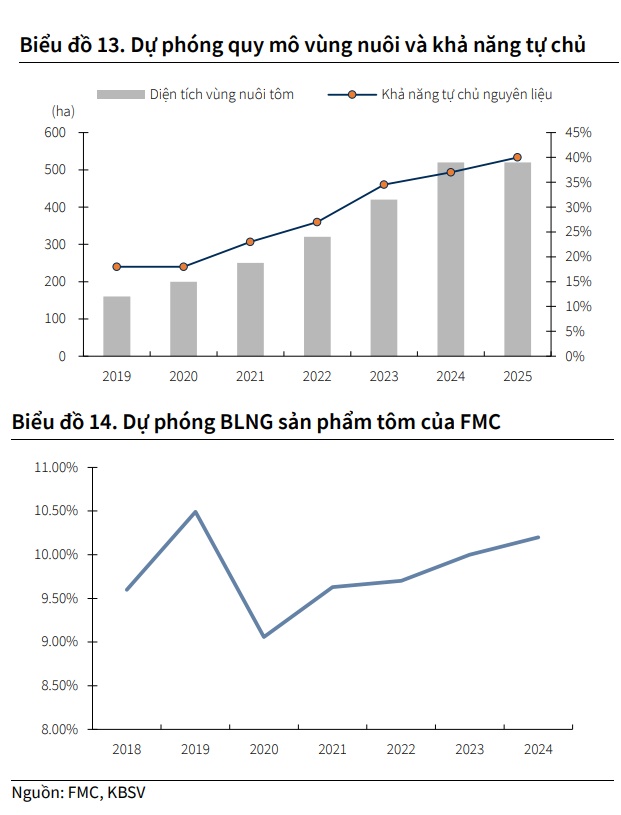

Trong giai đoạn 2022-2025, 2 nhà máy mới đi vào hoạt động dự kiến giúp FMC tăng năng suất sản suất từ khoảng 21,000 tấn/năm ở hiện tại lên 41,000 tấn/năm, mở rộng vùng nuôi từ 332 ha lên 520 ha giúp FMC nâng khả năng tự chủ tôm đầu vào lên 40%.

KBSV cho rằng với hỗ trợ từ các cổ đông chiến lược Tập đoàn PAN và C.P Việt Nam sẽ giúp FMC mở rộng chiến lược kinh doanh và tận dụng thế mạnh của mỗi bên để tương trợ nhau.

Cụ thể, PAN Group có thể hỗ trợ về quản lý và chiến lược cũng như mở rộng thị trường, tìm kiếm khách hàng mới; trong khi C.P Việt Nam sẽ hỗ trợ quy trình chăn nuôi đầu vào, tiết kiệm chi phí nuôi tôm cho FMC.

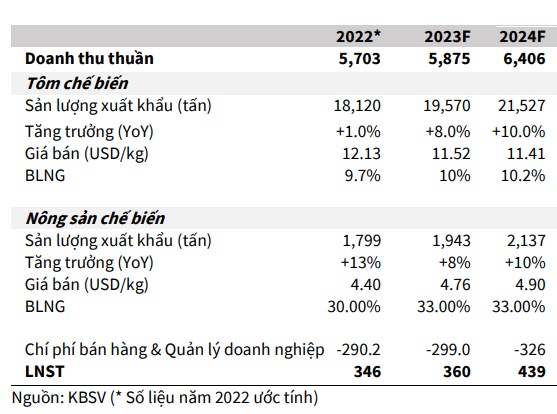

Năm 2022, FMC ước tính doanh thu thuần hợp nhất năm 2022 đạt hơn 5,707 tỷ đồng (tăng 9.6% so với cùng kỳ); lãi sau thuế đạt trên 320 tỷ đồng (tăng 11.5%). Với kết quả này, Công ty hoàn thành kế hoạch kinh doanh năm 2022 dù phải đối mặt với áp lực cạnh tranh, dịch bệnh.

Năm 2023, KBSV cho rằng kết quả kinh doanh của FMC có thể chịu áp lực từ bối cảnh suy thoái, dự phóng doanh thu thuần và lãi sau thuế của FMC năm 2023 có thể đạt 5,875 tỷ đồng (tăng 3% so với cùng kỳ) và 360 tỷ đồng (tăng 4%).

Dự phóng kết quả kinh doanh của FMC

Đáng chú ý, những năm gần đây, FMC có xu hướng duy trì chính sách cổ tức tiền mặt tương đối ổn định, thường 20-25%. Dựa trên kết quả kinh doanh hiện tại và dự phóng, KBSV đánh giá FMC có khả năng tiếp tục duy trì tỷ lệ chi trả cổ tức ở mức này trong giai đoạn tới.

Sau khi đánh giá triển vọng kinh doanh của doanh nghiệp cũng như rủi ro có thể phát sinh, KBSV khuyến nghị mua đối với cổ phiếu FMC, giá mục tiêu là 46,800 đồng/cp.

SCS khả quan với giá mục tiêu 102,600 đồng/cp

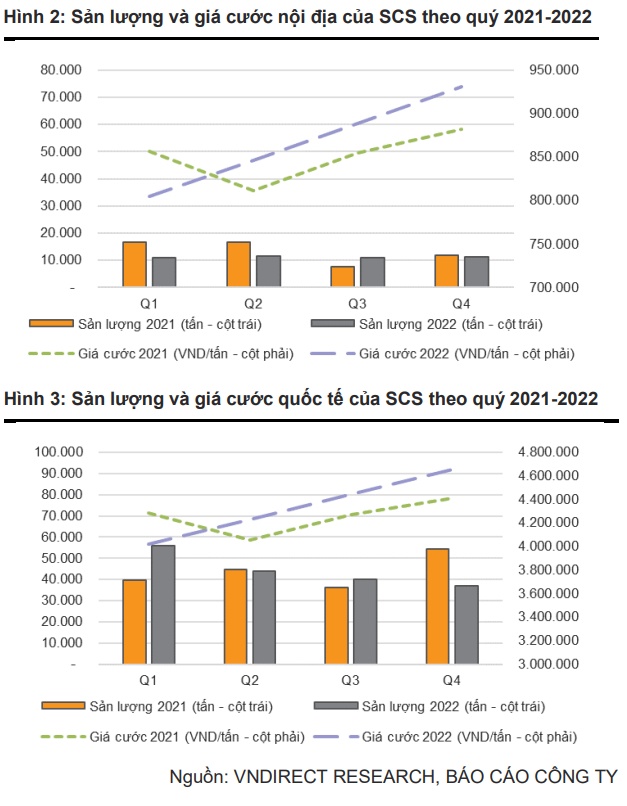

CTCP Dịch vụ Hàng hóa Sài Gòn (HOSE: SCS) ghi nhận sản lượng hàng hóa duy trì tăng trưởng trong 3 quý đầu năm 2022, tuy nhiên đã suy giảm kể từ quý 4. Tổng hợp lại, sản lượng hàng hóa 2022 của SCS giảm 3.1% so với cùng kỳ trong khi giá cước dịch vụ trung bình tăng 1% khiến doanh thu chỉ đạt 851 tỷ đồng, tăng nhẹ 1.4%.

Biên lãi gộp tăng từ 77.7% lên 82% nhờ nỗ lực cắt giảm chi phí, đặc biệt chi phí nhân công (giảm 36.3%). Sau cùng, SCS báo lãi ròng 2022 đạt 646 tỷ đồng, tăng 14.6% so với năm 2021.

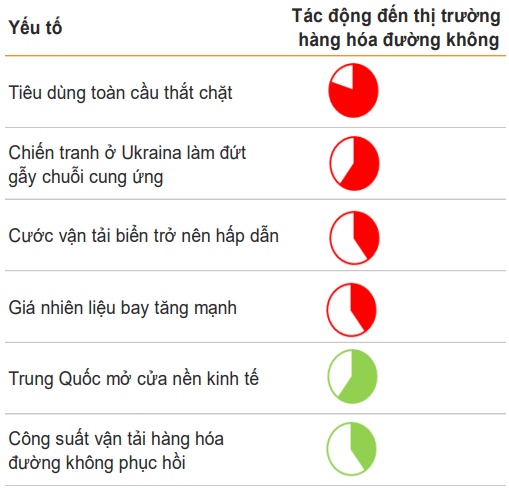

Theo đánh giá của CTCK VNDirect, các yếu tố tiêu cực bao gồm tiêu dùng suy giảm, xung đột Ukraine tiếp diễn, giá cước vận tải biển cạnh tranh, giá nhiên liệu cao sẽ tiếp tục ảnh hưởng đến thị trường vận tải hàng hóa hàng không toàn cầu trong nửa đầu năm 2023. Tuy nhiên, tác động sẽ giảm dần khi Fed quay đầu chính sách và Trung Quốc mở cửa kinh tế.

Các yếu tố có thể ảnh hưởng đến thị trường vận tải hàng hóa đường không toàn cầu trong năm 2023

Sản lượng hàng hóa đường không Việt Nam sẽ đi theo xu hướng toàn cầu và có thể hồi phục trở lại trong quý 3/2023. VNDirect kỳ vọng sản lượng hàng hóa đường không tăng 1% so với cùng kỳ trong năm 2023 từ mức nền thấp của 2022 và có thể tăng trưởng kép 13.1% theo Quy hoạch phát triển hạ tầng hàng không của Chính phủ đến năm 2030.

SCS hiện đang nắm giữ 15% thị phần toàn quốc và 45% thị phần ở Tân Sơn Nhất. Hiện tại, công suất các nhà ga hàng hóa bị hạn chế do thiếu không gian, đặc biệt ở sân bay Tân Sơn Nhất. Ở Tân Sơn Nhất, SCS là nhà ga duy nhất có khả năng mở rộng công suất (khả năng mở rộng 75% công suất hiện tại), do đó SCS sẽ hưởng lợi chính từ đà tăng trưởng trong dài hạn.

Trong ngắn hạn, theo dự báo sản lượng ngành phục hồi vào nửa sau 2023, VNDirect kỳ vọng sản lượng của SCS có thể tăng 2.4% s, troo với cùng kỳ, trong đó sản lượng hàng nội địa tăng 2% và sản lượng hàng quốc tế tăng 2.5%. Giá cước dịch vụ trung bình 2023 có thể tăng 1% nhờ dự báo đồng USD mạnh lên.

Kết luận, VNDriect duy trì khuyến nghị khả quan đối cổ phiếu SCS với giá mục tiêu 102,600 đồng/cp.

Yếu tố hỗ trợ tăng giá là việc phê duyệt đầu tư nhà ga hàng hóa mới ở sân bay Long Thành. SCS đang cung cấp ý kiến về quy hoạch cho ACV về việc xây dựng các nhà ga hàng hóa ở đây và VNDirect cho rằng SCS có nhiều lợi thế để có thể giành được dự án.

Tuy nhiên, rủi ro giảm giá có thể tới từ mức tiêu dùng toàn cầu giảm thấp hơn dự kiến khiến nhu cầu vân tải hàng hóa hàng không suy giảm.

Mua PVS với giá mục tiêu 30,600 đồng/cp

Theo dự báo của Công ty tư vấn quản trị Mckinseyo, công suất điện gió ngoài khơi lắp đặt toàn cầu sẽ tăng từ 40 GW trong năm 2020 lên 630 GW trong năm 2050. Đáng chú ý, McKinsey kỳ vọng khu vực Châu Á – Thái Bình Dương sẽ có tiềm năng tăng trưởng điện gió lớn nhất trong dài hạn với công suất điện gió ngoài khơi tăng 37 lần đạt 410 GW vào năm 2050.

Từ dự báo trên, CTCK Bản Việt (VCSC) cho rằng Tổng Công ty cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX: PVS) – nhà thầu dầu khí ngoài khơi nổi tiếng tại Châu Á với các dịch vụ trọn gói – có tiềm năng lớn trong việc giành được các hợp đồng điện gió ngoài khơi.

Mặt khác, PVS là công ty hưởng lợi trực tiếp từ Quy hoạch Điện (PDP) VIII. VCSC kỳ vọng PDP VIII sẽ được phê duyệt trong năm 2023. Dự thảo tháng 11/2022 đạt mục tiêu nâng công suất điện gió thêm 53 lần trong giai đoạn 2020-2030 (cao hơn khoảng 30% so với dự thảo tháng 11/2021).

Vậy nên, VCSC có quan điểm tích cực đối với triển vọng của PVS với các cơ hội việc làm lớn trong ngắn hạn từ các dự án điện gió ngoài khơi nước ngoài. Trong khi đó, các dự án điện gió ngoài khơi trong nước sẽ là động lực dẫn dắt tăng trưởng dài hạn của PVS.

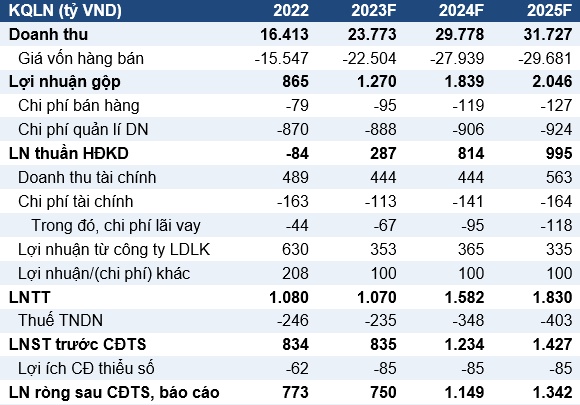

VCSC dự phóng tốc độ tăng trưởng kép hàng năm (CAGR) của PVS giai đoạn 2022-2025 khoảng 20%, được hỗ trợ bởi mảng cơ khí và xây lắp (M&C) cuối năm 2022 dự phóng đạt khoảng 4.8 tỷ USD và lợi nhuận ổn định từ FSO/FPSO.

Đáng chú ý, biên lợi nhuận gộp mảng M&C của PVS đang được cải thiện. Cụ thể, biên lợi nhuận gộp mảng M&C tăng lên 3% trong quý 4/2022 so với 0.5% trong 9 tháng 2022.

VCSC giả định biên lợi nhuận gộp năm 2023 của PVS sẽ tăng lên 2% từ mức 1.4% trong năm 2022 do PVS chưa có nhiều kinh nghiệm trong việc thực hiện các dự án điện gió ngoài khơi (dù công tác M&C điện gió ngoài khơi đơn giản hơn M&C dầu khí).

Dù vậy, VCSC dự phóng biên lơi nhuận gộp PVS sẽ phục hồi đạt 4%-4.5% từ năm 2024 cùng với danh tiếng vốn có của PVS cũng như kinh nghiệm trong thị trường điện gió ngoài khơi, và kỳ vọng sự cạnh tranh thấp trong bối cảnh ít đối thủ cạnh tranh trong thị trường tương đối mới này.

Dự phóng kết quả kinh doanh của PVS

Với những dự báo trên, VCSC nâng khuyến nghị từ khả quan lên mua cổ phiếu PVS với giá mục tiêu 30,600 đồng/cp. Yếu tố hỗ trợ bao gồm chốt giá thuê ngày dài hạn cho FPSO Ruby II và Lam Sơn; tiến độ dự án Lô B nhanh hơn dự kiến.

Tuy nhiên, rủi ro có thể tới từ tiến độ/công bố các dự án M&C chậm hơn dự kiến.

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận