DXG Q4/2025: lợi nhuận “rơi tự do” 70% – Đất Xanh đang đánh đổi điều gì cho chu kỳ 2026?

Trong bối cảnh nhóm cổ phiếu bất động sản tiếp tục suy yếu, dòng tiền ngày càng thận trọng trước thông tin kiểm soát tăng trưởng tín dụng BĐS năm 2026, báo cáo quý 4/2025 của Tập đoàn Đất Xanh (DXG) mang đến một nghịch lý lớn: nền tảng tài chính an toàn – bán hàng có tín hiệu tích cực, nhưng lợi nhuận lại sụt giảm mạnh, đủ để kích hoạt nhiều lo ngại ngắn hạn của nhà đầu tư.

Lợi nhuận lao dốc 70%: Cú sốc từ chi phí, không phải từ cầu

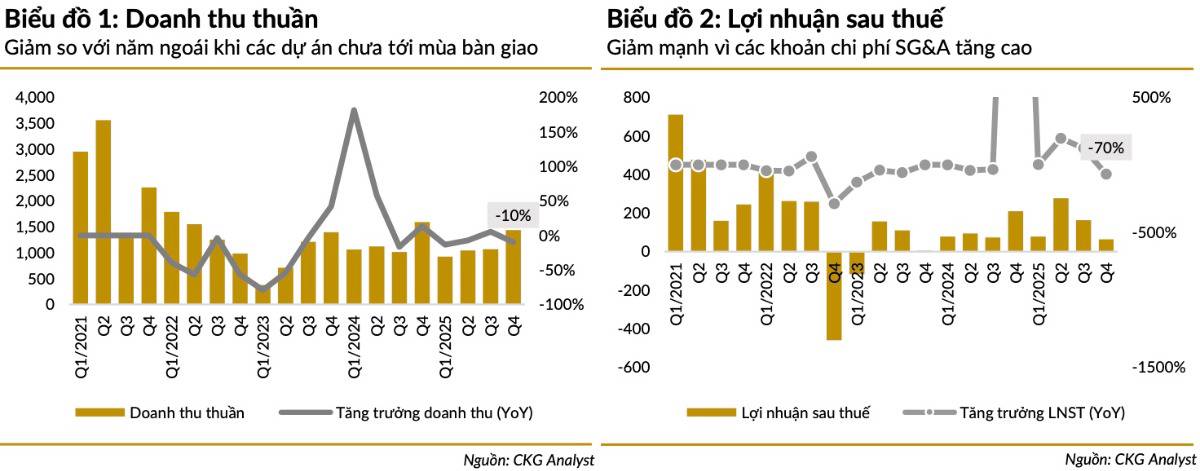

Quý 4/2025, DXG ghi nhận:

- Doanh thu thuần: 1.437 tỷ đồng (-10% YoY)

- Lợi nhuận sau thuế: 63 tỷ đồng (-70% YoY)

Nguyên nhân chính không đến từ sự suy yếu của thị trường đầu ra, mà đến từ chi phí bán hàng & quản lý (SG&A) tăng vọt, lên tới 731 tỷ đồng trong kỳ. Đây là các khoản lương, hoa hồng, chi phí bán hàng phát sinh khi đẩy mạnh mở bán các dự án, dù chưa đủ điều kiện ghi nhận doanh thu.

Nói cách khác, DXG đang ghi nhận chi phí trước – doanh thu sau, khiến lợi nhuận ngắn hạn bị “nén” mạnh.

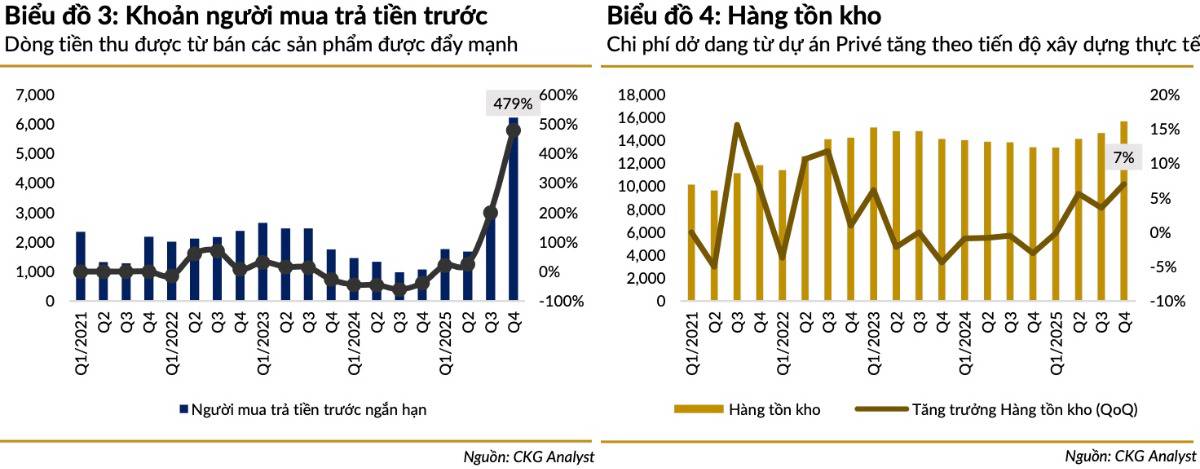

Bán hàng vẫn chạy: “Của để dành” hơn 6.000 tỷ

Điểm sáng lớn nhất nằm ở The Privé:

- Dự án hơn 3.000 căn, mở bán 3 giai đoạn

- Giai đoạn 1: sold out trong 3 tháng

- Giai đoạn 2: thị trường thận trọng hơn, tỷ lệ hấp thu ~20–30%

Quan trọng hơn, “Người mua trả tiền trước” vượt 6.000 tỷ đồng, phản ánh dòng tiền đã vào doanh nghiệp và phần lớn đến từ thanh toán theo tiến độ Phase 1

Đây là nguồn doanh thu tương lai đã “khóa sổ”, nhưng chưa thể hạch toán trong Q4/2025.

Chuẩn bị cho chu kỳ mới: Pháp lý là chìa khóa

DXG đang tập trung “dọn đường” cho 2026:

- Hoàn tất pháp lý Opal Luxury (8,6ha) và Park City (10ha) trong nửa đầu 2026

Nếu pháp lý thông suốt, khả năng ghi nhận doanh thu sẽ cải thiện rõ rệt khi thị trường bước sang chu kỳ mới.

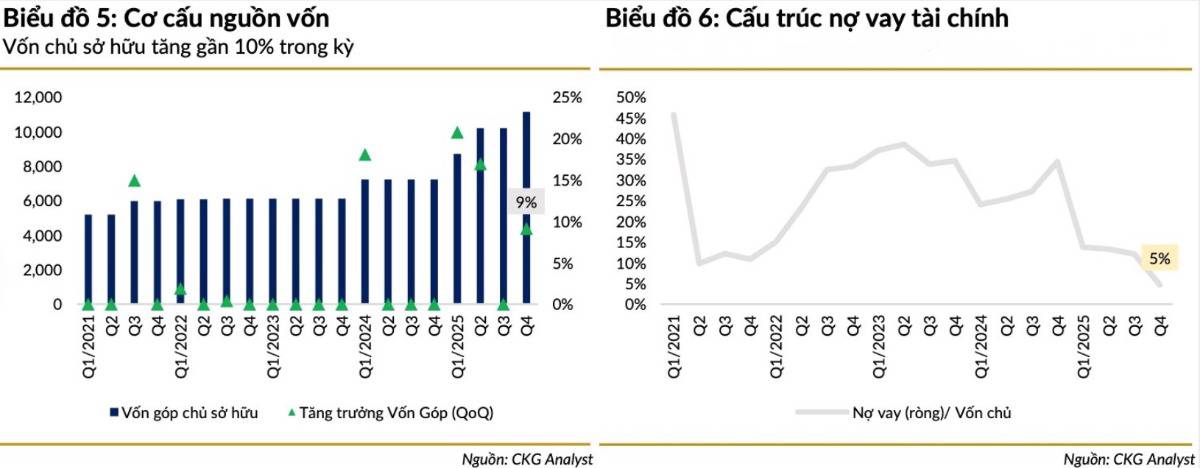

Tài chính vững: Đòn bẩy cực thấp trong ngành

Trong khi lợi nhuận ngắn hạn suy giảm, bảng cân đối của DXG lại là điểm cộng lớn:

- Vốn chủ sở hữu: 20,8 nghìn tỷ đồng (tăng ~10%)

- Nợ vay giảm 24% QoQ

- Nợ vay ròng/Vốn chủ: chỉ 5% – mức thấp nhất ngành

DXG có dư địa tài chính hiếm hoi trong nhóm BĐS để chịu đựng chu kỳ tín dụng chặt và chờ thị trường hồi phục.

Góc nhìn đầu tư: Áp lực ngắn hạn – kỳ vọng trung hạn

- Ngắn hạn: Lợi nhuận thấp + cổ phiếu BĐS yếu → khó tạo sóng

- Trung hạn: Dòng tiền bán hàng đã vào, doanh thu có độ trễ → rủi ro giảm dần

- Dài hạn: Đòn bẩy thấp + quỹ dự án lớn → lợi thế khi chu kỳ đảo chiều

Nhà đầu tư có đủ kiên nhẫn chờ DXG “ghi nhận” thay vì chỉ “bán được” trong bối cảnh 2026 còn nhiều rào cản tín dụng?

💬 Theo bạn, DXG đang “hy sinh lợi nhuận ngắn hạn” để đặt cược cho chu kỳ mới, hay áp lực chi phí sẽ còn kéo dài?

Hãy để lại góc nhìn và quan điểm của bạn ở dưới phần bình luận. Nếu bài viết mang lại góc nhìn hữu ích, hãy Like & Share để lan tỏa. Follow Quốc Việt để không bỏ lỡ series phân tích KQKD doanh nghiệp – nền tảng quan trọng giúp lựa chọn danh mục đầu tư cho năm 2026 trong giai đoạn thị trường phân hóa mạnh hiện nay.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()