DXG: Khi rủi ro đã phản ánh hết vào giá - Đâu là "điểm nổ" cho năm 2026?

Chào các bác, nhịp điều chỉnh sâu vừa qua của nhóm BĐS chắc hẳn làm nhiều anh em đau đầu. Tuy nhiên, đi sâu vào bóc tách KQKD Q4/2025 của Tập đoàn Đất Xanh (DXG), mặc dù bề nổi có vẻ "xấu" do lợi nhuận sụt giảm mạnh (PATMI chỉ đạt 6 tỷ đồng do chi phí SG&A cao và tiến độ bàn giao Gem Sky World chậm), nhưng thực chất nhịp rũ này lại đang lộ ra những động lực tăng trưởng cốt lõi cực kỳ sáng giá để tích lũy cho tầm nhìn trung và dài hạn:

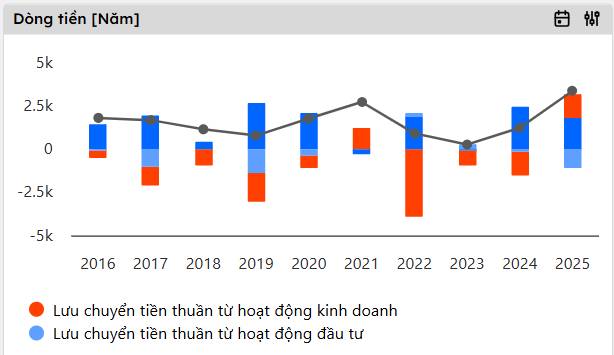

1. Điểm sáng chói lọi: Dòng tiền kinh doanh dương lịch sử & Sạch bóng nợ vay ròng 💰 Đây là điểm mấu chốt nhất của DXG lúc này. Dòng tiền từ dự án The Privé đã cứu cánh và củng cố bảng cân đối kế toán cực tốt.

Tỷ lệ nợ vay ròng trên vốn chủ sở hữu đã giảm mạnh xuống chỉ còn 5% trong Q4/2025 (so với mức 34% cuối năm 2024).

Dòng tiền từ hoạt động kinh doanh lần đầu tiên lật cánh sang mức dương 1.402 tỷ đồng kể từ năm 2021. Doanh nghiệp BĐS mà dòng tiền khỏe, nợ thấp giai đoạn này là chân ái!

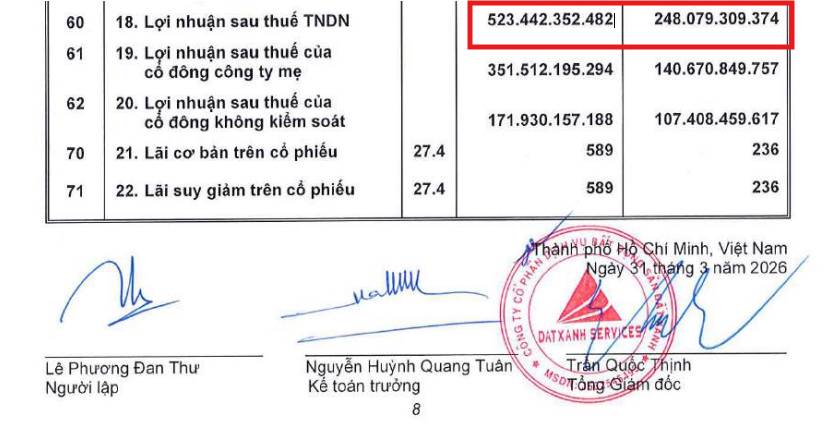

2. "Gà đẻ trứng vàng" DXS phục hồi ngoạn mục 📈 DXS (Đất Xanh Services - DXG nắm 59%) tiếp tục chứng minh vai trò là động lực lợi nhuận cốt lõi của tập đoàn.

Năm 2025, doanh thu DXS tăng 29% YoY, và đặc biệt Lợi nhuận sau thuế tăng gấp đôi (+100% YoY), đạt 523 tỷ đồng.

Mảng dịch vụ bứt phá giúp gánh tới 88% doanh thu và 87% LNST hợp nhất cho cả tập đoàn.

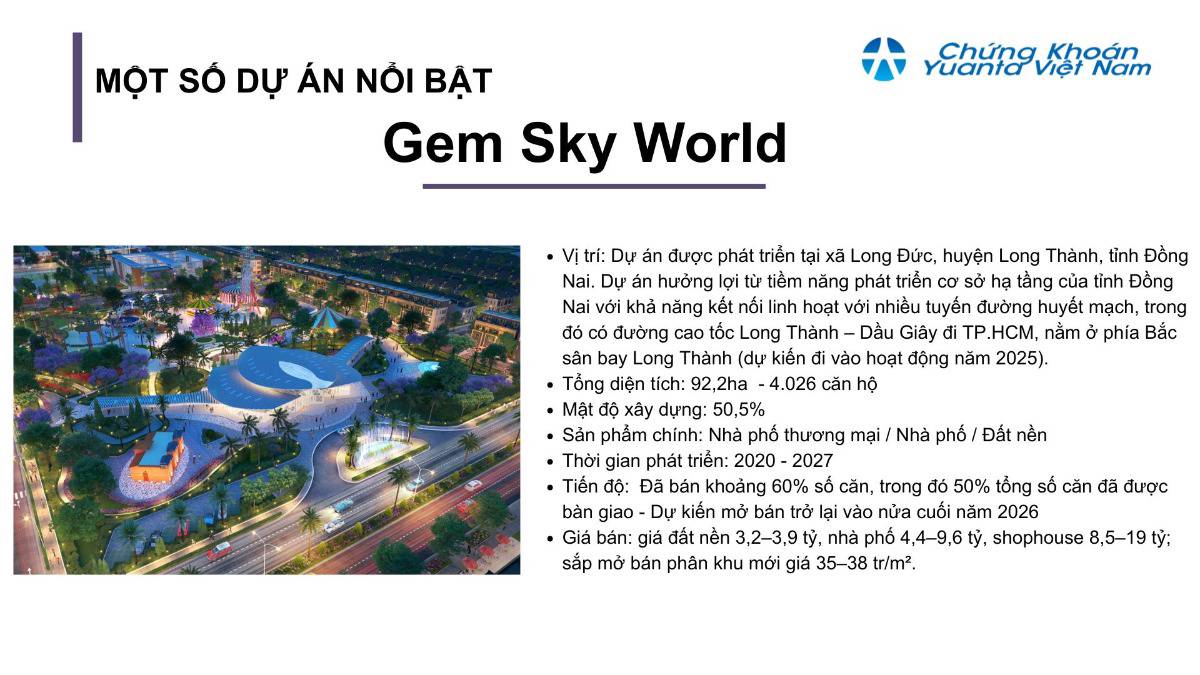

3. Cú hích pháp lý từ "Cú đấm thép" Gem City 🏢 Gió đông đã thổi! Gem City - một trong những dự án trọng điểm nhất của DXG đã chính thức được đưa vào Nghị quyết 171 nhằm tháo gỡ các nút thắt pháp lý chính. Điều này cải thiện đáng kể triển vọng triển khai dự án, hứa hẹn sẽ là cú hích lớn cho lợi nhuận giai đoạn tới.

4. Định giá đã bị chiết khấu quá sâu 📉 Từ giữa tháng 9/2025 đến nay, giá cổ phiếu DXG đã rơi mất 39% do thị trường lo ngại lãi suất vay mua nhà tăng và các chính sách thắt chặt.

Hiện tại, DXG đang giao dịch ở mức giá thấp hơn cả thời điểm trước khi dự án The Privé có giấy phép mở bán.

Mức chiết khấu hiện tại đã quá lớn, rủi ro dường như đã phản ánh hết vào giá, mở ra một vùng mua cực kỳ hấp dẫn.

🎯 KẾT LUẬN Dù ban lãnh đạo đã cẩn trọng hơn trong năm 2026 (chỉ mở bán 2 dự án mới thay vì 6), nhưng nền tảng tài chính của DXG đang ở trạng thái khỏe nhất trong nhiều năm qua. Mức định giá mục tiêu 12 tháng hoàn toàn có thể hướng tới mốc 26.000 đồng (Upside lên tới +73% so với vùng giá 15.000 đồng hiện tại).

Giai đoạn chán nản này chính là lúc gom hàng của dòng tiền thông minh. Các bác nghĩ sao về case DXG này? Liệu có phải là siêu phẩm BĐS năm 2026? Để lại bình luận anh em cùng trao đổi nhé!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()