Tìm mã CK, công ty, tin tức

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

![]() Mã liên quan

Mã liên quan

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

Dòng vốn ngoại sẽ trở lại TTCK Việt Nam trên kỳ vọng nào?

Một số nhận định cho rằng dòng vốn ngoại chỉ bán ròng cục bộ do động thái cơ cấu danh mục, không tác động quá lớn tới thị trường chung.

Một trong những lý do rất quan trọng dẫn tới áp lực rút vốn mạnh ở Việt Nam và các thị trường phần lớn đến từ độ trễ trong kỳ vọng Fed hạ lãi suất.

Khối ngoại bán ròng - Áp lực chung

Điều đó dẫn tới diễn biến tăng giá của đồng USD trong 5 tháng đầu năm có lúc lên tới hơn 5% đã tác động lớn đến diễn biến tỷ giá của các nền kinh tế mới nổi trong đó có Việt Nam. Sự chênh lệch lãi suất kéo dài đồng thời với đó là những bất ổn từ địa chính trị, thương mại gia tăng dẫn tới áp lực rút vốn của các dòng vốn kinh doanh theo chênh lệch lãi suất (carry trade) tạo ra lực bán mạnh trên thị trường chứng khoán (TTCK) trong 5 tháng đầu năm. Nhà đầu tư nước ngoài có thể đã rút một phần vốn khỏi Việt Nam để phân bổ sang các thị trường khác, nhằm phòng ngừa rủi ro.

Trên nhiều thị trường, nhà đầu tư nước ngoài có xu hướng bán ròng do chênh lệch lãi suất.

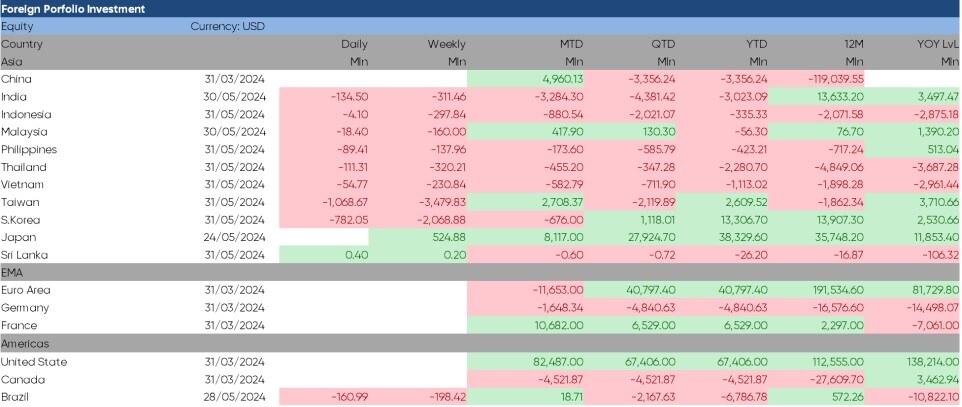

Theo dữ liệu từ Bloomberg, kể từ đầu năm đến nay, nhà đầu tư nước ngoài (NĐTNN) đã rút vốn khá mạnh khỏi một số quốc gia trong khu vực Châu Á như: Ấn Độ (-3 tỷ USD), Thái Lan (-2,28 tỷ USD), Việt Nam (-1,1 tỷ USD), Philippines (-423 triệu USD), Indonesia (-335 triệu USD),…Tuy nhiên lại mua ròng ở Nhật Bản (+38,3 tỷ USD), Hàn Quốc (+13,3 tỷ USD) và Đài Loan (+2,6 tỷ USD).

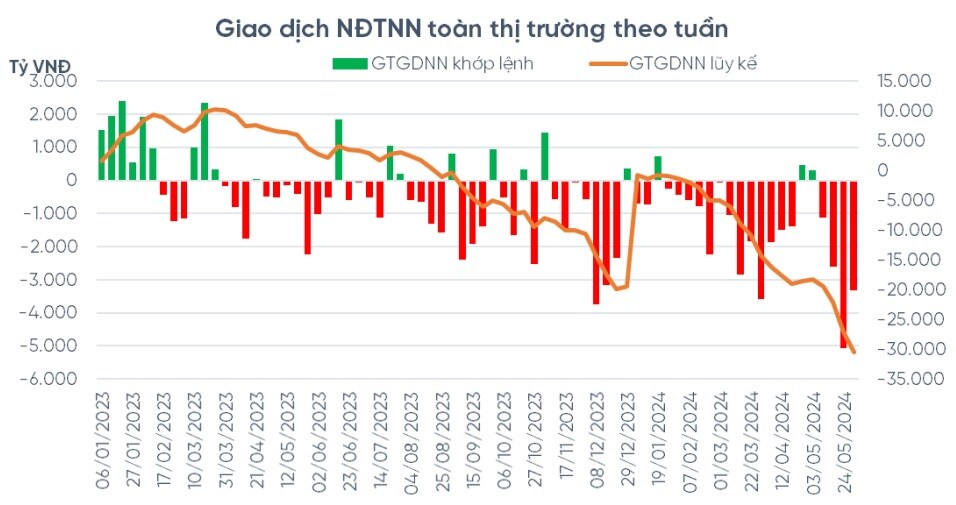

Trong đó, theo dữ liệu thống kê từ FiinX, tính lũy kế đến cuối tháng 5, NĐTNN đã bán ròng thông qua khớp lệnh trên thị trường Việt Nam lên tới 14.100 tỷ đồng, là mức cao nhất theo tháng trong nhiều năm nay. Nếu tính lũy kế từ đầu năm, lượng bán ròng trên toàn thị trường đã lên tới con số 32.739 tỷ đồng - ghi nhận mức bán ròng kỷ lục trong 2 năm trở lại đây và là một trong những yếu tố ảnh hưởng khá lớn đến diễn biến điều chỉnh của thị trường trong tháng 4 vừa qua.

Có lẽ đây là thời kỳ khá biến động khi cấu trúc dòng vốn toàn cầu đang thay đổi theo các chính sách điều hành của các ngân hàng trung ương (NHTW). Trong tháng 6 này, Ngân hàng châu Âu (ECB) có bước đi đầu tiên trong quá trình hạ lãi suất và đây là lần hạ sớm hơn diễn biến của Cục Dự trữ Liên bang Mỹ (Fed) do lạm phát ở khu vực Châu Âu về cơ bản đã giảm và ổn định trở lại. Trong các dữ liệu kinh tế mới đây nhất của Mỹ, điều mà giới đầu tư đang dần thấy lạc quan hơn đó là GDP của Mỹ đang hạ nhiệt khá rõ, chi tiêu dùng cá nhân giảm và dữ liệu lạm phát PCE tháng 4 phù hợp với kỳ vọng đã tạm dừng đà tăng lợi suất trái phiếu và đồng Dollar giúp giới đầu tư duy trì kỳ vọng về đợt giảm lãi suất có thể rơi vào cuối quý III hoặc đầu quý IV năm nay.

Hiện tại, tỷ giá trong nước đang dần hạ nhiệt và kỳ vọng có thể ổn định trở lại trong quý III. Trên cơ sở đó, chúng ta cũng có thể kỳ vọng NĐTNN sẽ giảm dần áp lực rút vốn và có thể sớm quay trở lại mua ròng khi gần đến thời điểm Fed và các NHTW lớn hạ lãi suất.

Xu hướng vốn ngoại nửa cuối 2024

Nhà đầu tư nước ngoài vẫn đang miệt mài bán ròng trên thị trường chứng khoán Việt Nam kể từ đầu năm đến nay. Đáng chú ý như nêu trên, chỉ sau chưa đầy 6 tháng, cột mốc hơn 1,17 tỷ USD (30 nghìn tỷ đồng) giá trị cổ phiếu Việt Nam đã bị khối ngoại bán ròng. Như vậy, dù chưa qua nửa chặng đường nhưng giá trị bán ròng của khối ngoại từ đầu năm 2024 đã vượt qua mức 24.831 tỷ trong cả năm 2023.

Một số nhận định cho rằng dòng vốn ngoại chỉ bán ròng cục bộ do động thái cơ cấu danh mục, không tác động quá lớn tới thị trường chung. Tuy nhiên, phải nói rằng dù chỉ chiếm hơn 10% tỷ trọng giao dịch nhưng động thái mua bán của nhà đầu tư nước ngoài vẫn tác động phần nào tới tâm lý và các quyết định của nhà đầu tư nội.

Kỳ vọng khi áp lực tỷ giá giảm và Fed hạ lãi suất, dòng tiền sẽ quay lại các thị trường mới nổi

Sự chênh lệch môi trường lãi suất, chính sách tiền tệ, tỷ giá khả năng cao đã tác động đáng kể tới hành động của nhà đầu tư ngoại. Điều này gây ra hoạt động tái cấu trúc dòng vốn trên toàn cầu, những thị trường tăng trưởng yếu hơn, đồng tiền mất giá hay những thị trường cận biên sẽ bị rút vốn mạnh để phân bổ vào những nơi thị trường hiệu quả hơn. Không chỉ Việt Nam, mà các thị trường trong khu vực như Thái Lan, Trung Quốc cũng chịu ảnh hưởng rõ rệt. Theo thống kê, riêng trong tháng 4 vừa qua dòng vốn vào cổ phiếu thị trường mới nổi (EM) rút 3 tỷ USD. Các thị trường Châu Á mới nổi đều khá yếu, đặc biệt là khu vực Đông Nam Á (rút ròng tháng thứ 4 liên tiếp với giá trị 174 triệu USD).

Áp lực bán ròng một phần còn đến từ xu hướng rút vốn đang diễn ra trên một số quỹ ETF lớn. Điển hình là quỹ DCVFM VNDiamond ETF (FUEVFVND) của Dragon Capital, dòng vốn vào quỹ ETF này ghi nhận đã rút ròng 6.500 tỷ đồng (-254 triệu USD) từ đầu năm 2024 và chưa có dấu hiệu ngừng lại.

Fubon ETF - quỹ ETF quy mô lớn nhất thị trường cũng đang đẩy mạnh bán ròng hàng trăm tỷ cổ phiếu Việt Nam trong vài phiên trở lại đây. Dòng tiền vào ETF này từ đầu năm 2024 ghi nhận rút ròng 56 triệu USD, tương ứng khoảng 1.400 tỷ đồng.

Bên cạnh đó, các quỹ đầu tư đa quốc gia cũng ghi nhận rút ròng mạnh trong tháng 4. Tổng cộng dòng tiền từ các quỹ chủ động ghi nhận rút ròng gần 4.000 tỷ đồng sau 4 tháng đầu năm, chiếm khoảng 1,1% tổng tài sản các quỹ.

Điểm đảo chiều dòng vốn này hiện có nhiều yếu tố rơi vào quý III-quý IV/2024 bởi vì đây là thời điểm giới đầu tư kỳ vọng Fed có thể hạ lãi suất, kinh tế Mỹ hạ cánh mềm, dòng vốn sẽ trở lại thị trường mới nổi. Do đó về trung và dài hạn, vẫn phụ thuộc vào câu chuyện chênh lệch lãi suất và tỷ giá, tỷ giá hạ nhiệt thì dòng vốn mới có thể quay trở lại mua ròng tích cực được. Bằng không họ chỉ mua ròng ở một vài cổ phiếu, áp lực bán ròng thậm chí mạnh hơn.

Tôi kỳ vọng trong 6 tháng cuối năm, áp lực tỷ giá sẽ dần giảm bớt khi các chính sách điều hành gần đây của NHNN phát huy hiệu quả, lãi suất liên ngân hàng có thể tiếp tục tăng giúp chênh lệch lãi suất VND-USD thu hẹp, thị trường vàng có thể sớm bình ổn, nhu cầu Dollar được đáp ứng. Đồng thời khi gần thời điểm dự kiến Fed hạ lãi suất, áp lực tỷ giá cũng dễ ổn định trở lại, dòng tiền có thể quay trở lại thị trường mới nổi và qua đó tác động tích cực tới diễn biến của dòng vốn vào Việt Nam trước thềm câu chuyện nâng hạng dần được kích hoạt.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

+84

+84 Nhận OTP

Xem thêm

Dữ liệu thị trường

Xem thêm

Công cụ đầu tư

Xem thêm

Phát triển bản thân

Xem thêm

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

Về chúng tôi

Cơ quan chủ quản: Công ty TNHH 24HMoney. Địa chỉ: Tầng 5 - Toà nhà Geleximco - 36 Hoàng Cầu, P.Ô Chợ Dừa, Quận Đống Đa, Hà Nội. Giấy phép mạng xã hội số 203/GP-BTTTT do BỘ THÔNG TIN VÀ TRUYỀN THÔNG cấp ngày 09/06/2023 (thay thế cho Giấy phép mạng xã hội số 103/GP-BTTTT cấp ngày 25/3/2019). Chịu trách nhiệm nội dung: Phạm Đình Bằng. Email: support@24hmoney.vn. Hotline: 038.509.6665. Liên hệ: 0908.822.699

Bàn tán về thị trường