Tìm mã CK, công ty, tin tức

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

“Đòn bẩy” VCB

20.835 tỷ đồng là lợi nhuận trước thuế quý 2/2024 của VCB, tăng nhẹ 2% so với cùng kỳ năm 2023.

Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, HoSE: VCB) được nhìn nhận là ngân hàng mang tính đại diện của Việt Nam.

Cơ sở từ quy mô vốn hóa lớn và room ngoại ổn định.

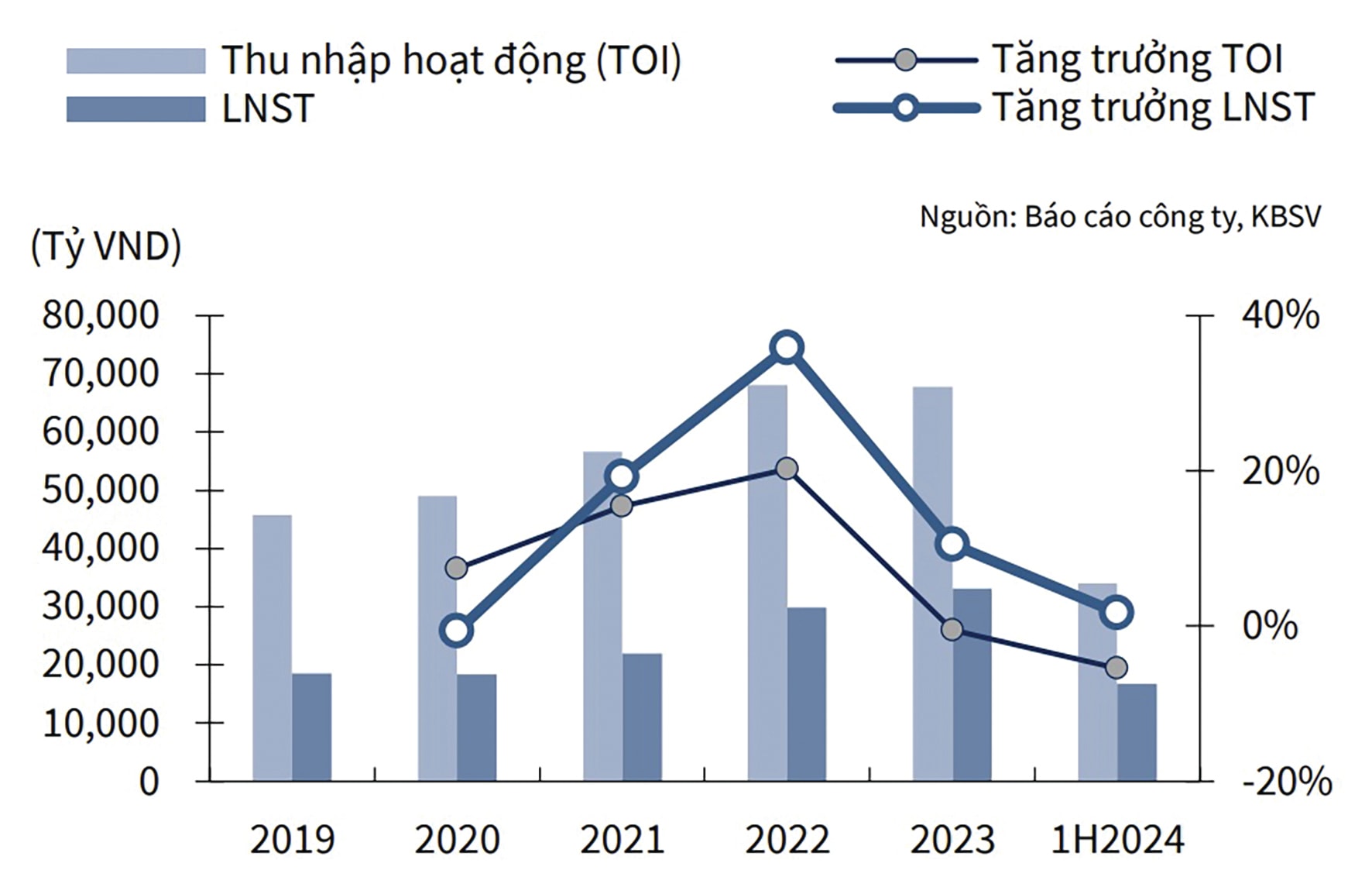

Tăng trưởng thu nhập hoạt động và lợi nhuận sau thuế năm 2019-2024 của VCB.

Trong tháng 10 này, cổ phiếu VCB cũng được dự đoán có thông tin tích cực, là đòn bẩy giá cho trung hạn.

Rộng dư địa tăng trưởng tín dụng

VCB đang là một trong những nhà băng có kết quả tăng trưởng lợi nhuận tích cực. Hiện chưa có kết quả kinh doanh quý III/2024 nhưng theo công bố báo cáo tài chính quý II, VCB vẫn đang giữ ngôi vương lợi nhuận ngành ngân hàng trong nửa đầu 2024, cho dù mọi thu nhập đều đi lùi so với cùng kỳ năm ngoái ở quý II.

Theo đó, VCB báo lãi trước thuế đạt gần 20.835 tỷ đồng, tăng nhẹ 2% so với cùng kỳ năm ngoái, và tiếp tục đứng đầu toàn hệ thống, gần đạt 50% kế hoạch năm (42.000 tỷ đồng).

VCB ghi nhận tổng tài sản tăng 4% so với hồi đầu năm, lên hơn 1,9 triệu tỷ đồng. Về chất lượng tài sản, mặc dù các nhóm nợ dưới chuẩn, nợ nghi ngờ và nợ có khả năng mất vốn đều tăng, dẫn đến tỷ lệ nợ xấu tăng lên 1,2%, song VCB vẫn được đánh giá là ngân hàng có chất lượng tài sản tốt nhất với tỷ lệ nợ xấu trong nhóm thấp nhất hệ thống. Bên cạnh đó, trích lập dự phòng bao nợ xấu ở mức hàng đầu với LLR là 212% trong quý II/2024 so với 230% và 203% năm 2023 và quý I/2024.

Một điểm đáng chú ý là tăng trưởng tín dụng 6 tháng 2024 của VCB đạt 7,7% (tăng trưởng cho vay đạt 7,8%; trái phiếu doanh nghiệp giảm 1,8% so với quý 4/2023 và chiếm 0,7% tổng dư nợ tín dụng). Vietcap dự báo tăng trưởng tín dụng cả năm 2024 của VCB có thể đạt 12%. Trên thực tế, tăng trưởng của hệ thống ngân hàng đã tăng trở lại trong tháng 8 và kỳ vọng có thể tăng mạnh trong quý cuối năm. VCB thuộc nhóm đã đạt dư nợ cho vay khoảng 80% hạn mức, theo chỉ tiêu NHNN công bố xét các ngân hàng được điều chỉnh mở rộng dư nợ cho vay.

Mặt khác, ngân hàng này cũng được NHNN giao hạn mức tín dụng tối đa cao hơn, ở mức là 15,93%. KBSV tính toán nếu sử dụng hết mức “room” này, dư nợ tín dụng sẽ lên mức 1,48 triệu tỷ đồng vào cuối 2024; nợ xấu dự kiến sẽ được kiểm soát dưới 1,5%. Theo đó, ngân hàng này vẫn còn dư địa lớn để mở rộng dư nợ như hạn mức được giao hoặc thậm chí mở rộng hơn nữa để tăng thu nhập lãi, hạch toán lợi nhuận, bù đắp thêm trích lập dự phòng và giảm nợ xấu.

Theo dữ liệu hệ thống, VCB là một trong những ngân hàng đang dẫn đầu về giữ lãi suất bình quân ở mức thấp trong ngành. Điều này khiến tiền gửi của khách hàng 6 tháng 2024 của ngân hàng này giảm 1,5%, song không ảnh hưởng đến tỷ lệ CASA và nguồn vốn. Mặt khác, điều này lại giúp nhà băng này thuận lợi hơn trong thúc đẩy cho vay khi lãi suất vay ở mức cạnh tranh và ổn định, giúp đạt mục tiêu tăng trưởng tín dụng kỳ vọng.

Cơ hội từ chia cổ tức

Về mặt kinh doanh, nhìn chung VCB được đánh giá vẫn giữ vững triển vọng cho dù có thể tác động giảm tỷ suất sinh lợi trong ngắn hạn (khoảng 1% xét chung cho nhóm Big 4) với các chương trình hỗ trợ lãi suất, cơ cấu nợ và có thể giảm NIM do giữ mặt bằng lãi vay thấp như chủ trương.

.jpg)

VCB hiện đang được hỗ trợ bởi thông tin tích cực và có lợi cho giá cổ phiếu trung hạn với kế hoạch chia cổ tức.

Mirae Asset Research đánh giá triển vọng của VCB vẫn tương đối lạc quan. “Tuy tăng trưởng tín dụng thấp và thu nhập lãi ròng (NII) đi ngang, tăng trưởng cả năm vẫn có nhiều dư địa cải thiện nhờ mức cơ sở thấp trong nửa sau năm 2023. Với triển vọng kinh tế vĩ mô tích cực hơn trong nửa cuối năm 2024, các hoạt động thương mại quốc tế dự kiến sẽ phục hồi dần, hỗ trợ thu nhập ngoài lãi của VCB gia tăng tốt hơn. Thêm vào đó, áp lực dự phòng của VCB không quá đáng kể, nhờ nền tảng về chất lượng tài sản, lãi suất hợp lý, tăng trưởng tín dụng thấp trong các năm khó khăn, và dư nợ liên quan đến bất động sản không quá cao”, Mirae Asset Research nhấn mạnh.

Về mặt cơ hội cổ phiếu, VCB hiện đang được hỗ trợ bởi thông tin tích cực và có lợi cho giá cổ phiếu trung hạn. Đó là việc ngân hàng sẽ chia cổ tức bằng cổ phiếu trong quý IV/2024.

Dự kiến theo kế hoạch nếu không có gì thay đổi, VCB sẽ chuẩn bị đề án chia cổ tức để xin được chấp thuận tại kỳ họp Quốc hội tháng 10 này. Các kế hoạch chia cổ tức mà Đại hội cổ đông của Ngân hàng đã thông qua (và đang chờ xin Quốc hội duyệt) bao gồm: (i) chia cổ tức từ nguồn lợi nhuận giữ lại tích lũy đến 2018-2021 khoảng 27.700 tỷ đồng (tương đương với mức chia cổ tức bằng cổ phiếu vào khoảng 49,6%); (ii) chia cổ tức từ nguồn lợi nhuận của năm 2022 khoảng 21.600 tỷ đồng (tương đương với mức chia cổ tức bằng cổ phiếu vào khoảng 38,7%); và (iii) chia cổ tức từ nguồn lợi nhuận của năm 2023 khoảng 24.987 tỷ đồng (tương đương với mức chia cổ tức bằng cổ phiếu vào khoảng 44,7%).

Chứng khoán Maybank định giá mục tiêu giá cổ phiếu VCB ở mức 99.000đ/cp, tăng 7,6% từ giá mua khuyến nghị 92.000đ/cp; giá dừng lỗ 87.500đ/cp (giảm 4,9%). Hiện cổ phiếu VCB đang điều chỉnh về đúng giá khuyến nghị mua (tại phiên 7/10), sau các phiên tất yếu điều chỉnh bởi xu hướng tăng thiết lập các mức đỉnh đáy liền sau cao hơn kể từ đầu tháng 9 đến các phiên gần đây.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

+84

+84 Nhận OTP

Xem thêm

Dữ liệu thị trường

Xem thêm

Công cụ đầu tư

Xem thêm

Phát triển bản thân

Xem thêm

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

Về chúng tôi

Cơ quan chủ quản: Công ty TNHH 24HMoney. Địa chỉ: Tầng 5 - Toà nhà Geleximco - 36 Hoàng Cầu, P.Ô Chợ Dừa, Quận Đống Đa, Hà Nội. Giấy phép mạng xã hội số 203/GP-BTTTT do BỘ THÔNG TIN VÀ TRUYỀN THÔNG cấp ngày 09/06/2023 (thay thế cho Giấy phép mạng xã hội số 103/GP-BTTTT cấp ngày 25/3/2019). Chịu trách nhiệm nội dung: Phạm Đình Bằng. Email: support@24hmoney.vn. Hotline: 038.509.6665. Liên hệ: 0908.822.699

Bàn tán về thị trường