Doanh nghiệp ngành sữa “thấm mệt" ngay trong quý đầu năm 2024

Liên tục bị "bào mòn" bởi xu hướng tiêu dùng giảm, quý đầu năm 2024, bức tranh sản xuất kinh doanh của doanh nghiệp ngành sữa đã có sự phân hóa với 2 cực trái ngược.

Những năm qua, quy mô dân số tăng và xu hướng tăng chi tiêu cho các sản phẩm có lợi cho sức khỏe đã giúp thị trường sữa Việt Nam có những bước phát triển mạnh mẽ trong những năm gần đây.

Tuy nhiên, thị trường cũng chứng kiến sự cạnh tranh gay gắt giữa các doanh nghiệp trong nước và quốc tế. Việc nắm bắt các xu hướng và dự báo tốt thị trường trở thành một phần quan trọng của chiến lược kinh doanh đối với mỗi doanh nghiệp sản xuất, xuất khẩu hay phân phối sữa trên thị trường.

Trong bối cảnh đó, năm 2023, bất chấp nền kinh tế khó khăn, ngành sữa Việt Nam vẫn ghi nhận tăng trưởng, thậm chí có doanh nghiệp lập đỉnh lợi nhuận, đánh dấu một năm “vàng son” của doanh nghiệp ngành sữa.

Song, bước sang quý I/2024, theo Báo cáo của AC Nielsen, ngành sữa vẫn tiếp tục xu hướng giảm với mức giảm 2,8% so với cùng kỳ. Liên tục bị "bào mòn" bởi xu hướng tiêu dùng giảm, quý đầu năm 2024, bức tranh sản xuất kinh doanh ngành sữa đã có sự phân hóa, một bên vượt gió ngược để tăng trưởng, bên còn lại đã có dấu hiệu “thấm mệt".

Hụt hơi ngay từ đầu năm

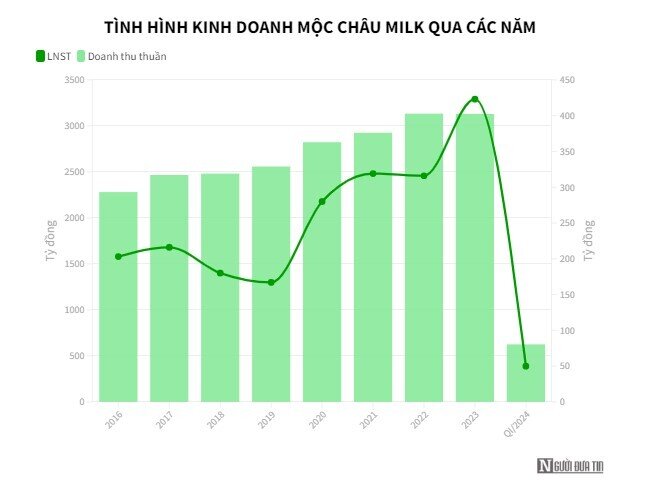

Từng ghi nhận kỷ lục lợi nhuận với nhiều chỉ số tăng trưởng mạnh, Công ty Cổ phần Giống Bò sữa Mộc Châu (Mộc Châu Milk, UPCoM: MCM) ghi nhận bức tranh tài chính quý I/2024 với tình hình sản xuất kinh doanh sa sút do ảnh hưởng từ kinh tế khó khăn.

Theo đó, doanh thu thuần trong quý của công ty đạt 625 tỷ đồng, giảm 15% so với cùng kỳ. Dù giá vốn có ghi nhận sự tiết giảm nhưng lợi nhuận gộp của Mộc Châu Milk vẫn giảm 25% xuống còn 177 tỷ đồng. Bên cạnh đó, doanh thu hoạt động tài chính của Mộc Châu Milk cũng ghi nhận sụt giảm 10% xuống còn 30 tỷ đồng.

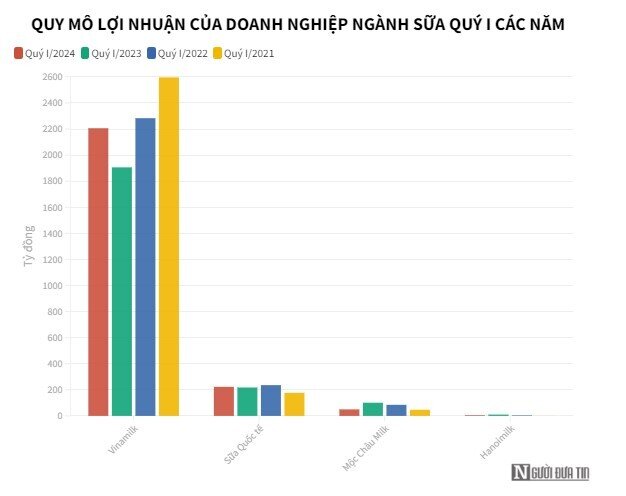

Sau khi trừ chi phí, Mộc Châu Milk báo lãi sau thuế 49,9 tỷ đồng, giảm 51% so với quý I/2023. Đây cũng là mức lợi nhuận thấp nhất trong 12 quý vừa qua kể từ quý II/2021.

Giải trình chênh lệch lợi nhuận sau thuế, Mộc Châu Milk cho biết, doanh thu sụt giảm là do sức mua của người tiêu dùng giảm. Ngoài ra, thu nhập tài chính của công ty giảm do lãi suất tiền gửi giảm.

Năm 2024, Mộc Châu Milk đưa ra kế hoạch thận trọng với lãi sau thuế đạt 332 tỷ đồng, giảm 11%; doanh thu thuần đạt 3.367 tỷ đồng, tăng 7%. Như vậy, kết thúc quý đầu năm 2024, Mộc Châu Milk đã hoàn thành được lần lượt 19% kế hoạch doanh thu và 15% chỉ tiêu lợi nhuận năm.

Tương tự, tại Công ty Cổ phần Sữa Hà Nội (Hanoimilk; UPCoM: HNM) cũng chứng kiến sự sụt giảm ở cả doanh thu và lợi nhuận do ảnh hưởng bởi sức mua của người tiêu dùng.

Theo đó, doanh thu thuần của công ty trong quý đạt 131 tỷ đồng, giảm 7% so với cùng kỳ. Dù tiết giảm giá vốn hàng bán nhưng lợi nhuận gộp trong kỳ vẫn thấp hơn 14% cùng kỳ, giảm xuống còn 22,5 tỷ đồng.

Ở chiều ngược lại, chi phí tài chính của Hanoimilk đạt 1,6 tỷ đồng, giảm nhẹ so với quý trước, trong đó tất cả đều là chi phí lãi vay. Ngoài ra, chi phí bán hàng đạt 14,2 tỷ đồng, chi phí quản lý doanh nghiệp đạt 2,9 tỷ đồng; tăng lần lượt 14% và 31% so với quý I/2023.

Sau khi trừ các chi phí, Hanoimilk báo lãi 6 tỷ đồng, giảm 41% so với cùng kỳ năm trước. Song khoản lãi trên đã giúp công ty giảm lỗ lũy kế xuống còn 1,1 tỷ đồng tại ngày 31/3/2024.

Giải trình chênh lệch lợi nhuận, đại diện Hanoimilk cho biết, doanh thu bán hàng trong quý sụt giảm là do mức tiêu thụ chung của ngành giảm. Đồng thời, các chi phí tăng, phát sinh thuế TNDN phải nộp dẫn đến lợi nhuận sau thuế của công ty suy giảm.

Vượt gió ngược thị trường

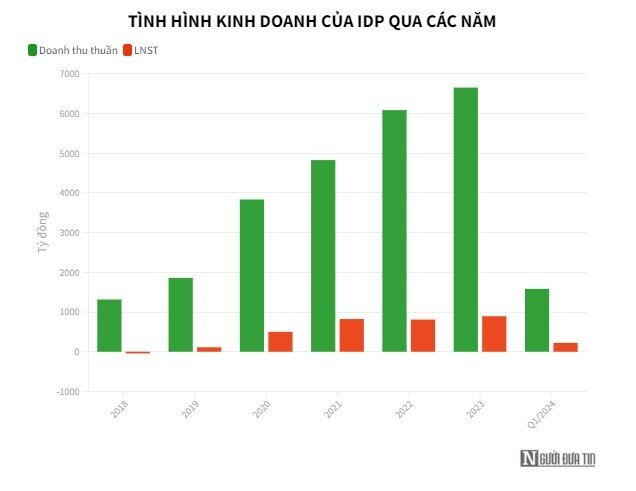

May mắn không đi lùi như các doanh nghiệp trên nhưng đà tăng trưởng tại Công ty Cổ phần Sữa Quốc tế (UPCoM: IDP) cũng có dấu hiệu chậm lại, gần như đi ngang so với cùng kỳ.

Theo đó, quý I/2024, Sữa Quốc tế ghi nhận doanh thu đạt 1.645 tỷ đồng, giảm nhẹ so với đầu kỳ. Tuy nhiên, sau khi giảm trừ doanh thu, doanh thu thuần của công ty đạt 1.584 tỷ đồng, lại đảo chiều tăng nhẹ so với 1.576 tỷ đồng tại quý I/2023.

Trong kỳ, doanh thu hoạt động tài chính của Sữa Quốc tế ghi nhận tăng từ 26 tỷ đồng lên 37 tỷ đồng, tương đương tăng 42%.

Ở chiều ngược lại, ngoại trừ chi phí tài chính, các khoản chi phí còn lại đều ghi nhận phát sinh so với số cùng kỳ. Song những biến động đều không đáng kể. Kết quả, sau khi trừ các chi phí, Sữa Quốc tế báo lãi 223 tỷ đồng, tăng nhẹ 2% so với cùng kỳ.

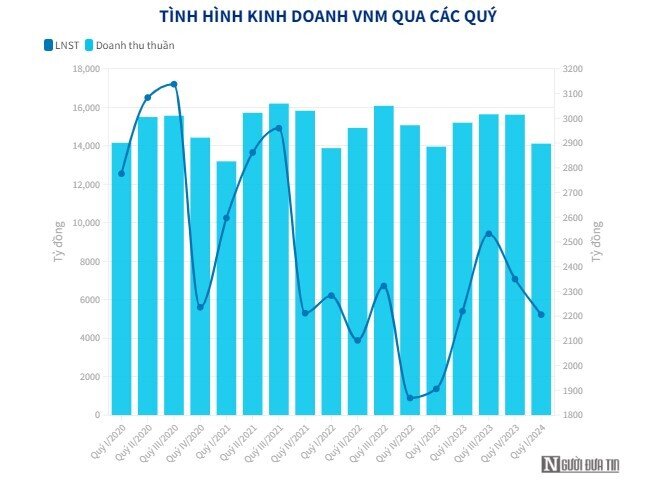

Vượt tín hiệu kém khả quan từ thị trường, Công ty Cổ phần Sữa Việt Nam (Vinamilk; HoSE: VNM) dù doanh thu tăng chậm nhưng nhờ cắt giảm chi phí, lợi nhuận của công ty đã có mức tăng trưởng vượt bậc, đánh dấu 2 quý liên tiếp giữ đà tăng trưởng 2 chữ số.

Theo đó, quý I/2024 ghi nhận doanh thu đạt 14.112 tỷ đồng, tăng 1% so với cùng kỳ năm ngoái. Nhờ tiết giảm giá vốn hàng bán, lợi nhuận gộp trong kỳ của Vinamilk đạt 5.911 tỷ đồng, tăng 9% so với quý I/2023.

Trong kỳ, nhờ cắt giảm chi phí lãi vay mà chi phí tài chính của công ty ghi nhận tiếp giảm tới 35% xuống còn 102 tỷ đồng. Còn lại, chi phí bán hàng và chi phí quản lý doanh nghiệp ghi nhận tăng nhẹ so với cùng kỳ năm trước.

Sau khi trừ các chi phí, Vinamilk báo lãi 2.206 tỷ đồng, tăng 15% so với cùng kỳ, đánh dấu quý thứ hai liên tiếp chỉ số này tăng trưởng 2 chữ số. Với kết quả trên, công ty đã lần lượt thực hiện 22% kế hoạch doanh thu và 24% chỉ tiêu lợi nhuận đã đề ra cả năm.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()