+84

+84 Nhận OTP

Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank, HoSE: TCB) có thể sẽ tiếp tục trở thành “điểm sáng” trong ngành ngân hàng trong các quý tiếp theo.

Lợi nhuận trước thuế quý 1/2024 của TCB tăng mạnh 38,7% so với cùng kỳ nhờ thu nhập hoạt động tăng 31,8% trong khi chi phí hoạt động giảm mạnh 26,5%.

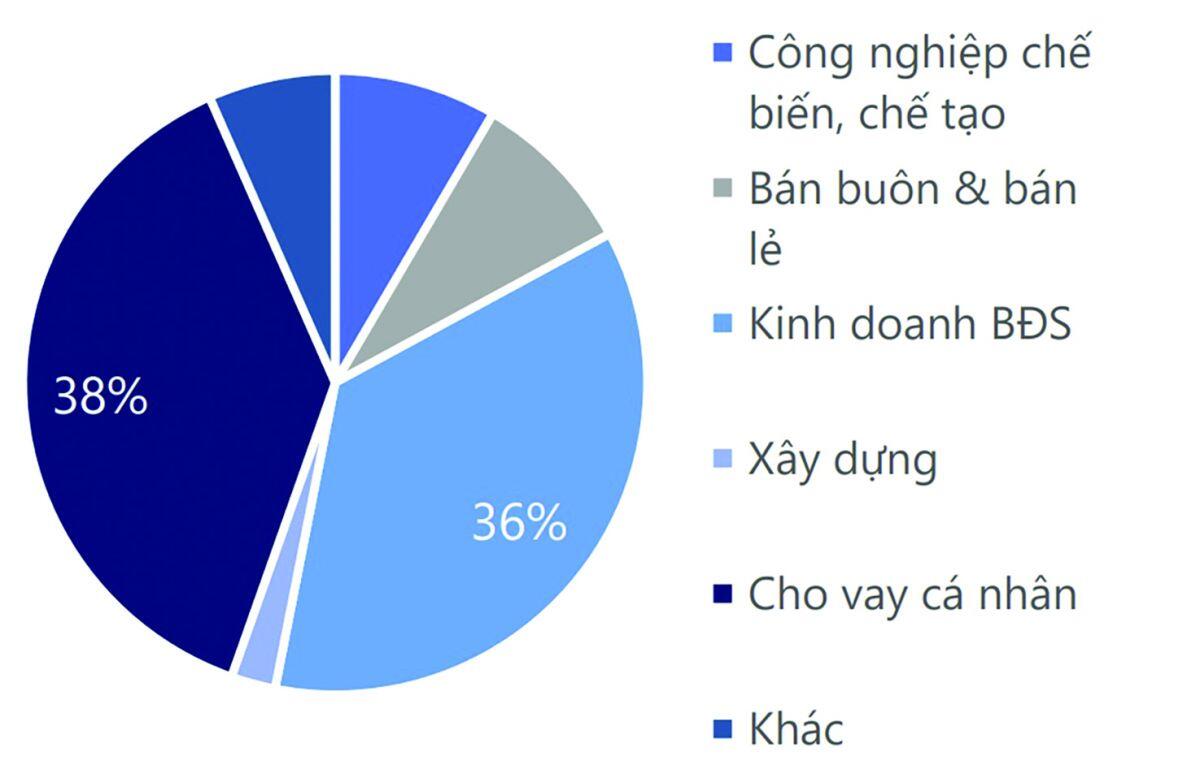

Cơ cấu cho vay khách hàng của TCB trong quý 1/2024.

Lực đẩy từ tăng trưởng tín dụng

Trong quý 1/2024, TCB đã có bước tăng trưởng tích cực. Tổng thu nhập hoạt động ghi nhận 12.261 tỷ đồng, tăng 31,8% và lợi nhuận trước thuế đạt 7.801 tỷ đồng, tăng 38,7%. Trong đó, thu nhập lãi thuần tăng 30,2% nhờ tăng trưởng tín dụng cao.

Tăng trưởng tín dụng quý 1/2024 của TCB cao thứ 2 hệ thống, NIM tiếp tục xu hướng hồi phục giúp kết quả hoạt động kinh doanh liên tục khởi sắc. Chất lượng tài sản của TCB cũng được kiểm soát tốt với tỷ lệ nợ xấu và bao phủ nợ xấu ổn định.

Mặc dù vẫn tiềm ẩn những rủi ro đến từ thị trường trái phiếu doanh nghiệp và bất động sản (BĐS) do 2 mảng này đóng góp quan trọng cho hoạt động của ngân hàng, nhưng không thể phủ nhận TCB đang là “điểm sáng” trong xu hướng hồi phục của ngành ngân hàng.

Từ đầu năm 2024, TCB đang thực hiện một số sản phẩm mới tiềm năng, như chứng chỉ tiền gửi Bảo Lộc kỳ hạn 2 năm..., giúp TCB huy động được một lượng vốn chi phí thấp cho hoạt động kinh doanh.

Duy trì được chất lượng tài sản

Theo các chuyên gia, lĩnh vực BĐS có thể sẽ dẫn dắt tăng trưởng tín dụng của ngân hàng trong những tháng còn lại của năm 2024. Kết thúc quý 1/2024, dư nợ tín dụng của TCB đạt 561.150 tỷ đồng, tăng 7,1%. Trong đó, cho vay hoạt động kinh doanh BĐS tăng10,2%, đạt gần 18 nghìn tỷ đồng.

TCB có tốc độ hồi phục NIM nổi trội so với ngành

Như vậy, hiện dư nợ cho vay đối với kinh doanh BĐS của TCB vẫn chiếm tỷ trọng cao nhất với 36%. Về cơ cấu dư nợ theo kỳ hạn, TCB ghi nhận gia tăng chủ yếu với các khoản vay ngắn hạn. Bởi nhu cầu xoay vòng vốn của các doanh nghiệp BĐS trong năm 2024 sẽ lớn do áp lực từ đáo hạn trái phiếu trong khi diễn biến thị trường BĐS vẫn chưa hồi phục rõ rệt.

Đánh giá về cấu trúc huy động vốn hỗ trợ hồi phục NIM của TCB, các chuyên gia cho rằng tốc độ hồi phục NIM cho thấy sự nổi trội so với toàn ngành. Cụ thể, NIM ghi nhận cải thiện lên gần 4,4% trong quý 1/2024 (tăng 20 điểm cơ bản). Tỷ lệ này nhờ tối ưu được cấu trúc huy động bao gồm tận dụng môi trường lãi suất liên ngân hàng ở mức thấp, trung bình 1% trong quý 1, để gia tăng huy động từ thị trường 2 (tăng 12,4%) và phát hành chứng chỉ tiền gửi Bảo Lộc (tăng 35%).

Đáng chú ý, chất lượng tài sản của TCB ổn định so với quý trước. Hiện tỷ lệ nợ xấu của TCB giảm nhẹ từ 1,16% xuống 1,13%, thuộc top những ngân hàng có tỷ lệ nợ xấu thấp nhất, trong khi xu hướng nợ xấu toàn ngành gia tăng trở lại. Tỷ lệ bao phủ nợ xấu cũng ghi nhận cải thiện từ 102% lên 106%, cao nhất trong các ngân hàng thương mại tư nhân. Tệp khách hàng của TCB tập trung vào phân khúc trung lưu, là một trong những lợi thế giúp TCB duy trì được chất lượng tài sản.

Thách thức tiềm ẩn

Việc duy trì NIM ở mức 4,4% trong quý 1/2024 (năm 2023 là 4%) cùng với tăng trưởng tín dụng được dự báo tăng lên 22,4% giúp thu nhập từ lãi tăng trưởng khả quan so với 2023.

Bên cạnh đó, hầu hết các hoạt động thu ngoài lãi của TCB đều được dự báo sẽ có mức tăng trưởng tốt trong 2024. Trong đó, hoạt động thu phí tăng 21,3% so với cùng kỳ, hoạt động đầu tư chứng khoán tăng mạnh 41% so với cùng kỳ nhờ thị trường trái phiếu doanh nghiệp được phục hồi. Hoạt động bancassurance được dự báo vẫn chưa thể lấy lại đà tăng trưởng khi dòng tiền của người đi vay vẫn chỉ đang trong giai đoạn hồi phục.

MBS cho rằng chi phí hoạt động của TCB dự báo sẽ tăng trở lại mức 30% cho cả năm 2024 dù đạt được mức rất khả quan trong quý 1/2024. Việc gia tăng tín dụng trong bối cảnh nhu cầu yếu cũng như các hoạt động thu ngoài lãi như phân phối trái phiếu, bán chéo bảo hiểm,… dự kiến sẽ tốn nhiều chi phí hơn để đạt được mục tiêu.

Ngoài ra, chi phí trích lập dự phòng của TCB dự báo sẽ tiếp tục tăng mạnh trong năm nay khi mà áp lực nợ xấu vẫn còn cao. Tuy nhiên, MBS kỳ vọng chi phí trích lập dự phòng của TCB sẽ giảm trong năm 2025.

Trước thực trạng trên, MBS điều chỉnh tăng 3% lợi nhuận sau thuế (LNST) cả năm 2024 của TCB nhờ những kết quả vượt kỳ vọng trong quý 1/2024. Mức LNST dự báo này cũng vượt 10% so với kế hoạch 2024 của TCB.

Tuy nhiên theo MBS, những áp lực về tỷ giá trong những quý tiếp theo có thể khiến lãi suất huy động tăng cao hơn. Không loại trừ khả năng NHNN sẽ tăng nhẹ lãi suất điều hành nhằm ổn định tỷ giá, khiến NIM của TCB không tăng như dự báo. Ngoài ra, lãi suất tăng cũng có thể khiến định giá của TCB không đạt được mức P/B như kỳ vọng.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnMã | Giá | Biểu đồ | ||

|---|---|---|---|---|

31.10 -0.20 (-0.64%) | ||||

24.50 -1.00 (-3.92%) |

Bình luận