DGW, VGG và DBC: Nên mua hay bán?

Các CTCK khuyến nghị mua DGW do tăng trưởng mùa dịch Covid-19 nhờ nhu cầu máy tính xách tay tăng mạnh, bán VGG do ảnh hưởng tiêu cực từ dịch Covid-19, DBC khả quan nhờ vào kết quả kinh doanh tăng vượt trội trong quý 1.

Mua DGW với giá mục tiêu 31,500 đồng/cp

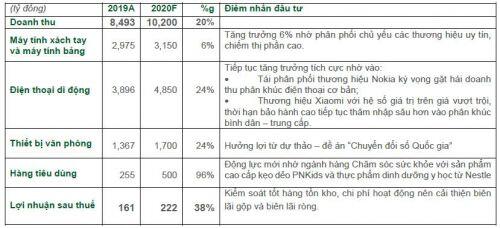

Theo CTCK Phú Hưng (PHS), CTCP Thế Giới Số (HOSE: DGW) ghi nhận kết quả kinh doanh quý 1/2020 ấn tượng với doanh thu thuần đạt 2,311 tỷ đồng (tăng 68% so với cùng kỳ), hoàn thành 23% kế hoạch doanh thu năm 2020 nhờ vào tăng trưởng mạnh đến từ tất cả các ngành.

Mặc dù trong bối cảnh dịch bệnh bùng phát, lãi sau thuế của DGW tăng trưởng 80%, đạt 45 tỷ đồng. Đây cũng là quý 1 có kết quả kinh doanh cao nhất trong lịch sử hoạt động của DGW nhờ mô hình kinh doanh có tính co duỗi cao, chi phí cố định thấp (chi phí thuê kho, trụ sở, lương cứng của nhân viên…) và không có sự biến động lớn so với các doanh nghiệp bán lẻ vốn phải chịu chi phí mặt bằng lớn.

Trong đó, doanh thu ngành hàng máy tính xách tay và máy tính bảng của DGW ước đạt 791 tỷ đồng (tăng 69% so với năm trước) nhờ nhu cầu học tập và làm việc tại nhà tăng cao khi Chính phủ đã ban hành các biện pháp giãn cách xã hội để ngăn sự lây lan của dịch Covid-19.

Theo PHS, DGW duy trì tăng trưởng ngành hàng điện thoại nhờ thương hiệu Xiaomi. Mặc dù trên thị trường điện thoại di động có sự bão hòa về số lượng và giá trị nhưng doanh thu ngành hàng điện thoại của DGW vẫn tăng trưởng ở mức 96% (mức tăng trưởng cao nhất trong tất cả các ngành hàng), đạt 1,142 tỷ đồng trong quý 1/2020 nhờ các hoạt động phát triển thị trường hiệu quả dành cho thương hiệu Xiaomi. Ngoài ra, thương hiệu này cũng ra mắt chiến lược bán hàng trực tuyến trên toàn cầu với nhiều ưu đãi nhân dịp lễ hội Mi Fan Festival - kỷ niệm 10 năm thành lập vào 06/04/2020. Trong năm 2020, mục tiêu của DGW là đưa thị phần điện thoại Xiaomi lên mức 10% đối với cả năm.

PHS cũng ước tính doanh thu cả năm của DGW đạt 10,200 tỷ đồng (tăng 20% so với năm trước) và lợi nhuận sau thuế đạt 222 tỷ đồng (tăng 38%).

Dự phóng kết quả kinh doanh năm 2020 của PHS

Qua đó, PHS khuyến nghị mua DGW với giá mục tiêu 31,500 đồng/cp.

Bán VGG với giá mục tiêu 32,800 đồng/cp

Theo CTCK FPT (FPTS), kết thúc quý 1/2020, doanh thu hợp nhất của Tổng Công ty cổ phần May Việt Tiến (UPCoM: VGG) đạt 1,475 tỷ đồng (giảm 14.5% so với cùng kỳ) và lỗ trước thuế hơn 19 tỷ đồng, đây cũng là quý kinh doanh đầu tiên trong lịch sử hoạt động VGG báo lỗ.

Nguyên nhân do doanh nghiệp thay đổi cách phân bổ chi phí phúc lợi nhân viên trong giá vốn hàng bán và chi phí bán hàng. Theo thông tin từ doanh nghiệp, thông thường chi phí phát sinh trong quý 1 hằng năm rất lớn (do gồm cả chi phí thưởng tết cho nhân viên) và sẽ được phân bổ hợp lý trong năm. Năm nay doanh nghiệp phân bổ nhiều chi phí phúc lợi nhân viên hơn vào quý 1 nên chi phí tăng đột biến.

Bên cạnh đó, VGG còn ghi nhận khoản lỗ 6 tỷ đồng từ công ty liên doanh, liên kết. Được biết, các công ty liên doanh, liên kết của VGG chủ yếu may gia công CMT (bên đặt hàng sẽ cung cấp vải và mẫu thiết kế, doanh nghiệp chỉ thực hiện việc cắt may và xuất khẩu thành phẩm), khi các khách hàng Mỹ và EU thông báo giãn/hủy đơn hàng vào giữa tháng 3/2020 các công ty này đã phải dừng hoạt động gia công ngay lập tức, gây ra khoản lỗ này. Trong hệ thống các công ty thành viên của VGG đã có CTCP May Đồng Tiến phải ngưng hoàn toàn hoạt động sản xuất trong tháng 3/2020.

Ngoài ra, VGG cho biết doanh nghiệp không xuất khẩu khẩu trang vải mà chỉ sản xuất đồ bảo hộ lao động và bán ở thị trường nội địa. Theo đánh giá của FPTS, việc xuất khẩu khẩu trang vải chưa thể xem là giải pháp bù đắp thiệt hại từ việc giãn/hủy đơn hàng may mặc.

Qua đó, FPTS khuyến nghị bán VGG với giá mục tiêu 32,800 đồng/cp.

DBC khả quan với giá mục tiêu 35,500 đồng/cp

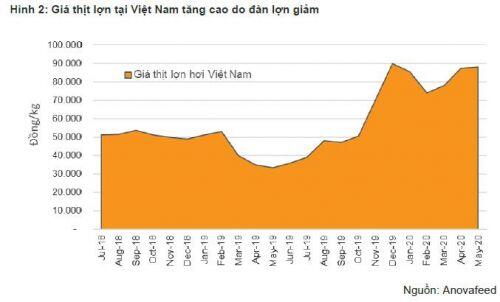

Theo CTCK VNDirect, giá thịt lợn cao và thuế thu nhập doanh nghiệp thấp giúp lợi nhuận ròng quý 1 của CTCP Tập đoàn Dabaco Việt Nam (HOSE: DBC) bùng nổ.

DBC ghi nhận doanh thu quý 1/2020 tăng 45.9% so với cùng kỳ nhờ giá trị tiêu thụ thịt lợn trong quý tăng 89.8%. Giá thịt lợn tăng 64.9% trong khi giá thức ăn chăn nuôi trong kỳ đi ngang dẫn đến biên lợi nhuận gộp quý 1/2020 tăng 11.6 điểm phần trăm so với cùng kỳ.

Thêm vào đó, thuế suất thu nhập doanh nghiệp trong quý 1 giảm mạnh xuống 6.9% so với mức 28.5% cùng kỳ nhờ phần lớn lợi nhuận đến từ hoạt động chăn nuôi và sản xuất thực phẩm (đang được hưởng ưu đãi thuế). Kết quả là lợi nhuận ròng quý 1/2020 của DBC có mức tăng trưởng 1,639% so với cùng kỳ năm 2019, lên mức 349 tỷ đồng.

Theo kế hoạch mà ĐHCĐ thường niên 2020 của DBC đã thông qua, mục tiêu lợi nhuận ròng đạt 457 tỷ đồng (tăng 50.4% so với thực hiện 2019) trên cơ sở sản lượng tăng 15.0% so với cùng kỳ. VNDirect nhận định kế hoạch này là quá khiêm tốn vì lợi nhuận quý 1 đã đạt được 76.4% kế hoạch năm. Mục tiêu lợi nhuận 2020 của DBC thấp hơn 21.3% so với kỳ vọng của VNDirect.

VNDirect kỳ vọng giá thịt lợn hơi dao động xung quanh 70,000-75,000 đồng/kg trong năm 2020 do tình trạng thiếu thịt lợn gây ra bởi bệnh tả lợn châu phi và dịch Covid-19. Theo đó, giá bán thịt trung bình 2020 của DBC sẽ tăng 40% so với cùng kỳ.

VNDirect cũng đưa ra dự phóng doanh thu cho DBC năm 2020 đạt 8,740 tỷ đồng và lãi ròng đạt hơn 912 tỷ đồng (tăng 200% so với cùng kỳ).

Qua đó, VNDirect khuyến nghị DBC khả quan với giá mục tiêu 35,500 đồng/cp.

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()