DGC: Rủi ro pháp lý và "cú tát" vào mặt khuyến nghị mua

Cổ phiếu DGC của Tập đoàn Hóa chất Đức Giang bất ngờ lao dốc mạnh trong phiên 17/3, ngay sau khi xuất hiện thông tin liên quan đến việc cha con Chủ tịch Đào Hữu Huyền bị cáo buộc khai thác trái phép quặng Apatit và che giấu doanh thu.

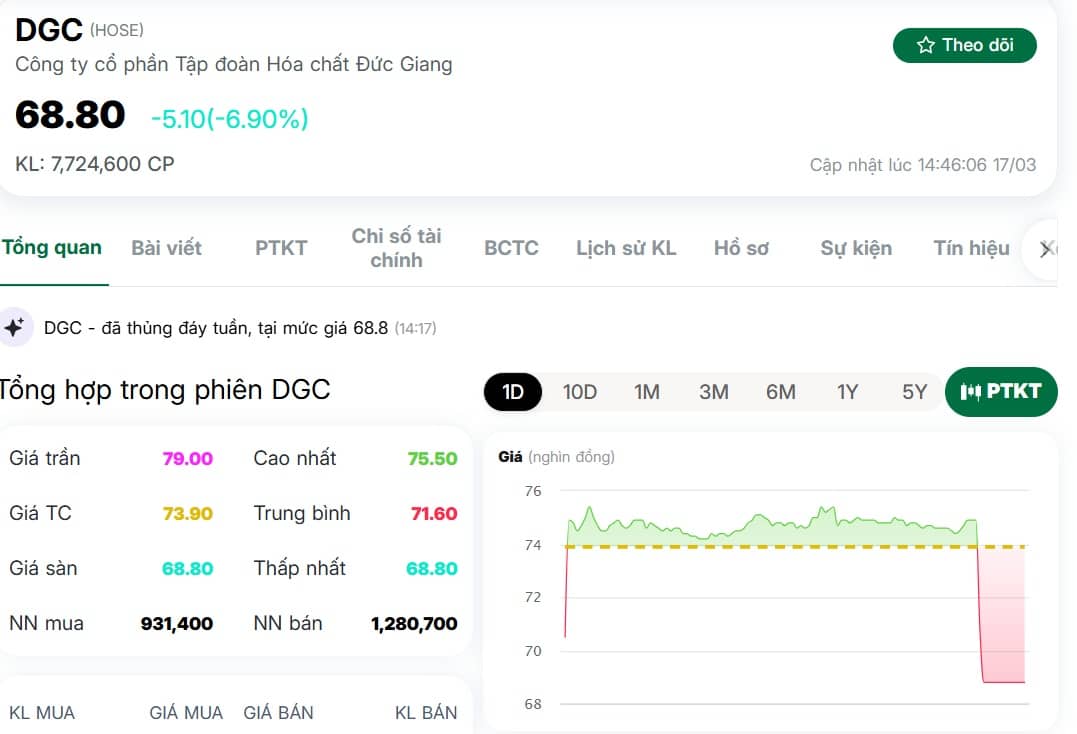

Kết phiên, DGC giảm kịch biên độ -7% xuống 68.800 đồng/cổ phiếu. Đáng chú ý, đến cuối phiên vẫn còn hơn 12,6 triệu cổ phiếu dư bán giá sàn, cho thấy áp lực bán tháo rất lớn và tâm lý hoảng loạn lan rộng.

Khuyến nghị “mua” ngay trước cú rơi

Điểm đáng chú ý là chỉ vài ngày trước đó, nhiều công ty chứng khoán lớn vẫn đưa ra khuyến nghị tích cực đối với cổ phiếu này.

Trong báo cáo ngày 11/3, Chứng khoán SHS khuyến nghị “khả quan” với DGC, đặt giá mục tiêu 103.000 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng khoảng 35,6%.

SHS cho rằng sau giai đoạn giảm mạnh cuối năm 2025, cổ phiếu đã về vùng 60.000–63.000 đồng và có dấu hiệu phục hồi, với khả năng kiểm định lại vùng 83.000–90.000 đồng.

Tuy nhiên, SHS cũng cảnh báo rủi ro môi trường đáng kể do đặc thù ngành khai thác khoáng sản. Nếu không kiểm soát tốt ô nhiễm, doanh nghiệp có thể đối mặt với chi phí tuân thủ tăng, rủi ro pháp lý, phản ứng tiêu cực từ cộng đồng và thậm chí bị đình chỉ hoạt động.

Không chỉ SHS, nhiều công ty chứng khoán như BSC, HSC, Yuanta Việt Nam, Vietcap cũng đưa ra khuyến nghị mua hoặc tích cực đối với DGC.

Định giá hấp dẫn nhưng rủi ro tăng

BSC đưa ra khuyến nghị “mua” với giá mục tiêu 96.700 đồng/cổ phiếu, dựa trên phương pháp P/E, dù đã điều chỉnh giảm 11% do quan điểm thận trọng hơn trước biến động thị trường.

BSC cho rằng cổ phiếu đã giảm khoảng 35% so với đỉnh tháng 6/2024, đưa định giá về mức hấp dẫn khi kết quả kinh doanh có dấu hiệu ổn định.

Trong khi đó, HSC cho biết DGC đang giao dịch với P/E dự phóng khoảng 11,5 lần, thấp hơn trung bình 3 năm là 12,7 lần. Công ty này điều chỉnh giá mục tiêu xuống 82.600 đồng/cổ phiếu và khuyến nghị “tăng tỷ trọng”.

Theo HSC, các yếu tố như nhu cầu cải thiện, căng thẳng địa chính trị và nguồn cung bị thắt chặt có thể hỗ trợ giá bán, nhưng khả năng tận dụng cơ hội của DGC trong ngắn hạn vẫn bị hạn chế do vấn đề nguồn nguyên liệu.

Yuanta Việt Nam cũng duy trì khuyến nghị “mua”, dù thừa nhận rủi ro vận hành và pháp lý đang gia tăng, khiến phần bù rủi ro cao hơn và giá mục tiêu trở nên tham vọng.

Bài học cho nhà đầu tư

Diễn biến của DGC cho thấy ngay cả các tổ chức phân tích chuyên nghiệp cũng không thể dự báo hết các rủi ro phi tài chính, đặc biệt là các yếu tố pháp lý và sự kiện bất ngờ.

Đây là lời nhắc rõ ràng rằng nhà đầu tư cần quản trị rủi ro, đa dạng hóa danh mục và không phụ thuộc hoàn toàn vào khuyến nghị, ngay cả từ những tổ chức có năng lực phân tích tốt.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()