DCM “đạp phanh” 2026: lợi nhuận giảm 40%, cổ tức cắt một nửa - cổ phiếu giảm 15% mới chỉ là khởi đầu?

Trong khi nhiều nhà đầu tư vẫn kỳ vọng nhóm phân bón tiếp tục hưởng lợi từ chu kỳ giá hàng hóa, thì kế hoạch kinh doanh 2026 của Đạm Cà Mau lại mang đến một “cú sốc nhẹ” là lợi nhuận dự kiến giảm mạnh ~40% - cổ tức cũng bị cắt một nửa

Cùng lúc đó, cổ phiếu DCM đã giảm gần 15% từ đỉnh. Đây là tín hiệu bình thường của chu kỳ… hay cảnh báo sớm một pha giảm sâu hơn?

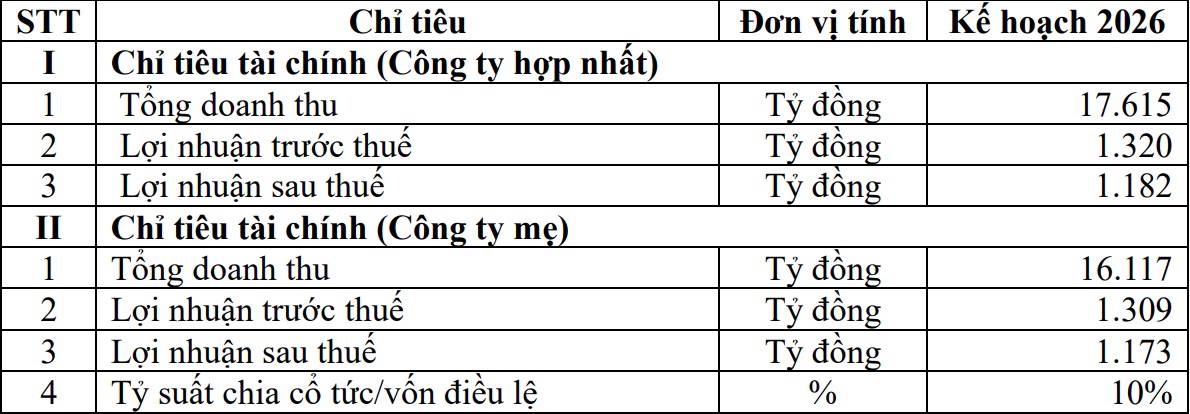

1. KẾ HOẠCH 2026: DOANH THU TĂNG NHẸ - LỢI NHUẬN LAO DỐC

Số liệu chính:

- Doanh thu: ~17.615 tỷ (+3%)

- Lợi nhuận sau thuế: ~1.182 tỷ (-40%)

- Cổ tức: giảm từ 20% → 10%

Đây là cấu trúc quen thuộc khi topline “giữ form” nhưng lợi nhuận sụt mạnh với giá bán không còn thuận lợi, chi phí đầu vào có xu hướng tăng làm biên lợi nhuận bị co lại.

2. CHU KỲ PHÂN BÓN: ĐỈNH ĐÃ QUA?

Giai đoạn 2024–2025: Giá phân bón phục hồi, nhu cầu xuất khẩu tăng và chi phí khí đầu vào thấp tạo nên một năm 2025 “đẹp” bất thường. Nhưng sang 2026 thời tiết bất ổn làm nhu cầu nông nghiệp biến động và đặc biệt giá đầu vào không còn thuận lợi DCM buộc phải đặt kế hoạch thận trọng để phản ánh thực tế chu kỳ

3. SẢN LƯỢNG: TÍN HIỆU SUY YẾU NGẦM

- Urê sản xuất: -4%

- Urê tiêu thụ: -4%

- NPK: tăng nhẹ

Điều này cho thấy cầu thị trường đang yếu đi không còn là câu chuyện tăng trưởng mạnh

4. CỔ TỨC GIẢM MẠNH: TÍN HIỆU CẦN ĐỌC KỸ

- 2025: 20% tiền mặt

- 2026: 10%

Đây không chỉ là con số…mà là thông điệp doanh nghiệp đang “giữ tiền” không còn dư dả như trước khi dòng tiền yếu hơn và doanh nghiệp đang ưu tiên đầu tư hơn chia cổ đông cùng với chu kỳ lợi nhuận đã qua đỉnh

5. DCM ĐANG LÀM GÌ? “HY SINH NGẮN HẠN - XÂY DỰNG DÀI HẠN”

DCM triển khai nhiều dự án logistics (cảng, kho), đầu tư nông nghiệp công nghệ cao và mở rộng sang Methanol, CO₂, Sinh học. Đây là chiến lược chuyển từ doanh nghiệp phân bón sang hệ sinh thái nông nghiệp. Sự chuyển hướng này đánh đổi:

- Tích cực: Đa dạng hóa và giảm phụ thuộc chu kỳ phân bón

- Rủi ro: CAPEX lớn, hiệu quả chưa rõ ràng và có thể lợi nhuận ngắn hạn bị ảnh hưởng

6. GIÁ CỔ PHIẾU GIẢM 15%: THỊ TRƯỜNG ĐÃ “ĐI TRƯỚC”?

Cổ phiếu DCM đã giảm ~15% từ đỉnh và diễn biến yếu hơn kỳ vọng. Điều này cho thấy thị trường đã phản ánh trước chu kỳ lợi nhuận đi xuống. Nhưng câu hỏi quan trọng là đã phản ánh đủ chưa?

7. LUẬN ĐIỂM ĐẦU TƯ: DCM - CỔ PHIẾU CHU KỲ ĐIỂN HÌNH

- Bear case: Lợi nhuận giảm mạnh, cổ tức giảm và chu kỳ ngành đi xuống

- Bull case: Giá phân bón có thể tăng cao và hưởng lợi tồn kho giá rẻ ngắn hạn, dự án mới tạo động lực dài hạn và định giá hấp dẫn hơn sau nhịp điều chỉnh

DCM không phải cổ phiếu tăng trưởng mà là cổ phiếu chu kỳ

KẾT LUẬN: DCM KHÔNG XẤU NHƯNG ĐANG Ở “PHA KHÓ”

Hiện tại, doanh nghiệp vẫn ổn định nhưng lợi nhuận đang giảm và chu kỳ không còn thuận lợi. Điều quan trọng không phải “DCM tốt hay xấu” mà là “bạn đang ở đúng pha chu kỳ hay chưa?”

Bạn đang nhìn DCM theo hướng nào: Cơ hội tích lũy dài hạn hay cổ phiếu cần tránh trong 2026?

Nếu bài viết mang lại giá trị thì đừng quên Like & Share & Follow Quốc Việt ngay để không bỏ lỡ những cổ phiếu chu kỳ chuẩn bị đảo chiều và các “bẫy lợi nhuận giảm - cổ tức cao” mà nhiều nhà đầu tư dễ mắc phải.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()