DCM - Đạm Cà Mau: Kết quả kinh doanh sơ bộ Q1/2026

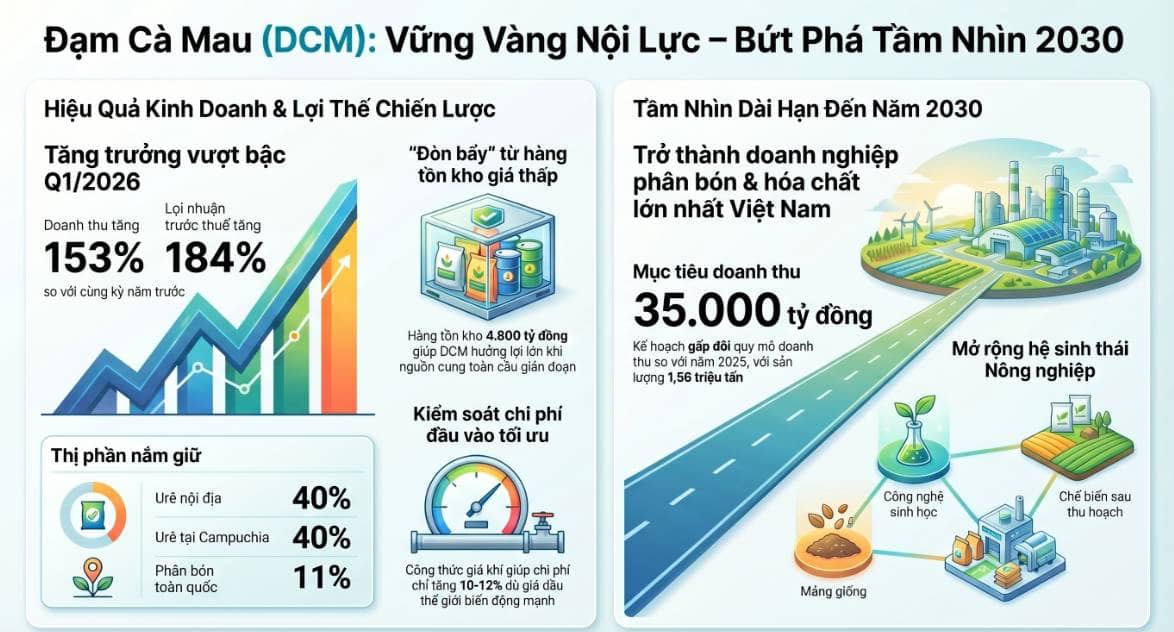

Hiện nay, DCM hiện chiếm khoảng 40% thị phần urê nội địa, 11% thị phần phân bón toàn quốc và khoảng 40% tại Campuchia.

- Doanh thu 2026 là 17.615 tỷ đồng (Đi ngang so với cùng kỳ 2025)

- LNTT là 1.319 tỷ đồng (Giảm -38,9% so với cùng kỳ) Kế hoạch này được doanh nghiệp đưa ra dựa trên dự báo bối cảnh giá dầu ở mức 70 USD/thùng (tăng +2% so với cùng kỳ), khí đốt 8,77 USD/mmbtu (tăng +3% so với cùng kỳ) và giá bán trung bình Ure là 372 USD/tấn (giảm -10% so với cùng kỳ).

Chúng tôi nhận thấy có vẻ đây là 1 kế hoạch quá thận trọng, cũng như mang tính outdate trong bối cảnh biến động vĩ mô. Khi giá bán URE tăng mạnh trong thời gian gần đây (qua các đợt điều chỉnh giá bán) và biến động đại chính trị gia tăng đẩy giá dầu/khí tăng mạnh (neo cao)

Về dài hạn, DCM đặt mục tiêu trở thành doanh nghiệp phân bón và hóa chất phân bón lớn nhất Việt Nam, mở rộng sang công nghệ sinh học (giống, sau thu hoạch). Đến năm 2030, doanh thu mục tiêu khoảng 35.000 tỷ đồng (gấp đôi 2025), trong đó phân bón đạt 20,5–25.000 tỷ đồngvà mảng sinh học/chế biến khoảng 10.000 tỷ đồng (~30%), với sản lượng khoảng 1,56 triệu tấn.

Kết quả kinh doanh sơ bộ Q1/2025

Doanh thu sơ bộ Q1/2026 đạt 5.370 tỷ VND (tăng 153% YoY) nhờ doanh số bán phân bón nhập khẩu tăng 2,5 lần. Cơ cấu doanh thu gồm urê 61%, phân bón nhập khẩu 25% và NPK 7%.

LNTT đạt 837 tỷ VND (tăng 184% YoY) nhờ biên lợi nhuận phân bón nhập khẩu cải thiện từ việc tiêu thụ tồn kho giá thấp của Q4/2025.

Phân bón nhập khẩu đóng góp khoảng 25% doanh thu và 22% lợi nhuận gộp (so với 12% và 4% trong Q1/2025). Trong khi đó, biên lợi nhuận urê cũng mở rộng, với giá bán trung bình đạt 10.900 VND/kg, tăng 10% YoY, tăng nhanh hơn chi phí khí đốt (ở mức 10 USD/mmbtu, tăng +7,3% YoY)

Trong bối cảnh nếu như chiến sự có thể kết thúc vào tháng 5, nguồn cung Trung Đông cũng cần hơn 6 tháng để phục hồi >>> Do đó giá phân bón dự kiến duy trì quanh 500 USD/tấn đến cuối năm và bình thường hóa về khoảng 420 USD/tấn vào năm sau (so với khoảng 400 USD/tấn trước chiến tranh).

Lợi thế về hàng tồn kho đang hỗ trợ doanh số bán hàng năm 2026.

Đáng chú ý răng, DCM thường ký kết các hợp đồng nhập khẩu vào Q3/Q4 để hỗ trợ doanh số bán hàng trong những năm tiếp theo. Năm 2025, công ty đã nhập khẩu hơn 500.000 tấn và bán được khoảng 350.000 tấn dẫn đến lượng hàng tồn kho đáng kể.

Do đó, hàng tồn kho cuối năm 2025 đạt khoảng 4.800 tỷ đồng, tạo điều kiện thuận lợi cho DCM hưởng lợi từ sự gián đoạn nguồn cung phân bón trong bối cảnh căng thẳng vùng Vịnh, tạo nền tảng cho tăng trưởng doanh thu cũng như mở rộng biên lãi cho DCM trong 2026.

Hiện tại, DCM đang vận hành khoảng 20 kho trung chuyển và hậu cần với tổng sức chứa hơn 300.000 tấn. Trong đó, Nhà máy Phân bón Cà Mau đang trong quá trình mở rộng kho chứa tại chỗ lên gần 200.000 tấn, giúp tăng cường đáng kể tính linh hoạt trong quản lý hàng tồn kho theo mùa và khả năng đáp ứng nguồn cung.

Để củng cố hơn nữa vị thế cạnh tranh dài hạn , DCM đang đẩy mạnh phát triển cơ sở hạ tầng cảng - kho bãi tích hợp nhằm thiết lập một trung tâm kho bãi và nhập khẩu nguyên vật liệu chiến lược >>> Hỗ trợ hoạt động mở rộng kinh doanh.

Nguồn cung khí đốt được đảm bảo

DCM hiện tận dụng nguồn khí đốt từ mỏ PM3-CAA với thỏa thuận cung ứng dài hạn được phân chia giữa hai quốc gia Việt Nam và Malaysia. Cơ cấu giá khí của công ty được tính toán dựa trên sự kết hợp giữa dầu MFO và dầu Brent, giúp giảm thiểu rủi ro biến động thị trường. Nhờ công thức định giá đặc thù này, DCM có khả năng kiểm soát chi phí sản xuất hiệu quả ngay cả khi giá năng lượng toàn cầu có xu hướng tăng cao. Điều này tạo ra lợi thế cạnh tranh bền vững cho doanh nghiệp trong việc duy trì biên lợi nhuận ổn định.

* Khí đốt trong nước được định giá so với HSFO (MFO) của Singapore, trong khi khí đốt nhập khẩu được định giá theo cơ chế khoảng 12,7%. Đến năm 2026, dự kiến tỷ lệ cung cấp giữa nguồn trong nước và nhập khẩu sẽ là 50:50.

* Công thức tính giá khí đốt của DCM: 50% × 46% MFO + 50% × 12,7% Brent + phí vận chuyển (cố định ở mức 1,09 USD/mmbtu).

Tham khảo thêm cách tính Giá khí đốt của DPM (46% MFO + phí vận chuyển)

Giá nhiên liệu được được tính theo giá dầu nhiên liệu (MFO - giá dầu nhiên liệu trung bình hàng tháng) và giá dầu Brent, chứ không trực tiếp với giá khí đốt châu Âu. Do đó, chênh lệch chi phí khí đốt giữa các nhà sản xuất urê của Việt Nam và các nhà sản xuất cận biên của châu Âu có khoảng cách gia tăng.

Do đó, trong bối cảnh giá dầu và khí đốt tự nhiên tăng vọt do tình hình địa chính trị ở khu vực Vịnh, chi phí khí đốt của DCM chỉ tăng khoảng 10-12%, giúp công ty duy trì lợi thế cạnh tranh về chi phí. Nhìn chung, sự chủ động về nguồn hàng và cơ chế giá linh hoạt là những yếu tố then chốt đảm bảo sự phát triển của công ty đến năm 2045.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()