Đầu tư không còn dễ, chứng khoán năm 2022 vẫn hấp dẫn?

Năm 2021, thị trường chứng khoán rực sáng với hoạt động giao dịch sôi động đầy bất ngờ, đồng thời mang lại mức lợi nhuận bằng lần cho nhiều nhà đầu tư. Tuy nhiên, bước sang năm 2022, thị trường đã xuất hiện những quan điểm thận trọng về triển vọng tăng trưởng...

Dữ liệu thống kê cho thấy, trong năm 2021, VN-Index liên tiếp thiết lập những đỉnh lịch sử và chạm mức cao nhất 1.500,81 điểm (ngày 25/11). Tính cả năm, VN-Index tăng trên 35% và HNX-Index vọt lên 125% so với cuối năm 2020.

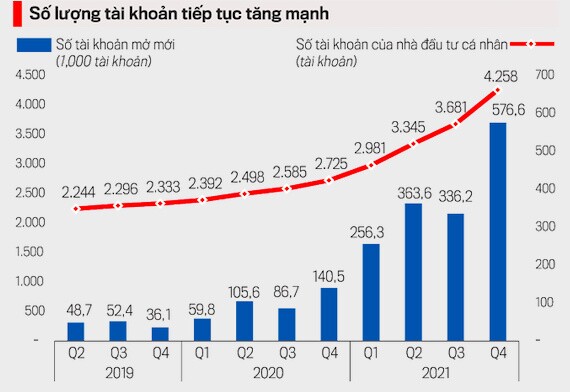

Cùng với đó, mức vốn hóa thị trường chứng khoán đã đạt hơn 7,7 triệu tỷ đồng và tăng 46%, tương đương 123% GDP năm 2020. Đáng chú ý, số lượng tài khoản giao dịch mở mới trong năm đạt tới con số 1,5 triệu và nâng lên trên 4,3 triệu tài khoản đang giao dịch.

HẾT THỜI "MUA ĐÂU THẮNG ĐÓ"

Hiện tại, chỉ số P/B (so sánh giá với giá trị sổ sách) của ngành ngân hàng đang khoảng 2,4 lần, nằm trên hai lần độ lệch chuẩn trung bình 10 năm. Nếu giả định tốc độ tăng trưởng lợi nhuận khoảng 20-25%/năm và từ nay đến cuối năm 2022 giá cổ phiếu không tăng thì P/B mới giảm xuống còn 1,8-2 lần.

Hiểu đơn giản, mất khoảng một năm cổ phiếu ngân hàng không đem lại hiệu quả cho nhà đầu tư thì P/B mới quay lại mức trung bình nhiều năm. Điều này cho thấy, nền định giá của cổ phiếu ngân hàng đang ở mức rất cao so với quá khứ. Mặt khác, tại với khối phi tài chính sử dụng chỉ số P/E (so sánh quy mô và lợi nhuận) thì định giá cũng đang ở vùng cao so với lịch sử.

Nhìn chung, với mức tăng trưởng của VN-Index và HNX-Index như đã nêu, nhà đầu tư đang phải bắt đầu năm 2022 với một nền định giá không còn thấp như những năm trước nữa.

Chia sẻ tại tọa đàm "FiinGroup Invest Summit - Triển vọng đầu tư 2022", chuyên gia tài chính Đào Phúc Tường nhìn nhận, với nền định giá khởi điểm cao, nhà đầu tư cần phải rất thận trọng khi đưa ra quyết định giải ngân.

Bởi lẽ, nếu tốc độ tăng trưởng lợi nhuận của doanh nghiệp chỉ cần giảm nhẹ so với nền định giá, hoặc tăng trưởng lợi nhuận nhích nhẹ nhưng giá cổ phiếu lại tăng nhanh thì cổ phiếu doanh nghiệp đó đang từ đắt trở thành rất đắt.

“Các nhóm ngành có tính chất chu kỳ hàng hoá như phân bón, thép, vận tải biển… sẽ có tốc độ tăng trưởng lợi nhuận thấp. Với tốc độ tăng trưởng lợi nhuận giảm xuống, kỳ vọng vào mức lợi nhuận không thể quá cao. Nếu chúng ta kỳ vọng quá cao thì lúc đấy rủi ro chắc chắn tăng theo”, ông Tường nói.

Bên cạnh đó, ông Tường cũng cho rằng, từ đầu năm đến nay, giá cả hàng hóa đều tăng khá tốt. Nhờ vậy, cổ phiếu của các nhóm này đang phản ứng theo hướng đi lên. Tuy nhiên, nhà đầu tư cần chú ý đến hai yếu tố gồm tính mùa vụ và tính đầu cơ (đặc biệt là do tác động của cuộc chiến tranh giữa Nga và Ukraine).

“Khi mà giá hàng hóa bắt đầu điều chỉnh do yếu tố đầu cơ đã nguội thì chính những cổ phiếu đó sẽ bị ảnh hưởng nhiều nhất”, ông Tường nhấn mạnh.

THANH KHOẢN BỊ CHỮNG

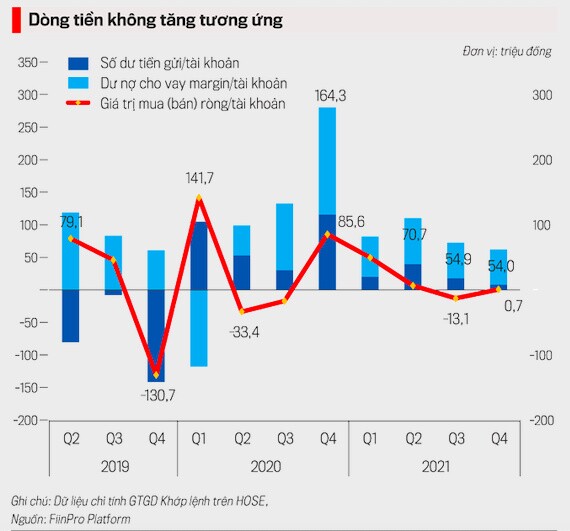

Thống kê của FiinGroup cho thấy, trong quý 4/2021, tổng giá trị các công ty chứng khoán cho vay margin tăng lên khoảng 31 nghìn tỷ đồng. Trái lại, giá trị mua ròng của nhà đầu tư cá nhân chỉ khoảng 400 tỷ đồng. Thậm chí, nếu cộng số liệu quý 3 và 4/2021, tổng số margin tăng thêm 50 nghìn tỷ đồng, nhưng nhà đầu tư lại rút ròng 4 nghìn tỷ đồng.

Đây là một diễn biến rất đáng chú ý. Thông thường, khi dư nợ vay margin rất cao, mọi người chỉ nghĩ thị trường tích cực, tiền vào nhiều, nhà đầu tư đang hồ hởi. Song nếu đặt những con số trong các mối tương quan thì có vẻ như ngược lại hoàn toàn. Tiền vay margin đang có liên hệ nào đó với các thị trường tài sản khác.

Ngoài ra, chất lượng tài khoản mở mới đang giảm rất mạnh. Cụ thể, tốc độ tăng trưởng của nhà đầu tư mới trong mỗi quý 2, 3, 4/2021 khoảng 10%. Tuy nhiên, số dư trên mỗi tài khoản tăng thêm chỉ khoảng vài triệu đồng.

Thêm vào đó, dư nợ cho vay margin/số tài khoản giảm từ mức 70 triệu đồng (quý 2/2021) xuống còn 54 triệu đồng (quý 4/2021). Giá trị mua ròng chia bình quân cho số lượng tài khoản cũng giảm rất nhiều.

Từ nền tảng 2021 và nhìn sang câu chuyện 2022, với dòng tiền đang rút ra khỏi thị trường qua kênh margin và chất lượng nhà đầu tư mới giảm, thị trường cần phải có một cái cú hích để tác động vào tâm lý nhà đầu tư, kéo nhà đầu tư quay trở lại thị trường.

Theo ông Tường, cú hích có thể đến từ các yếu tố như nền tảng lợi nhuận, lãi suất giảm, chính sách kiểm soát thị trường chứng khoán được nới lỏng, chương trình thoái vốn, hệ thống giao dịch mới vào hoạt động…

“Thế nhưng, loạt yếu tố này tôi chưa nhìn thấy là có xác suất cao sẽ xảy ra trong năm ngoái 2021. Vậy nên, quan điểm của tôi là thanh khoản năm 2022 chúng ta phải cẩn trọng”, ông Tường đánh giá.

VẪN CÒN NHIỀU CƠ HỘI

Mặc dù không còn cảnh nhà đầu tư mua đâu cũng thắng nhưng các chuyên gia đều cho rằng, thị trường vẫn còn rất nhiều cơ hội.

Điển hình nhất, kỳ đại hội cổ đông tới đây sẽ là điểm bản lề để thu hút sự chú ý của thị trường đối với nhóm cổ phiếu ngân hàng. Thực tế cũng cho thấy, vừa qua cổ phiếu ngân hàng tăng lên một phần nhờ tin tức rò rỉ từ kế hoạch lợi nhuận, từ phương án mua bán sáp nhập…

Thêm vào đó, dựa theo triển vọng về tăng trưởng lợi nhuận, bà Đỗ Hồng Vân, Trưởng nhóm phân tích dữ liệu, Khối dịch vụ Thông tin Tài chính FiinGroup gợi ý cho nhà đầu tư về 3 chủ đề.

Thứ nhất, chủ đề phòng thủ, liên quan đến những nhóm ngành tránh được rủi ro lạm phát như ngành điện và ngành dược. Đây cũng là nhóm ngành có triển vọng lợi nhuận tích cực hậu Covid-19.

Riêng với ngành dược, một số doanh nghiệp đang chuẩn bị đưa thêm dây chuyền, nhà máy vào hoạt động. Yếu tố tích cực này sẽ hỗ trợ tăng trưởng lợi nhuận của nhóm dược phẩm không chỉ năm 2022 mà có thể giúp cái ngành này có tăng trưởng kéo dài sang đến tận năm 2023.

Thứ hai, chủ đề đầu tư công gồm nhóm ngành ngân hàng, bất động sản và vật liệu xây dựng.

Trong đó, nhóm ngân hàng được kỳ vọng sẽ có những bước tăng trưởng tốt trong năm nay nhờ các yếu tố như: (i) tín dụng tăng trưởng do nỗ lực kích thích kinh tế của chính phủ; (ii) NIM có thể tiếp tục duy trì kể cả khi lãi suất huy động tăng, do một số cái ngân hàng không còn phải hỗ trợ lãi suất như trong năm 2021; (iii) thu nhập từ phí của nhóm ngân hàng sẽ hồi phục trở lại khi mà kinh tế hồi phục; (iv) một số ngân hàng đã phải trích lập dự phòng trước cái thời hạn của Thông tư 01, 03 và 14 nên năm nay sẽ không phải trích lập, thậm chí còn có cơ hội là hoàn nhập trở lại.

Đối với nhóm vật liệu xây dựng, dãn cách xã hội là một yếu tố khiến tăng trưởng lợi nhuận suy giảm trong năm 2021. Khi những yếu tố bất lợi qua đi, đây là cái nhóm có thể nhanh chóng chuyển sang cái từ suy giảm mạnh sang tăng trưởng cao trong năm 2022.

Thứ ba, chủ đề hưởng lợi từ phục hồi hậu Covid-19 gồm ngành bán lẻ, cá nhân và thuỷ sản.

Đối với bán lẻ, triển vọng tăng trưởng năm 2022 khá phân hóa. Bởi lẽ, cơ hội sẽ có thể đến với những doanh nghiệp có lợi nhuận năm 2021 tăng trưởng thấp hơn so với trung bình ngành.

Đối với ngành hàng cá nhân, câu chuyện tăng trưởng năm 2022 sẽ xuất phát từ cái câu chuyện nền tăng trưởng thấp trong, thậm chí suy giảm trong năm 2021.

Đối với ngành thủy sản, dù năm 2021 vẫn ghi nhận mức tăng trưởng khá tích cực. Tuy nhiên nếu mà so với giai đoạn trước khi Covid-19 xảy ra thì mức tăng trưởng lợi nhuận hiện nay vẫn chưa thực sự hồi phục.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()