“Cú sốc Hormuz và bài toán sống còn của các nền kinh tế mới nổi: Chống chịu hay tổn thương?”

Xung đột tại Trung Đông đang trở thành phép thử khắc nghiệt nhất đối với các nền kinh tế mới nổi kể từ sau đại dịch COVID-19, khi sức ép đồng thời dội lên ba trụ cột then chốt: năng lượng, thương mại và tài chính. Diễn biến gần đây cho thấy mức độ mong manh của hệ thống kinh tế toàn cầu – đặc biệt với các quốc gia phụ thuộc lớn vào nhập khẩu năng lượng và dòng vốn quốc tế.

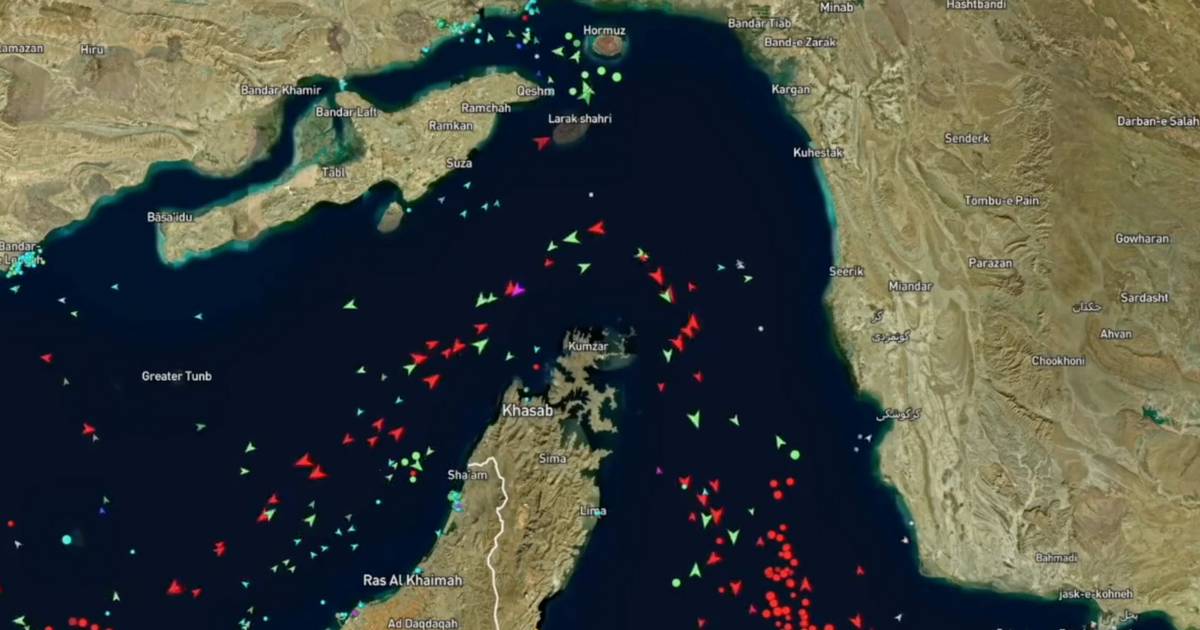

Ngày 13/3/2026 đánh dấu một bước ngoặt đáng lo ngại: chỉ có ba tàu vận tải đi qua Eo biển Hormuz – giảm tới 98% so với mức bình thường. Cùng thời điểm, giá dầu Brent vọt lên gần 120 USD/thùng, trong khi các chuẩn dầu Trung Đông như Oman và Dubai tăng mạnh hơn nữa. Các nhà kinh tế của Ngân hàng Phát triển Châu Á (ADB) gọi hiện tượng này là “premium vùng Vịnh” – mức giá phụ trội mà các nền kinh tế châu Á buộc phải trả so với Mỹ và châu Âu cho cùng một đơn vị năng lượng.

Với khoảng 20% nguồn cung dầu và khí tự nhiên hóa lỏng (LNG) toàn cầu đi qua Hormuz – và phần lớn trong số đó hướng về châu Á – cú sốc này ngay lập tức bộc lộ điểm yếu chiến lược của các nền kinh tế mới nổi trong khu vực.

Giải pháp cho các nền kinh tế mới nổi trước xung đột Trung Đông

Tác động bất đối xứng: Ai chịu tổn thương lớn nhất?

Theo ADB, nếu xung đột kéo dài đến đầu năm 2027, tăng trưởng GDP của các nền kinh tế đang phát triển tại châu Á – Thái Bình Dương có thể giảm 1,3 điểm phần trăm, trong khi lạm phát tăng thêm 3,2 điểm phần trăm so với kịch bản cơ sở. Đông Nam Á nổi lên là khu vực chịu ảnh hưởng nặng nề nhất với mức suy giảm tăng trưởng ước tính lên tới 2,3 điểm phần trăm, tiếp theo là Nam Á và Đông Á.

Tuy nhiên, tác động không phân bổ đồng đều. Quỹ Tiền tệ Quốc tế (IMF) nhấn mạnh tính “bất đối xứng cấu trúc” của cú sốc này: các quốc gia nhập khẩu năng lượng chịu thiệt hại nặng hơn các nước xuất khẩu; các nền kinh tế thu nhập thấp dễ bị tổn thương hơn các nước giàu; và những quốc gia có dự trữ ngoại hối mỏng đối mặt áp lực lớn hơn các nước có “bộ đệm” vững chắc.

Ở các quốc gia thu nhập thấp, chi tiêu cho lương thực chiếm tới 36% tổng tiêu dùng – cao gần gấp đôi so với các nền kinh tế mới nổi và gấp bốn lần so với các nước phát triển. Do đó, mỗi đợt tăng giá phân bón hay lương thực đều nhanh chóng chuyển hóa thành áp lực xã hội và rủi ro bất ổn.

Nam Á còn đối mặt thêm một cú sốc đặc thù: sự suy giảm kiều hối từ các quốc gia Vùng Vịnh. Với tỷ trọng kiều hối từ Trung Đông chiếm tới 8,1% GDP của Nepal, 5,6% của Pakistan và 2,9% của Sri Lanka, sự gián đoạn này tạo ra một kênh truyền dẫn rủi ro mà các mô hình kinh tế truyền thống trước đây chưa đánh giá đầy đủ.

Vòng xoáy lan truyền: Tài chính và chuỗi cung ứng

Không dừng lại ở năng lượng, xung đột nhanh chóng kích hoạt vòng lan truyền thứ hai thông qua thị trường tài chính và chuỗi cung ứng toàn cầu. Chỉ trong 20 ngày đầu leo thang, thị trường chứng khoán châu Á mất hơn 4% vốn hóa, lợi suất trái phiếu chính phủ kỳ hạn 10 năm tăng trên 20 điểm cơ bản, và khoảng 17 tỷ USD bị rút khỏi thị trường cổ phiếu và trái phiếu khu vực.

Dòng vốn quay trở lại các tài sản định danh bằng USD khiến nhiều đồng tiền tại các nền kinh tế mới nổi chịu áp lực mất giá. Điều này tạo ra một vòng lặp tiêu cực: đồng nội tệ yếu đi làm chi phí nhập khẩu năng lượng tăng cao hơn, từ đó tiếp tục gây áp lực lên lạm phát và cán cân thanh toán.

Đáng chú ý, cú sốc không chỉ giới hạn ở dầu khí. Giá urê tăng gần 43%, methanol tăng 27% và nhôm tăng khoảng 11% chỉ trong vòng hai tuần đầu xung đột. Khi Vùng Vịnh cung cấp gần một nửa lượng urê xuất khẩu toàn cầu và khoảng một phần ba nguồn cung helium – nguyên liệu thiết yếu trong sản xuất chip bán dẫn – nguy cơ gián đoạn lan sâu vào các chuỗi giá trị công nghệ cao trở nên hiện hữu. Đây là thách thức lớn đối với các nền kinh tế mới nổi đang nỗ lực tham gia sâu hơn vào chuỗi cung ứng toàn cầu.

Giải pháp chính sách: Cân bằng giữa ngắn hạn và dài hạn

Trong ngắn hạn, phản ứng chính sách đòi hỏi sự điều tiết tinh tế giữa ổn định kinh tế vĩ mô và duy trì kỷ luật tài khóa. ADB khuyến nghị các chính phủ không nên sử dụng trợ cấp diện rộng để triệt tiêu hoàn toàn tín hiệu giá, bởi điều này không chỉ bóp méo hành vi tiêu dùng mà còn tạo áp lực ngân sách kéo dài. Thay vào đó, cần ưu tiên các gói hỗ trợ tài khóa có mục tiêu, tập trung vào nhóm hộ gia đình dễ bị tổn thương và các ngành chịu tác động trực tiếp.

Bài học từ giai đoạn 2022–2023 cho thấy các biện pháp như áp trần giá năng lượng, nếu kéo dài, có thể dẫn đến hệ lụy tài khóa nghiêm trọng và làm suy yếu tính bền vững của chính sách.

Về tiền tệ, các ngân hàng trung ương nên ưu tiên duy trì thanh khoản có mục tiêu nhằm đảm bảo thị trường vận hành thông suốt, thay vì áp dụng thắt chặt trên diện rộng. IMF nhấn mạnh vai trò của các “tấm đệm thể chế” – như استقلال ngân hàng trung ương hay các quy tắc tài khóa – trong việc giữ vững kỳ vọng thị trường và nâng cao khả năng hấp thụ cú sốc.

Tái cấu trúc dài hạn: Từ phản ứng sang chủ động

Trong trung và dài hạn, cuộc khủng hoảng lần này có thể trở thành chất xúc tác thúc đẩy các nền kinh tế mới nổi đẩy nhanh quá trình tái cấu trúc năng lượng. Các biện pháp tức thời như điều chỉnh nhiệt độ điều hòa, tiết giảm chiếu sáng không cần thiết, khuyến khích làm việc từ xa hay mở rộng giao thông công cộng có thể giúp giảm áp lực tiêu thụ năng lượng trong ngắn hạn.

Tuy nhiên, giải pháp căn cơ nằm ở việc đa dạng hóa nguồn cung và tăng tốc đầu tư vào năng lượng tái tạo. Đây không chỉ là bài toán an ninh năng lượng, mà còn là cơ hội để xây dựng lợi thế cạnh tranh dài hạn trong một thế giới đang chuyển dịch sang mô hình phát triển bền vững.

Kết luận: Nâng cấp năng lực chống chịu trong một thế giới bất định

Các tổ chức tài chính quốc tế đều thống nhất rằng những cú sốc như hiện tại sẽ không còn là ngoại lệ. Thế giới đang bước vào một giai đoạn mà các rủi ro địa chính trị, khí hậu và tài chính đan xen với tần suất cao hơn và khó dự báo hơn.

Trong bối cảnh đó, câu hỏi cốt lõi đối với các nền kinh tế mới nổi không còn là liệu khủng hoảng có xảy ra hay không, mà là mức độ sẵn sàng của họ trước các cú sốc liên tiếp. Khả năng chống chịu – được xây dựng từ kỷ luật chính sách, nền tảng thể chế và chiến lược dài hạn – sẽ là yếu tố quyết định ai trụ vững và ai bị cuốn trôi trong những biến động toàn cầu ngày càng khắc nghiệt.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()