CTCP công ty cổ phần Gemadept (cổ phiếu GMD) : Gemalink động lực tăng trưởng dài hạn

TỔNG QUAN DOANH NGHIỆP CTCP Công ty Cổ phần Gemadept là doanh nghiệp hàng đầu trong ngành Khai thác Cảng biển, Logistics của Việt Nam với sản lượng năm 2023 đạt hơn 3 triệu Teu. Doanh nghiệp sở hữu chuỗi cảng dọc chiều dài Bắc – Trung – Nam, đa dạng loại hình từ cảng cạn đến cảng sông, cảng biển, đặc biệt là cảng nước sâu Gemalink có thể đón được tàu thế hệ Megaship lớn nhất hiện nay.

Một trong số ít các doanh nghiệp sở hữu mạng lưới cảng và logistics quy mô lớn nằm tại những vị trí huyết mạch của các tỉnh thành trong cả nước và các quốc gia trong khu vực, đồng thời GMD còn sở hữu hệ thống logistics khép kín, hoàn thiện chuỗi giá trị đầu cuối. Ngoài ra có đầu tư thêm vào mảng BDS và cao su. Với 8 cảng , tổng năng lực khai thác là 3,45 triệu TEU (twenty-foot equivalent unit – 6,1m), 2tr tấn hàng rời với 2,6km cầu bến và 170 hecta bãi container

Sỡ hữu 34,6% cổ phần CTCP Dịch vụ hàng hóa Sài Gòn (SCS). Nhằm mở rộng chuỗi hoạt động losgictis, GMD đầu tư vào SCS với lĩnh vực hoạt động chính là vận chuyển/ xử lý hàng hóa hàng không, lưu kho hàng hóa

TÌNH HÌNH HOẠT ĐỘNG KINH DOANH 1H /2024

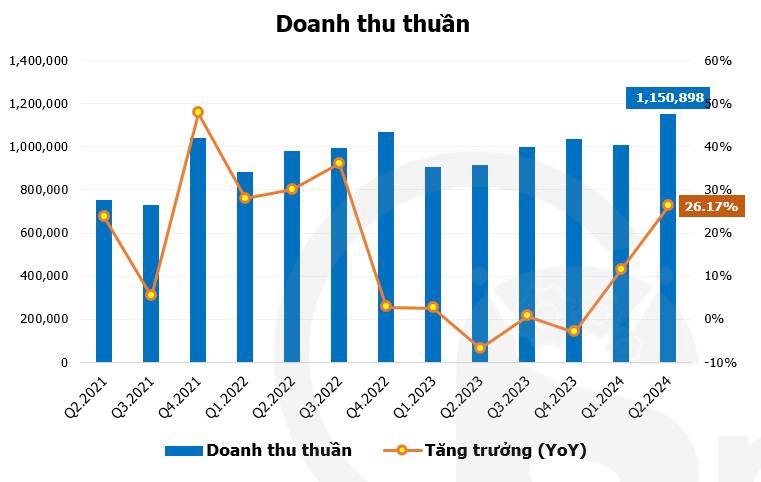

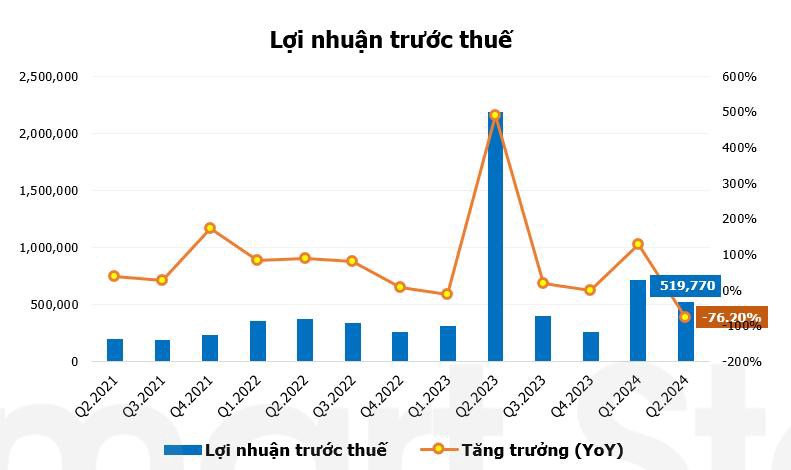

Khai thác cảng đóng vai trò chủ đạo trong KQKD của GMD kể từ 2018 với tỷ trọng DT 80 – 85%. 1H2024, doanh thu thuần của GMD đạt 2,156 tỷ VND (+19% yoy), hoàn thành hơn 54% doanh thu kế hoạch đề ra. Trong đó, hoạt động cốt lõi khai thác cảng đóng góp 1,828 tỷ VND (+37% yoy). LNST 1H2024 của GMD ghi nhận 1,101 tỷ VND (-44% yoy), tăng 33% so với 1H2023 nếu loại bỏ khoản lợi nhuận bất thường từ bán cảng NHĐV và cảng Nam Hải trong 2Q2023 và 1Q2024.

- Động lực tăng trưởng doanh thu chính đến từ mảng kinh doanh cốt lõi +37% YoY do sản lượng hàng hoá qua cảng phục hồi. Trong đó, tổng khối lượng hàng hoá đi qua các cảng tại Việt Nam trong 1H2024 đạt 14 triệu TEU (+22% YoY), với 13% thông lượng đến từ hệ thống cảng GMD.

- Lợi nhuận từ công ty liên doanh và liên kết tăng mạnh mẽ +250% YoY do ghi nhận 280 tỷ VND từ Gemalink, so với khoản lỗ 49 tỷ VND trong 1H/2023. Cụ thể, KQKD tích cực của Gemalink đến từ việc (i) cảng biển nước sâu được hưởng lợi từ tình trạng tắc nghẽn cảng Singapore với thông lượng 6T 2024 đạt 810.000 TEU (+100% YoY), (ii) Gemalink có thể áp thuế cao hơn mức sàn của Thông tư 39 nhờ lợi thế về mặt địa lý của cảng Cái Mép Thị Vải (điều chỉnh tăng từ 3- 10% yoy)

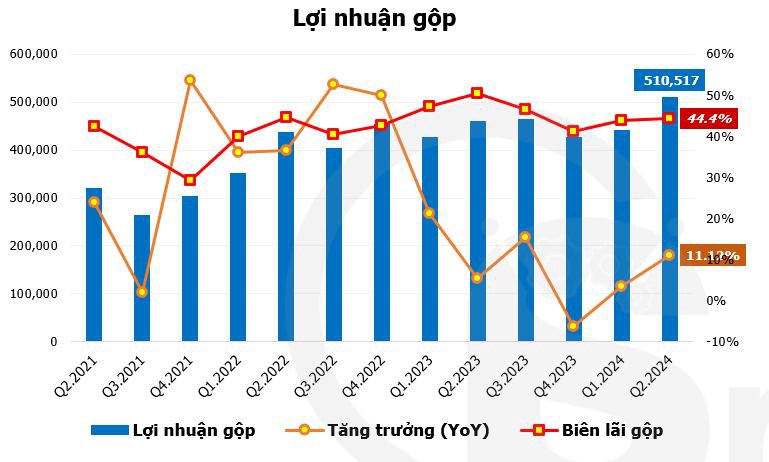

Doanh thu hoạt động logistics giảm 24,7% YoY. BLN gộp 1H/2024 của GMD giảm về mức 44% (-11% yoy) giảm chủ yếu đến từ việc thu hẹp biên lợi nhuận gộp mảng logistics (giảm từ 56% 1H2023 xuống 45% 1H2024)

Lợi nhuận từ công ty LD, LK 1H/2024 tăng mạnh lên 281 tỷ (210% yoy chủ yếu do (1) lợi nhuận GMD thu được từ Gemalink 2Q2024 đạt hơn 100 tỷ VND, nâng tổng phần lợi nhuận của Gemalink nửa đầu 2024 cho GMD đạt hơn 150 tỷ VND (so với mức lỗ 50 VND tỷ VND ghi nhận 1H2023) và (2) KQKD của SCS tăng trưởng đáng kể sau khi có thêm khách hàng mới Qatar Airways từ tháng 4/2024, phần lãi đóng góp cho GMD 1H2024 đạt 115 tỷ VND (+40% yoy) . Hoàn thành 73% LNTT kế hoạch đặt ra năm 2024 (1,686 tỷ VND)

SẢN LƯỢNG GMD TIẾP TỤC DUY TRÌ Ở MỨC CAO ĐẾN CUỐI NĂM: tăng trưởng sản lượng 2024 kỳ vọng +20% yoy , với các yếu tố:

(1) Đà phục hồi chung của ngành trên mức nền thấp 2023 và (2) năng lực cạnh tranh được củng cố tại cả các cảng khu vực miền Nam và miền Bắc. Cụ thể:

- Kim ngạch xuất nhập khẩu 8 tháng đầu năm đạt 511 tỷ VND (+16.7% yoy), dự kiến tiếp tục đà tăng trưởng tích cực tới cuối năm dù sẽ giảm tốc do mức nền thấp chỉ kéo dài đến hết 2Q2023. Số lượng đơn đặt hàng mới vẫn duy trì tăng tháng thứ 4 liên tiếp dù tốc độ đã chậm lại, chủ yếu do hoạt động bổ sung hàng tồn kho từ Mỹ và EU vẫn tiếp diễn.

- Tại khu vực phía Bắc, cảng Nam Đình Vũ kì vọng tiếp tục hoạt động ở mức 97 -100% công suất từ nay đến cuối năm do (1) tiếp nhận hàng từ đối tác của GMD tại cảng Nam Hải chuyển sang và (2) dự án nạo vét luồng hàng hải tại Hà Nam đã hoàn thành, tăng khả năng đón tàu lớn của cảng.

- Tại khu vực phía Nam, Gemalink gần đây đã tiếp nhận làm hàng cho nhiều đối tác mới, hưởng lợi từ tình trạng tắc nghẽn các cảng tại khu vực châu Á. GMD cũng hợp tác với các hãng tàu lớn, liên tục bổ sung thêm nhiều tuyến tàu mới, đem về nguồn hàng lớn cho cảng.

NGÀNH CẢNG BIỂN HƯỞNG LỢI TỪ HỒI PHỤC NHU CẦU XUẤT NHẬP KHẨU TRONG NƯỚC VÀ TOÀN CẦU.

- Triển vọng thương mại toàn cầu khởi sắc:

Công ty tư vấn Drewry đã cập nhật dự báo triển vọng thương mại toàn cầu, với kỳ vọng giao thương diễn ra tốt hơn vào năm 2024. Cụ thể, Drewry đã nâng dự phóng cho năm 2024, kỳ vọng nhu cầu toàn cầu sẽ tăng 4,1% so với cùng kỳ năm trước (dự báo trước đó: +2,5% so với cùng kỳ năm trước). Lượng container qua cảng toàn cầu dự kiến sẽ tăng trưởng 2~3% nhờ khối lượng trung chuyển cao hơn và xu hướng “reshoring” (là quá trình trả lại sản xuất và sản xuất các mặt hàng về nước gốc của công ty), sản lượng thông quan tăng mạnh tại các cảng lớn của Đông Nam Á như Singapore (5M24: +7,7% YTD) và Cảng Tanjung Pelepas (PTP, 5M24: +20,1% YTD).

- Triển vọng xuất khẩu trong nước sẽ tươi sáng hơn so với năm 2023:

Tổng giá trị xuất khẩu dự kiến sẽ phục hồi mạnh mẽ trong năm nay, sau khi giảm 4,48% vào năm 2023. Cụ thể, triển vọng tươi sáng hơn ở hầu hết các đối tác xuất khẩu lớn của Việt Nam. Tổng hàng tồn kho và nhập khẩu của Hoa Kỳ đã chứng kiến hơn 10 tháng không tăng trưởng hoặc giảm. Trong khi đó, tỷ lệ hàng tồn kho/doanh số vẫn khá thấp, dưới mức trước Covid. Do đó, nhu cầu từ thị trường này dự kiến sẽ phục hồi. Doanh số bán lẻ tại EU bắt đầu tăng sau hơn một năm giảm. Việc cắt giảm lãi suất của ECB cũng sẽ hỗ trợ phục hồi tiêu dùng của nước này. Thêm vào đó, chính sách nới lỏng tiền tệ của Trung Quốc dự kiến sẽ giúp doanh số bán lẻ duy trì tăng trưởng.

ĐIỂM NHẤN ĐẦU TƯ VÀ ĐỊNH GIÁ:

** Gemalink 2A và Nam Đình Vũ 3 kì vọng đưa vào khai thác từ 2026, đảm bảo tăng trưởng cho GMD trong dài hạn : Gemalink 2A và Nam Đình Vũ 3 đang trong quá trình triển khai pháp lý, dự kiến có thể khởi công trong cuối năm nay và đưa vào hoạt động từ 2026, bổ sung thêm 1.5 triệu Teu công suất cho GMD. Thời gian để Nam Đình Vũ 3 đạt trên 70% công suất có thể phải mất 2-3 năm do tình trạng cạnh tranh gay gắt tại cảng Hải Phòng hiện nay sẽ trở nên căng thẳng hơn khi bến Lạch Huyện 3,4 dự kiến bắt đầu khai thác từ giữa năm sau với công suất 1.2 triệu Teu. Trong khi đó, Gemalink 2A có thể sẽ chỉ mất hơn 1 năm để đạt trên 70% công suất do (1) Gemalink 1 hiện đã bắt đầu phải hoạt động vượt công suất và (2) trong 3 năm tới khu vực Cái Mép Thị Vải không có thêm dự án nào được triển khai, các dự án lớn như Cái Mép Hạ hay cảng Cần Giờ hiện chưa có tiến triển, nếu được phê duyệt cũng cần ít nhất 3-5 năm để có thể đưa vào hoạt động

>> GEMALINK: Gemalink duy trì lợi thế cạnh tranh tại khu vực cảng nước sâu ở miền Nam, là động lực tăng trưởng của GMD trong dài hạn. Vị thế dẫn đầu tại khu vực cảng Cái Mép – Thị Vải với thị phần hơn 30% và hiệu suất sử dụng cảng ở mức cao so với các cảng khác, mặc dù chỉ mới đưa vào hoạt động năm 2021. Điều này cho thấy năng lực của Gemalink trong việc vận hành cảng và ưu thế về mặt vị trí địa lý. Ngoài ra, việc liên doanh với hãng tàu CMA-CGM cũng sẽ giúp Gemalink ổn định nguồn cầu cho GĐ 2A và 2B.

Nguồn cung dự kiến tại khu vực Cái Mép – Thị Vải sẽ ít cạnh tranh hơn so với khu vực Lạch Huyện – Hải Phòng trong bối cảnh các dự án về cảng Cần Giờ và cảng Cái Mép Hạ vẫn cần thời gian để triển khai, ít nhất trong 3-5 năm tới

- Một yếu tố khác hỗ trợ doanh thu của Gemalink đến từ Thông tư 39/2023/TT-BGTVT về việc điều chỉnh tăng phí khung giá dịch vụ cảng biển, kỳ vọng Gemalink có thể tăng mức ASP 10% YoY trong năm 2024.

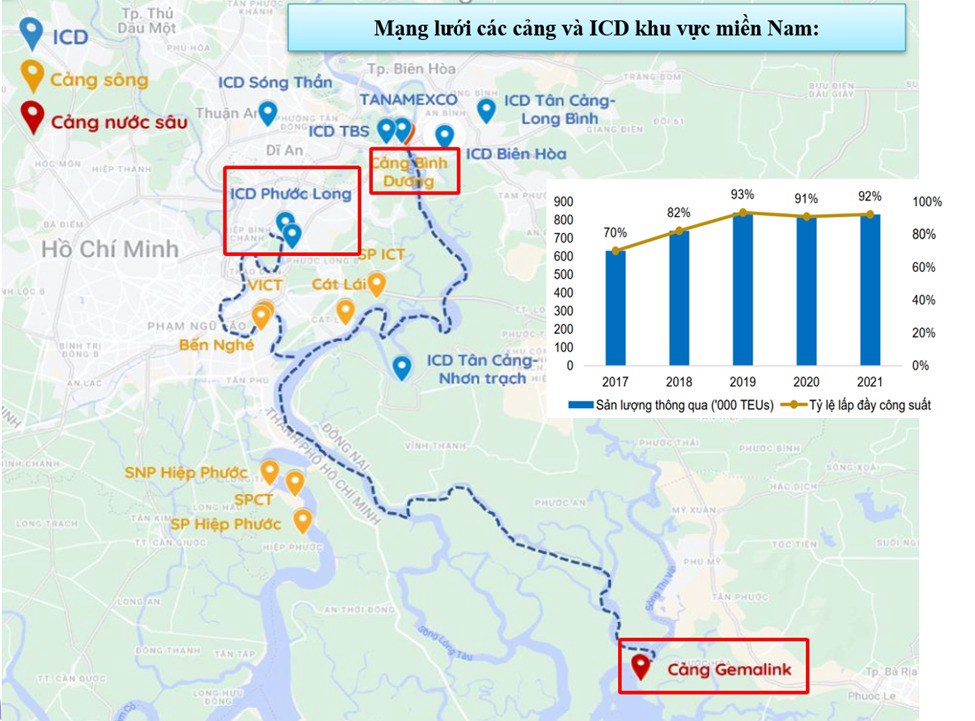

>> Cảng Phước Long và Bình Dương (PIP/BDP): Là cảng cạn phục vụ các services (thông quan) và logistic (xe tải, sà lan) đến các trạm chứa container hàng hóa cho Gemalink, Kỳ vọng trong tương lai sản lượng thông quan qua cảng PIP/BDP sẽ tỷ lệ thuận với tốc độ tăng trưởng của cảng Gemalink và duy trì sản lượng thông quan đạt từ 1,1–1,3 triệu TEUs mỗi năm.

>> Cụm cảng Hải Phòng: Sản lượng thông qua cảng miền Bắc của GMD tăng 12,8% YoY, với cảng Nam Đình Vũ sau khi đưa giai đoạn 2 vào hoạt động đã đạt gần 680 nghìn TEUs trong 7 tháng đầu năm 2024. Sau khi đã bán cảng Nam Hải (Q1/2024) và Nam Hải Đình Vũ (Q2/2023), cảng Nam Đình Vũ đã nhận được tệp khách hàng từ 2 cảng trên, kết hợp với hồi phục xuất khẩu đã khiến cho sản lượng tăng trưởng tốt. Thêm vào đó, xu hướng hồi phục chung của các cảng tại khu vực Hải Phòng trong nửa đầu 2024. Cụ thể, sản lượng thông quan của các cảng ở miền Bắc tăng 4% YoY 1H24, đóng góp chủ yếu bởi các cảng có vị trí nắm phía ngoài cầu Bạch Đằng - Hải Phòng. Tuy nhiên, cảng Nam Đình Vũ có mức tăng mạnh hơn (+66,5% YoY) so với cảng khác trong khu vực như VIP Green Port (+5,6% YoY), Đình Vũ (+21,3%), Hải An (+26,1%). Điều này thể hiện rằng ngoài vị trí chiến lược, cảng Nam Đình Vũ cũng có năng lực thực thi mạnh mẽ hơn. Do đó, kỳ vọng cảng Nam Đình Vũ sẽ đạt 100% hiệu suất cảng trong năm 2024. Năm 2025, sự cạnh tranh gia tăng khi bến 3,4 Lạch Huyện của Cảng Hải Phòng đi vào hoạt động. Hiệu suất khai thác Nam Đình Vũ sẽ về mức 90%. - Dự án Nam Đình Vũ GĐ 3 dự kiến hoàn thành trong năm 2025 và đưa vào khai thác trong năm 2026, với tổng vốn đầu tư khoảng 2.500 tỷ đồng. Khi hoàn thành, tổng công suất của cụm cảng Nam Đình Vũ sẽ đạt 1,8 triệu TEUs, tăng 67% so với công suất hiện tại, thì sự cạnh tranh sẽ tiếp tục gia tăng, dự phóng hiệu suất cảng Nam Đình Vũ đạt 75% giai đoạn 2026–2028.

> Đánh giá sơ lược về dự án cảng Cần Giờ: cảng Cần Giờ sẽ cần 3–5 năm tiếp theo để triển khai do (1) hiện tại vẫn chứa thông qua pháp lý, và (2) dự kiến chi phí xây dựng cảng Cần Giờ rất cao. Ví dụ, Phase 1 của Gemalink và Phase 1 của Cần Giờ có chiều dài trong khoảng 70-80 ha, nhưng Gemalink chỉ có vốn đầu tư là 330 mn USD, còn cảng Cần Giờ dự kiến là 780 mn USD. Ngoài ra, cảng Cần Giờ cũng đang thiếu nhiều cơ sở hạ tầng để thu hút khách hàng từ Singapore, Hong Kong. Cụ thể là TP.HCM không còn nhiều quỹ đất để có thể mở rộng khu vực hậu cần như khu phi thuế quan, ICD, Depot. Hiện tại, theo như đánh giá của mình ,hiệu suất sử dụng cảng trung bình tại khu vực Bà Rịa Vũng Tàu chỉ mới đạt 70%, nghĩa là nguồn cung vẫn tương đối dư. Ngoài ra, còn các vấn đề liên quan đến hệ sinh thái và tác động tới môi trường, vì Cần Giờ là một khu dự trữ sinh thái quan trọng.

Quan điểm dài hạn:

Tình trạng tắc nghẽn tại các cảng trong khu vực sắp tới sẽ thuyên giảm do Singapore dự kiến mở lại các terminals cũ đã từng đóng cửa, nhưng có thể trong 2H/2024 và 2025, KQKD của GMD tiếp tục cải thiện nhờ:

. Thông lượng tiếp tục tăng, nhờ vào chính sách áp thuế của Mỹ đối với Trung Quốc có hiệu lực vào tháng 8 năm nay - góp phần thúc đẩy hoạt động xuất nhập khẩu. Ngoài ra, Q3 và Q4 còn là giai đoạn xuất nhập khẩu hàng hoá cho dịp cuối năm.

. Thông tư 39/2023/TT-BGTVT về tăng giá sàn dịch vụ xếp dỡ có hiệu lực từ tháng 2/2024 kỳ vọng tiếp tục cải thiện biên lợi nhuận. Đặc biệt tác động mạnh giá dịch vụ ở cụm cảng phía Nam do đang ký kế các tuyến vận tải mới.

. Cảng Nam Đình Vũ giai đoạn 3 sẽ hoàn tất giấy phép xây dựng trong tháng 8 năm nay, dự kiến đi vào vào hoạt động vào cuối Q2/2025 (sau 12 tháng xây dựng) với thông lượng tăng thêm 600.000 TEU.

Giá cổ phiếu đã có diễn biến tăng mạnh từ đầu năm đến nay, phản ánh những triển vọng tích cực về tăng trưởng KQKD. GMD hiện giao dịch ở mức P/E là 21,4x (2024F) và 20,8x (2025F), cao hơn so với trung bình 5 năm là 18x, với những nhà đầu tư ít trading và nắm giữ dài hạn 2 – 3 năm thì có thể mua và nắm giữ ở thời điểm hiện tại với mức định giá 21x P/E kỳ vọng vào tăng trưởng cho 2 năm tới ở mức 12% yoy. (cổ tức tiền bình quân 22 – 25%).

Tăng trưởng DT vẫn được duy trì kể từ mức đi ngang và giảm ở Q2/2023

Biên lãi gộp của GMD vẫn duy trì mức 44% cho 3 quý gần nhất

LNTT giảm mạnh khi Q2/2024 không còn lợi nhuận đột biến từ bán cảng Nam Hải Q1/2024

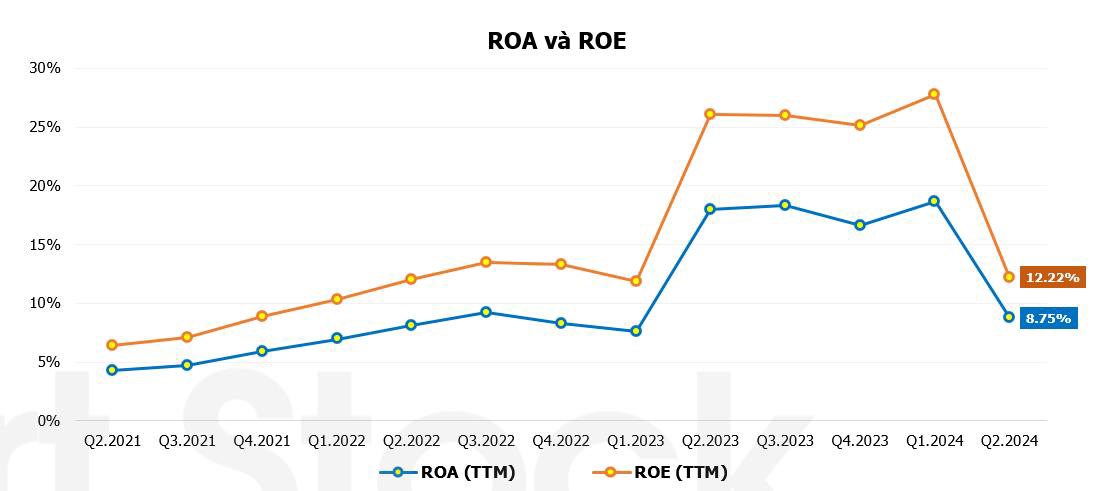

ROE và ROA của GMD tuy giảm mạnh sau Q1/2024 nhưng vẫn ở mức cao so với cũng thời điểm ở 2021, 2022, 2023 nếu trừ LN đột biến từ bán cảng Nam Hải Q1/2024 và Cảng Nam Hải ĐÌnh Vũ Q2/2023

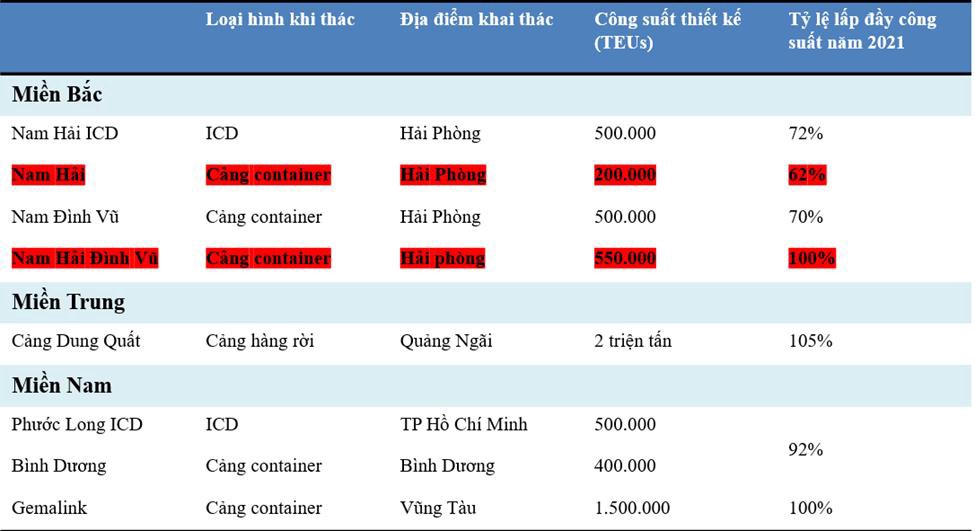

Công suất khai thác của GMD ở hiện tại sau khi bán 2 cảng (màu đỏ)

Mạng lưới cảng khu vực Miền Nam, cảng Phước Long và Cảng Bình Dương gần như 2 cảng trung chuyển hàng hóa từ trung tâm TP HCM ra khu vực Cái Mép để xuất khẩu

Địa thế đắc địa của Gemalink khi dễ tiếp cận tầu lớn và ở vị trí dễ quay đầu

Ảnh Gemalink GĐ 2A và 2B

Cảng Nam ĐÌnh Vũ giai đoạn 3

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()