Cơn bão dư cung trên thị trường dầu mỏ: Khi cung - cầu mất cân bằng kéo giá rơi tự do

Thị trường dầu thô toàn cầu đang đứng trước ngã rẽ quan trọng, nơi những mất cân đối cơ bản giữa cung và cầu báo hiệu một đợt điều chỉnh giá mạnh, có thể tái định hình toàn bộ cục diện năng lượng thế giới trong năm 2026.

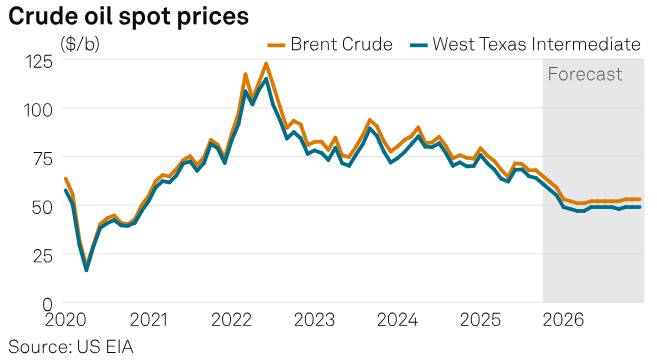

Theo Báo cáo Triển vọng Năng lượng Ngắn hạn mới nhất của Cơ quan Thông tin Năng lượng Mỹ (EIA), giá dầu Brent được dự báo sẽ giảm mạnh từ mức trung bình 69 USD/thùng trong năm 2025 xuống chỉ còn 52 USD/thùng vào năm 2026 — phản ánh đúng quy luật kinh tế cổ điển: khi nguồn cung tăng vượt xa nhu cầu.

Cán cân cung – cầu mất thăng bằng

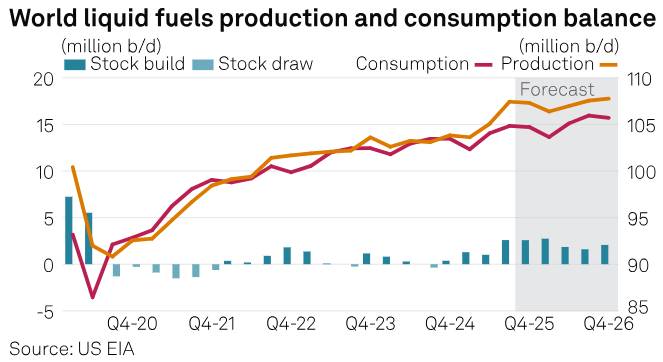

Quy mô của lượng dư cung sắp tới thật sự đáng chú ý. EIA dự báo tồn kho dầu toàn cầu sẽ tăng trung bình 2,6 triệu thùng mỗi ngày trong quý IV/2025, và duy trì ở mức cao suốt năm 2026. Việc tích trữ kéo dài này sẽ tạo áp lực giảm giá bền vững, buộc thị trường phải xác lập lại thế cân bằng mới sau giai đoạn giá được nâng đỡ bởi chính sách và tâm lý đầu cơ.

Cốt lõi của vấn đề nằm ở tốc độ tăng trưởng nhu cầu quá khiêm tốn. Tiêu thụ nhiên liệu lỏng toàn cầu chỉ tăng khoảng 1,1 triệu thùng/ngày, chủ yếu đến từ các quốc gia châu Á ngoài OECD. Mức tăng này hoàn toàn không đủ hấp thụ lượng cung mới khổng lồ đang tràn vào thị trường – tạo điều kiện hình thành một “biển dầu” dư thừa đúng nghĩa.

Trung Quốc tiếp tục là ẩn số quan trọng. Hoạt động tích trữ dầu chiến lược của Bắc Kinh trong năm nay đã đóng vai trò như “van hãm đà rơi” giá dầu, nhưng chưa rõ liệu nước này có duy trì tốc độ mua mạnh như trước. Nếu Trung Quốc giảm tốc nhập kho, trụ cột hỗ trợ giá quan trọng này sẽ sụp đổ, kéo theo đà giảm giá mạnh hơn.

Nguồn cung mới đảo lộn trật tự toàn cầu

Câu chuyện cung ứng cho thấy sự chuyển dịch quyền lực dầu mỏ rõ rệt. Nam Mỹ đang nổi lên như trung tâm tăng trưởng mới với Brazil và Guyana đưa vào khai thác sớm hàng loạt mỏ dầu ngoài khơi quy mô lớn. Làn sóng nguồn cung ngoài OPEC+ này đang thách thức nghiêm trọng khả năng kiểm soát thị trường của khối sản xuất truyền thống.

Thách thức của OPEC+

Tổ chức Các nước Xuất khẩu Dầu mỏ (OPEC) cùng các đồng minh (OPEC+) đang phải đi trên “dây”. Dù đã công bố kế hoạch tăng sản lượng thêm 500.000 thùng/ngày trong năm 2025 và 600.000 thùng/ngày trong 2026, EIA dự báo sản lượng thực tế sẽ thấp hơn đáng kể. Đây được xem là chiến lược phòng thủ khôn ngoan, nhằm ngăn tồn kho tăng quá nhanh và hạn chế đà giảm giá quá sâu.

Tuy nhiên, khả năng OPEC+ duy trì ổn định thị trường đang ngày càng hạn chế. Thông báo tăng hạn ngạch sản xuất từ tháng 11/2025 được công bố sau khi EIA hoàn tất mô hình dự báo, làm dấy lên lo ngại rằng áp lực dư cung thực tế có thể còn lớn hơn những gì thị trường đang tính đến.

Bức tranh năng lượng Mỹ: sản lượng kỷ lục, tâm lý bi quan

Sản lượng dầu thô của Mỹ đã đạt mức kỷ lục 13,6 triệu thùng/ngày vào tháng 7, và được dự báo duy trì quanh 13,5 triệu thùng trong hai năm tới. Tuy nhiên, sự ổn định này che giấu một nỗi lo sâu sắc trong ngành. Theo khảo sát năng lượng quý của Fed Dallas, phần lớn doanh nghiệp dầu khí Mỹ tỏ ra bi quan về triển vọng đầu tư, do bất định chính sách thương mại và áp lực giá bán.

Một nhà sản xuất thẳng thắn chia sẻ:“Sự mơ hồ trong chính sách của chính quyền hiện tại đang bóp nghẹt mọi kế hoạch đầu tư mới. Ai có thể rút lui thì đều đang rút.”

Với người tiêu dùng Mỹ, tín hiệu tích cực đến từ trạm xăng. Giá bán lẻ xăng tại Mỹ dự kiến giảm từ 3,10 USD/gallon năm 2025 xuống còn 2,90 USD/gallon năm 2026, giúp nới lỏng gánh nặng chi tiêu cho các hộ gia đình.

Rủi ro địa chính trị vẫn rình rập

Những yếu tố khó lường vẫn hiện diện – đặc biệt là đàm phán Nga–Ukraine và khả năng tăng cường trừng phạt với người mua dầu Nga. Các cuộc tấn công của Ukraine vào cơ sở hạ tầng dầu khí Nga đã khiến thị trường lo ngại gián đoạn nguồn cung, song rủi ro này chưa đủ lớn để bù đắp thặng dư cung mang tính cơ cấu đang đẩy giá xuống thấp hơn.

Thách thức sống còn: đổi mới hay suy thoái

Lịch sử cho thấy ngành năng lượng Mỹ luôn biết tự đổi mới để tồn tại trong thời kỳ giá thấp – từ công nghệ khoan cho đến khai thác dầu đá phiến. Nhưng liệu sự sáng tạo đó có đủ sức cân bằng một chu kỳ dư cung quy mô toàn cầu như hiện nay hay không, vẫn là câu hỏi lớn định hình tương lai của thị trường dầu mỏ giai đoạn 2025–2026.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai.

Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư. Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()