Cổ phiếu Tesla (NASDAQ: TSLA) bóc tách doanh nghiệp này dưới hai góc nhìn cốt lõi

Cổ phiếu Tesla (NASDAQ: TSLA), chúng ta cần bóc tách doanh nghiệp này dưới hai góc nhìn cốt lõi: một công ty sản xuất ô tô truyền thống và một công ty đột phá công nghệ (AI, Robotaxi, Năng lượng).

Dưới đây là bức tranh tài chính và hoạt động cốt lõi của Tesla cập nhật theo số liệu mới nhất tính đến nửa đầu năm 2026.

1. Kết quả kinh doanh và Sức khỏe tài chính

Nhìn vào các báo cáo gần nhất (Q1 và Q2/2026), tình hình tài chính của Tesla đang thể hiện sự phân hóa rõ rệt giữa tăng trưởng doanh thu ngắn hạn và áp lực chi phí dài hạn.

Tăng trưởng Doanh thu & EPS: Trong quý 1/2026, Tesla đạt doanh thu 22,39 tỷ USD (tăng 16% so với cùng kỳ năm ngoái). EPS (lợi nhuận trên mỗi cổ phiếu) đạt 0,41 USD, vượt mức kỳ vọng của thị trường nhờ sự phục hồi nhu cầu xe tại Trung Quốc và châu Âu.

Biên lợi nhuận gộp (Gross Margin): Đã cải thiện đáng kể lên mức 21,1% trong quý 1/2026 so với mức đáy khoảng 16-17% của năm trước. Điều này cho thấy Tesla đã kiểm soát tốt hơn chi phí sản xuất và giảm bớt cuộc chiến hạ giá xe.

Sản lượng bàn giao (Deliveries): Quý 2/2026 chứng kiến một bất ngờ lớn khi Tesla bàn giao 480.126 xe (vượt xa mức dự báo 406.000 xe của các chuyên gia), tăng 25% so với cùng kỳ năm ngoái nhờ sức hút từ các phiên bản Model 3/Y cải tiến.

Áp lực Dòng tiền tự do (Free Cash Flow): Mặc dù Q1/2026 ghi nhận dòng tiền tự do dương 1,44 tỷ USD, nhưng kế hoạch tăng mạnh chi phí vốn (CapEx) lên hơn 20 tỷ USD trong năm 2026 để đầu tư hạ tầng AI có thể khiến dòng tiền tự do của các quý tới chuyển sang trạng thái âm.

2. Các mảng hoạt động kinh doanh cốt lõi

Tesla hiện không còn là một công ty chỉ thuần bán xe điện (EV). Định giá khổng lồ của Tesla phụ thuộc lớn vào tiến độ của các mảng công nghệ cao:

A. Mảng Ô tô điện (Automotive) – Nền tảng cốt lõi

Lợi thế: Chuỗi cung ứng tối ưu, biên lợi nhuận tốt nhất ngành EV và năng lực sản xuất cực lớn tại các Gigafactory (Thượng Hải, Texas, Berlin).

Thách thức: Cạnh tranh khốc liệt từ các hãng xe Trung Quốc (BYD, Li Auto, Xiaomi) và lượng hàng tồn kho có xu hướng nới rộng (chênh lệch giữa sản lượng sản xuất và bàn giao trong Q1/2026 lên tới hơn 50.000 xe).

B. Mảng Trí tuệ nhân tạo & Tự hành (AI & FSD/Robotaxi) – Động lực định giá

FSD (Full Self-Driving): Định giá của Tesla hiện tại phần lớn nằm ở câu chuyện AI. Tesla đang chuyển dịch mạnh mẽ sang mô hình đăng ký FSD hàng tháng để tạo nguồn thu nhập định kỳ (SaaS).

Robotaxi (Cybercab): Tesla đang mở rộng thử nghiệm dịch vụ gọi xe tự hành tại Austin và vùng Vịnh (Bay Area), dự kiến lan rộng ra thêm nhiều thành phố trong nửa sau năm 2026. Định hướng này được các quỹ lớn như ARK Invest đánh giá là mỏ neo tăng trưởng nghìn tỷ USD tương lai.

Dự án Optimus (Robot hình người): Chuỗi cung ứng cho Optimus phiên bản 3 đang được phát triển để chuẩn bị đưa vào sản xuất quy mô nhỏ vào cuối năm 2026.

C. Mảng Năng lượng (Energy Storage) – Người hùng thầm lặng

Mảng Megapack và lưu trữ năng lượng cho hộ gia đình/doanh nghiệp đang duy trì tốc độ tăng trưởng rất cao, dù doanh thu có sự trồi sụt theo mùa (Q1/2026 đạt 2,41 tỷ USD). Đây là mảng có biên lợi nhuận tiềm năng rất lớn khi xu hướng chuyển dịch năng lượng xanh toàn cầu tiếp diễn.

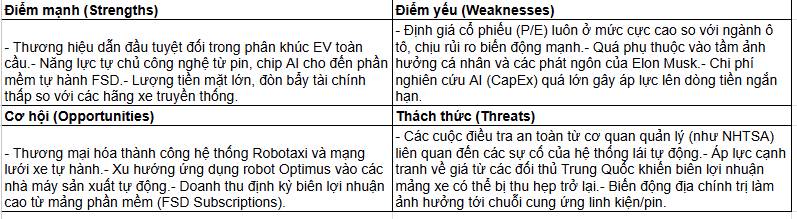

3. Phân tích SWOT (Điểm mạnh - Điểm yếu - Cơ hội - Thách thức)

4. Góc nhìn định giá và Khuyến nghị đầu tư

Hiện tại, định giá của Tesla (với mức vốn hóa dao động xung quanh mốc 1.000 - 1.500 tỷ USD tùy thời điểm) phản ánh kỳ vọng của một công ty công nghệ/AI chứ không phải một hãng xe.

Trường phái Thận trọng (Bearish): Các nhà phân tích đặt mục tiêu giá vùng $280 - $330, lo ngại về việc dòng tiền tự do bị âm do ngốn tiền vào AI, áp lực cạnh tranh xe điện cơ học và rủi ro pháp lý từ các vụ điều tra tai nạn FSD.

Trường phái Kỳ vọng (Bullish): Các tổ chức lớn như Wedbush hay Morgan Stanley đặt mục tiêu giá từ $415 lên tới $600 cho giai đoạn cuối 2026, dựa trên giả định Tesla sẽ hiện thực hóa được mạng lưới Robotaxi và tối ưu hóa chi phí sản xuất chip AI riêng.

Kết luận: Tesla là một cổ phiếu tăng trưởng (Growth Stock) có độ biến động (Beta) rất cao. Phân tích cơ bản cho thấy nền tảng cốt lõi của doanh nghiệp rất vững chắc, nhưng giá cổ phiếu ngắn hạn sẽ bị dẫn dắt bởi tiến độ chuyển giao công nghệ AI và Robotaxi hơn là số lượng xe bán ra hàng tháng.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()