Cổ phiếu đáng chú ý phiên 26/5

Thị trường bước vào giai đoạn phân hóa mạnh, dòng tiền thông minh đang ráo riết tìm kiếm những doanh nghiệp sở hữu câu chuyện tăng trưởng cốt lõi và chu kỳ kinh doanh dài hạn.

Các công ty chứng khoán vừa đưa ra dự báo gọi tên hai doanh nghiệp lớn thuộc nhóm dầu khí và tiêu dùng với những tín hiệu bứt phá lợi nhuận rõ rệt trong năm 2026.

PVD hưởng lợi từ chu kỳ dầu khí kéo dài

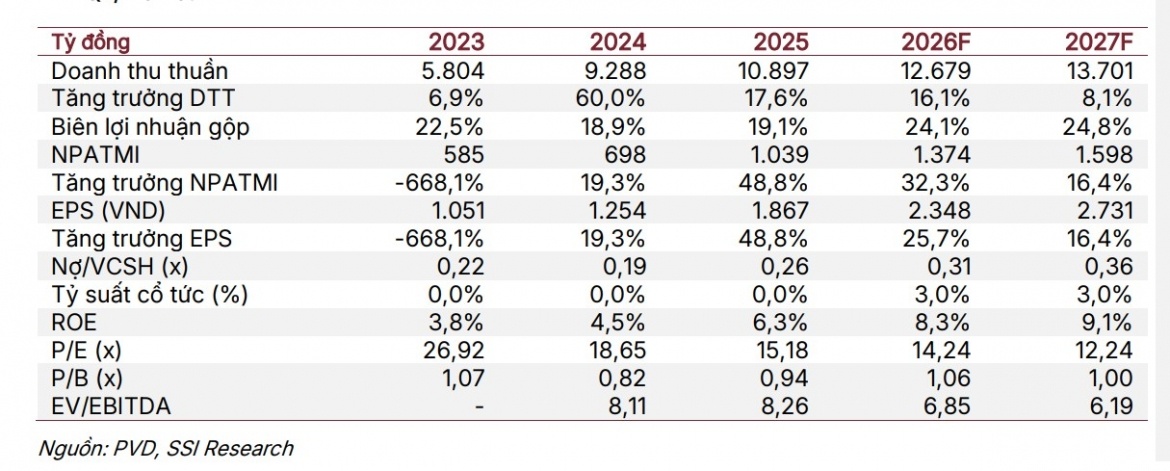

SSI duy trì khuyến nghị trung lập đối với cổ phiếu PVD của Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí, đồng thời nâng giá mục tiêu lên 34.000 đồng/cổ phiếu, cao hơn đáng kể so với mức định giá trước đó.

Theo SSI, triển vọng ngành khoan dầu khí đang thuận lợi hơn dự kiến khi nhu cầu phát triển thượng nguồn duy trì ổn định trong bối cảnh nguồn cung toàn cầu tiếp tục biến động, đặc biệt tại Trung Đông. Đây được xem là yếu tố kéo dài chu kỳ tăng trưởng của nhóm dịch vụ khoan.

Động lực tăng trưởng của PVD trong năm 2026 đến từ việc bổ sung thêm hai giàn khoan tự nâng mới, giá thuê ngày duy trì ở mức cao cùng hiệu suất khai thác ổn định. Ngoài ra, các giàn PVD VI và PVD I sau khấu hao cũng góp phần cải thiện biên lợi nhuận.

Doanh nghiệp hiện đẩy mạnh chiến lược mở rộng quy mô với kế hoạch đầu tư thêm 3 giàn khoan trong vòng 5 năm tới, cho thấy tham vọng tăng thị phần trong chu kỳ tăng trưởng mới của ngành.

Kết quả kinh doanh quý I/2026 ghi nhận sự bứt tốc rõ nét. Doanh thu hợp nhất đạt 3.401 tỷ đồng, tăng 126% so với cùng kỳ. Riêng mảng dịch vụ giếng khoan đóng góp hơn 2.160 tỷ đồng, chiếm gần 64% tổng doanh thu và tăng mạnh nhờ hoạt động toàn tải của PVD VI cùng đóng góp mới từ PVD VIII.

Lợi nhuận trước thuế đạt 396 tỷ đồng, tăng hơn gấp đôi so với cùng kỳ, trong khi lợi nhuận sau thuế thuộc cổ đông công ty mẹ đạt 306 tỷ đồng. Chỉ sau quý đầu năm, PVD đã hoàn thành khoảng 40% kế hoạch lợi nhuận cả năm.

Dù vậy, SSI cho rằng dư địa tăng giá ngắn hạn của cổ phiếu không còn quá lớn sau nhịp hồi mạnh vừa qua. Công ty chứng khoán này khuyến nghị nhà đầu tư chờ những nhịp điều chỉnh để có điểm mua phù hợp hơn.

MSN được kỳ vọng tăng trưởng lợi nhuận hơn 40%

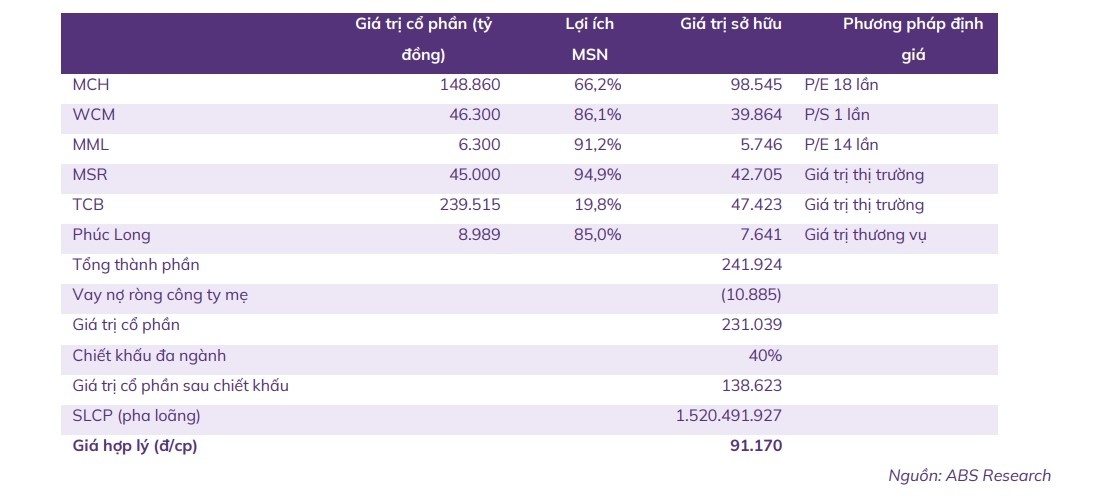

ABS tiếp tục duy trì khuyến nghị mua đối với cổ phiếu MSN của Tập đoàn Masan, với giá mục tiêu 91.200 đồng/cổ phiếu, tương ứng tiềm năng tăng giá khoảng 20%.

Theo đánh giá của ABS, năm 2026 sẽ là giai đoạn MSN ghi nhận sự phục hồi đồng đều ở nhiều mảng kinh doanh. Động lực nổi bật đến từ Masan High-Tech Materials và hệ thống bán lẻ WinCommerce.

Trong quý I/2026, WinCommerce cho thấy tín hiệu cải thiện rõ rệt khi toàn bộ cửa hàng mở mới đều đạt điểm hòa vốn EBITDA. Đây được xem là bước chuyển quan trọng sau giai đoạn tái cơ cấu kéo dài của hệ thống bán lẻ này.

Ở mảng tiêu dùng, Masan Consumer được kỳ vọng quay lại quỹ đạo tăng trưởng nhờ chiến lược cao cấp hóa sản phẩm và mô hình Retail Supreme vận hành ổn định hơn.

ABS dự báo doanh thu thuần năm 2026 của MSN có thể đạt 107.500 tỷ đồng, tăng gần 32% so với cùng kỳ. Lợi nhuận sau thuế thuộc cổ đông công ty mẹ dự kiến đạt gần 5.800 tỷ đồng, tăng khoảng 41%.

Các chỉ số định giá như P/E và P/B hiện lần lượt ở mức 20,3 lần và 2,9 lần. ROE dự phóng đạt 15,3%, phản ánh khả năng cải thiện hiệu quả sinh lời trong giai đoạn tới.

ABS định giá MSN theo phương pháp SOTP, đồng thời áp dụng mức chiết khấu đa ngành 40% do tỷ trọng lợi nhuận nội bộ còn lớn. Trên cơ sở đó, công ty chứng khoán này tiếp tục giữ quan điểm tích cực với cổ phiếu MSN trong trung hạn.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()