Cổ phiếu đáng chú ý ngày 5/6: DBC, DXG, TCB

Các công ty chứng khoán vừa đưa ra đánh giá tích cực đối với ba cổ phiếu nổi bật gồm Dabaco (DBC), Đất Xanh (DXG) và Techcombank (TCB), với các yếu tố hỗ trợ cụ thể từ kết quả kinh doanh, triển vọng ngành và động lực tăng trưởng trung hạn.

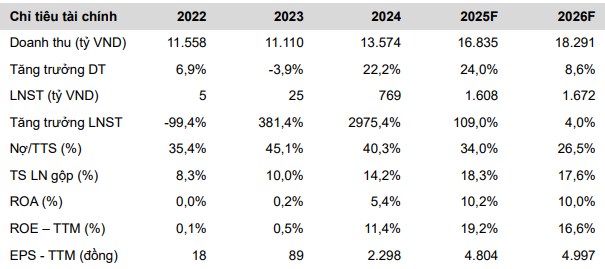

Dabaco (DBC): Khuyến nghị mua, giá mục tiêu 38.829 đồng/cổ phiếu

Chứng khoán Vietcombank (VCBS) khuyến nghị mua DBC với mức giá mục tiêu 38.829 đồng/cp, định giá tương ứng với P/E ở mức 8,1 lần. Động lực tăng trưởng chính đến từ sự chuyển dịch trong cơ cấu ngành chăn nuôi, khi mô hình nhỏ lẻ dần thu hẹp, nhường chỗ cho các doanh nghiệp quy mô lớn.

Trong quý I/2025, Dabaco ghi nhận doanh thu thuần đạt 3.609 tỷ đồng (+11% YoY), lợi nhuận sau thuế tăng mạnh lên 508 tỷ đồng (+596% YoY). Mảng chăn nuôi đóng vai trò dẫn dắt, với biên lợi nhuận cải thiện đáng kể nhờ giá heo hơi tăng 24% và chi phí thức ăn giảm từ 4–9%.

VCBS dự báo giá heo sẽ duy trì ổn định trong nửa đầu năm 2025, quanh mức 70.000 đồng/kg. Đồng thời, Dabaco cũng có tiềm năng đột phá ở mảng vắc-xin, với sản phẩm Dacovac-ASF2 (chống dịch tả lợn châu Phi) đang thử nghiệm tại Việt Nam và Philippines. Doanh nghiệp dự kiến ghi nhận khoảng 94 tỷ đồng lợi nhuận trước thuế từ mảng này trong năm nay.

Trong dài hạn, Dabaco đặt mục tiêu mở rộng tổng đàn nái lên 80.000 con vào năm 2027, xây dựng thêm 6 trang trại chăn nuôi và một trung tâm sản xuất vắc-xin tại Bắc Ninh.

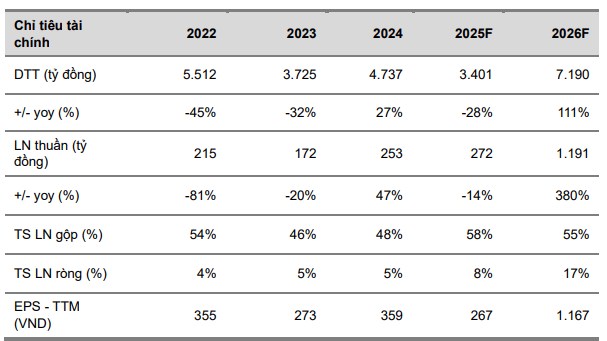

Đất Xanh (DXG): Khuyến nghị mua, giá mục tiêu 20.083 đồng/cổ phiếu

VCBS khuyến nghị mua cổ phiếu DXG với giá mục tiêu 20.083 đồng/cp. Dù kết quả kinh doanh 2025 dự báo giảm nhẹ với doanh thu thuần 3.401 tỷ đồng (-28% YoY) và lợi nhuận thuần 248 tỷ đồng (-2% YoY), nhưng triển vọng 2026 được đánh giá tích cực, với doanh thu dự kiến tăng vọt lên 7.190 tỷ đồng, lợi nhuận đạt 1.191 tỷ đồng.

Điểm nhấn lớn nhất là dự án The Prive tại trung tâm TP. HCM – một sản phẩm cao cấp được mở bán đầu tháng 5/2025. Dự án ước tính mang lại 27.000 tỷ đồng doanh thu trong giai đoạn 2025–2027.

Đồng thời, Đất Xanh đang đẩy mạnh các dự án tại Bình Dương – khu vực được hỗ trợ bởi thông tin sáp nhập hành chính và hạ tầng. Các dự án này dự kiến đóng góp dòng tiền ổn định từ 2026–2028.

Công ty cũng đang tái cơ cấu mảng môi giới thông qua công ty con DXS, theo hướng giảm phụ thuộc vào các chủ đầu tư lớn, mở rộng hợp tác phân phối độc quyền với các đối tác vừa và nhỏ. Chiến lược này giúp cải thiện biên lợi nhuận và linh hoạt trong chu kỳ phục hồi nguồn cung bất động sản.

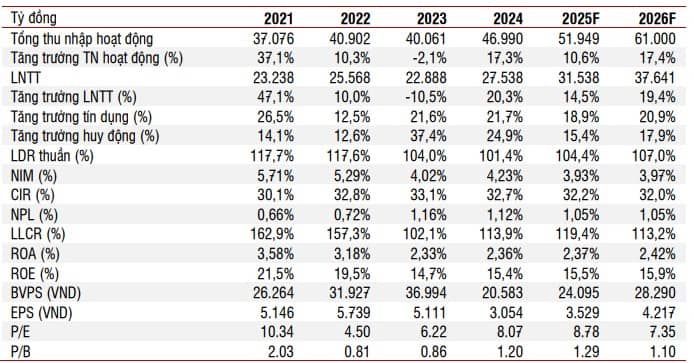

Techcombank (TCB): Khuyến nghị khả quan, giá mục tiêu 36.400 đồng/cổ phiếu

Chứng khoán SSI giữ khuyến nghị khả quan đối với TCB, đồng thời nâng giá mục tiêu lên 36.400 đồng/cp – tương ứng với tiềm năng tăng giá 15%.

Động lực chính đến từ kế hoạch IPO của công ty con TCBS – chuyên về chứng khoán và quản lý tài sản, hiện đóng góp khoảng 8,5% – 17% lợi nhuận trước thuế hợp nhất của TCB. Nếu IPO diễn ra đúng như kế hoạch, đây sẽ là cú hích mạnh về mặt định giá cho toàn bộ hệ sinh thái của Techcombank.

Bên cạnh đó, triển vọng ngành ngân hàng năm 2025 được hỗ trợ bởi môi trường vĩ mô tích cực: lãi suất thấp, các nút thắt pháp lý bất động sản đang được tháo gỡ, từ đó thúc đẩy tăng trưởng tín dụng cá nhân.

SSI dự báo lợi nhuận trước thuế của Techcombank đạt 31.500 tỷ đồng trong năm 2025 (+14,5% YoY), và tăng lên 37.600 tỷ đồng vào năm 2026 (+19,2% YoY).

Rủi ro chính đến từ khả năng tiêu thụ bất động sản nếu nguồn cung tăng nhưng giá không giảm đủ hấp dẫn, và áp lực lên NIM nếu chi phí vốn tăng nhanh.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()