+84

+84 Nhận OTP

Các công ty chứng khoán (CTCK) khuyến nghị giữ FMC nhờ có cơ cấu tài chính lành mạnh với hệ số nợ vay thấp nhất ngành; mua VHC với kỳ vọng đơn hàng phục hồi từ cuối quý 3/2023 kéo dài sang 2024; điều chỉnh khuyến nghị ANV từ khả quan xuống trung lập do thời điểm xuất khẩu phục hồi chưa có dấu hiệu rõ ràng.

Giữ cổ phiếu FMC với giá mục tiêu 49,900 đồng/cp

CTCK Shinhan Việt Nam (SSV) đưa ra khuyến nghị giữ cổ phiếu CTCP Thực phẩm Sao Ta (HOSE: FMC) và giá mục tiêu ở mức 49,900 đồng/cp. Đối với tầm nhìn dài hạn, FMC là một khoản đầu tư có thể được cân nhắc trong bối cảnh hiện tại với những ưu điểm gồm:

Thứ nhất, Sao Ta chuyển dịch cơ cấu doanh thu sang thị trường Nhật và duy trì thị trường Mỹ. SSV đánh giá đây là bước đi đúng đắn của Công ty trong tình hình ngành tôm đang gặp khó khăn khi xuất khẩu sang Mỹ bởi giá cao hơn các nước xuất khẩu khác. Nửa đầu năm 2023, doanh thu ở các thị trường lần lượt là Nhật Bản (40%), Mỹ (18%), Tây Âu (24%), Hàn Quốc (6%), Úc (6%).

Thứ hai, FMC có cơ cấu tài chính lành mạnh với hệ số nợ vay thấp nhất ngành như hệ số nợ trên vốn chủ sở hữu là 0.24; nợ trên tổng tài sản ở mức 0.17. SSV đánh giá đây là một điểm sáng của Công ty trong bối cảnh ngành tôm có mô hình kinh doanh khá bấp bênh.

Thứ ba, mặc dù có mức biên lợi nhuận gộp thấp do đặc thù sản phẩm của Sao Ta là tôm chế biến sâu nhưng khá ổn định nhờ quản lý tốt các chi phí như hàng tồn kho với số ngày tồn kho thấp nhất ngành, cùng với việc chuyển đổi cơ cấu doanh thu qua thị trường châu Á giúp giảm chi phí bán hàng, và việc cải thiện biên gộp nhờ có nguồn thức ăn hỗ trợ từ C.P Group.

Nhìn chung, SSV đánh giá 2023 sẽ là một năm không quá tích cực với ngành tôm khi mà tình hình thời tiết không thuận lợi cùng với đó là giá bán tôm của Việt Nam, cụ thể là FMC còn cao so với các nước. Cùng với đó là việc lạm phát vẫn neo ở mức cao trên phạm vi toàn cầu có thể sẽ làm ảnh hưởng đến kết quả kinh doanh năm 2023 của FMC.

Tuy nhiên, CTCK này kỳ vọng sự tăng trưởng của Sao Ta sẽ quay trở lại trong những năm tới khi mà Công ty mở rộng thêm vùng nuôi (thêm 255 ha) cũng như tăng công suất nhà máy để chuẩn bị sẵn sàng cho những năm sắp tới. Tuy nhiên, cần cân nhắc về rủi ro tình hình thời tiết và điều kiện kinh tế vĩ mô không thuận lợi.

Cho cả năm 2023, SSV dự phóng tổng doanh thu của FMC ước đạt 5,037 tỷ đồng, giảm 12% so với cùng kỳ và lợi nhuận sau thuế đạt 298 tỷ đồng, giảm 7%. CTCK này kỳ vọng biên gộp của Công ty đạt mức 11%.

Mua cổ phiếu VHC với giá mục tiêu 81,800 đồng/cp cho năm 2024

Quý 1/2023, CTCP Vĩnh Hoàn (HOSE: VHC) ghi nhận biên lợi nhuận gộp thu hẹp 1.8 điểm % so với quý trước và 6 điểm % so với cùng kỳ chủ yếu do giá cá tra xuất khẩu đi các thị trường chính giảm mạnh.

Sang quý 2, CTCK BIDV (BSC) kỳ vọng biên lợi nhuận gộp của VHC sẽ cải thiện 1 đến 1.5 điểm % nhờ giá cá tra xuất khẩu đi Mỹ đã hồi phục 17.6% so với giá xuất khẩu trung bình quý 1/2023.

CTCK này đánh giá kết quả kinh doanh quý 2/2023 của VHC sẽ có sự cải thiện so với quý 1 tuy nhiên vẫn sẽ ghi nhận mức giảm mạnh so với cùng kỳ bởi mức nền cao được tạo lập trong chu kỳ cá tra đi lên ở nửa đầu năm ngoái.

Về triển vọng đơn hàng đi Mỹ sẽ có hồi phục rõ rệt từ cuối quý 3/2023 và kéo dài sang 2024 nhờ mức tồn kho thấp tại thị trường Mỹ và nhu cầu phục hồi sau khi lạm phát hạ nhiệt; nguồn cung cá tra bị thu hẹp là điểm hỗ trợ cho giá cá tra xuất khẩu.

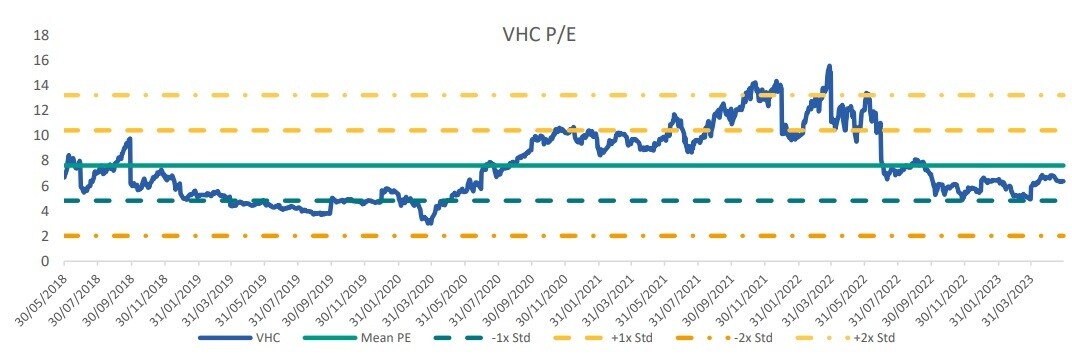

BSC dự phóng năm 2023, doanh thu thuần và lợi nhuận ròng của VHC lần lượt đạt 10,299 tỷ đồng, giảm hơn 22% so với cùng kỳ và 1,297 tỷ đồng, giảm hơn 34%, tương đương EPS 2023 đạt 7,072 đồng, PE là 8.6.

Đối với triển vọng năm 2024, dựa trên quan điểm thị trường xuất khẩu cá tra sẽ hồi phục từ cuối quý 3/2023, BSC đưa ra dự phóng doanh thu thuần và lợi nhuận ròng của VHC lần lượt đạt 12,002 tỷ đồng, tăng gần 17% so với cùng kỳ và 1,666 tỷ đồng, tăng khoảng 29%, tương đương EPS 2024 ở mức 9,090 đồng và PE mục tiêu 6.6x lần.

Sau cùng, BSC khuyến nghị mua cổ phiếu VHC với giá mục tiêu 81,800 đồng/cp cho năm 2024 dựa trên phương pháp P/E mục tiêu 9 lần.

ANV: Hạ khuyến nghị từ khả quan xuống trung lập, giá mục tiêu 36,700 đồng/cp

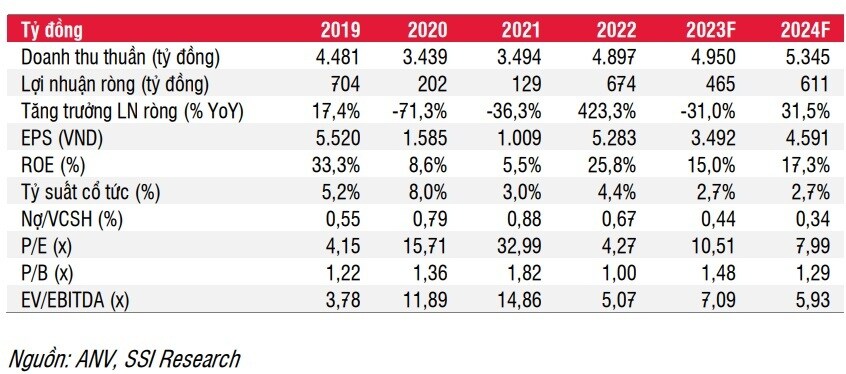

Quý 1/2023, CTCP Nam Việt (Navico, HOSE: ANV) đạt doanh thu thuần và lợi nhuận ròng lần lượt là 1.2 ngàn tỷ đồng, giảm 5% so với cùng kỳ và 92 tỷ đồng, giảm 55%, tương ứng thực hiện 22% và 36% kế hoạch năm.

ĐHĐCĐ thường niên của ANV cũng đã điều chỉnh giảm kế hoạch lãi trước thuế năm 2023 từ 500 tỷ đồng (giảm 35% so với cùng kỳ) xuống 300 tỷ đồng, giảm 61% nhằm phản ánh quan điểm kém lạc quan hơn nhiều của Ban lãnh đạo về sự phục hồi của kim ngạch xuất khẩu thủy sản và tỷ suất lợi nhuận thu hẹp.

Cùng với quan điểm, CTCK SSI cũng hạ dự báo lãi sau thuế năm 2023 của ANV xuống 34% cùng kỳ do giá cá tra khó khăn kéo dài hơn dự kiến và số lượng đơn đặt hàng từ thị trường Trung Quốc thấp hơn dự kiến.

Riêng quý 2/2023, SSI dự phóng lợi nhuận của ANV có thể tăng nhẹ so với quý trước và lợi nhuận ròng có thể đã chạm đáy trong quý 1/2023 về giá trị tuyệt đối. Do mức nền cao của năm 2022 (đặc biệt là trong quý 2/2022), CTCK này cho rằng lợi nhuận ròng sẽ giảm đáng kể so với cùng kỳ trong quý 2/2023.

Cho cả năm 2023, SSI dự phóng doanh thu thuần của ANV đạt 4.9 ngàn tỷ đồng, nhích nhẹ 1% so với cùng kỳ và lợi nhuận ròng 465 tỷ đồng, giảm 31%, biên lãi gộp dự kiến sẽ cải thiện trong quý 4/2023.

Sang năm 2024, SSI dự báo doanh thu thuần và lợi nhuận ròng của ANV lần lượt đạt 5.3 ngàn tỷ đồng, tăng 8% so với cùng kỳ và 611 tỷ đồng, tăng 32%. Mức tăng này được đặt trong giả thuyết xuất khẩu thủy sản sẽ bắt đầu phục hồi vào cuối quý 4/2023 hoặc đầu năm 2024.

Dự phóng kết quả kinh doanh 2023-2024 của ANV

SSI khuyến nghị các nhà đầu tư theo dõi biến động của giá bình quân hoặc sản lượng tiêu thụ tại Mỹ hoặc Trung Quốc, vì các yếu tố này có thể ảnh hưởng đến các cổ phiếu ngành cá tra trong ngắn hạn.

Dựa trên việc thời điểm xuất khẩu phục hồi chưa có dấu hiệu rõ ràng và tiềm năng tăng giá chỉ ở mức âm 2%, SSI hạ khuyến nghị đối với cổ phiếu ANV từ khả quan xuống trung lập và giá mục tiêu là 36,700 đồng/cp.

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận