+84

+84 Nhận OTP

Các công ty chứng khoán (CTCK) khuyến nghị mua VRE đến từ kỳ vọng lợi nhuận mảng cho thuê bán lẻ sẽ tăng trưởng tích cực vào năm 2023; khuyến nghị nắm giữ VNM nhờ được hưởng lợi ngắn hạn khi giá sữa bột giảm; nắm giữ KBC do kỳ vọng vào sự khả quan trong trung hạn với việc ghi nhận được doanh thu từ các dự án lớn.

Mua VRE với giá mục tiêu 37,500 đồng/cp

Theo CTCP Chứng khoán Bản Việt (VCSC), CTCP Vincom Retail (HOSE: VRE) với vị thế là công ty hàng đầu trong ngành sẽ được hưởng lợi từ tiềm năng phát triển của ngành bán lẻ hiện đại tại Việt Nam thông qua các lợi thế cạnh tranh của Công ty bao gồm vị trí đắc địa, quy mô toàn quốc và khả năng tiếp cận quỹ đất lớn nhất Việt Nam.

VCSC kỳ vọng lợi nhuận mảng cho thuê bán lẻ của VRE sẽ tăng trưởng tích cực vào năm 2023, chủ yếu từ dự báo về gói hỗ trợ thấp hơn so với năm trước.

Trước đó, quý 1/2022, VRE đã hỗ trợ gói trị giá 464 tỷ đồng cho các khách thuê nhưng không đáng kể trong quý 2/2022 và quý 3/2022. VCSC tiếp tục kỳ vọng sẽ không có gói hỗ trợ COVID-19 lớn nào trong quý 4/2022 và năm 2023 nhưng dự báo sẽ có các chi phí liên quan đến hoạt động marketing và sự kiện trong các kỳ lễ hội cũng như hỗ trợ cho một số khách thuê tại các trung tâm thương mại tại các khu vực ngoài trung tâm chưa phục hồi nhanh chóng sau 2 năm COVID-19.

Bên cạnh đó, VCSC kỳ vọng VRE sẽ khai trương các trung tâm thương mại (TTTM) mới vào năm 2023, điều này sẽ tái khẳng định vị thế của công ty là chủ đầu tư TTTM với vị thế dẫn đầu ngành.

Theo lời Ban lãnh đạo VRE, Công ty đặt mục tiêu khai trương 6 TTTM mới bao gồm 2 TTTM VMM (diện tích 46,000 m2 tại Grand Park và 66,000 m2 tại The Empire - dự kiến lần lượt khai trương vào tháng 7 và tháng 12/2023) và 4 TTTM VCP (tại Hà Giang, Bắc Giang, Điện Biên Phủ và Đông Hà). VCSC dự báo các TTTM mới này sẽ nâng tổng diện tích sàn xây dựng (GFA) cho thuê bán lẻ của VRE lên mức 1.94 triệu m2 vào cuối năm 2023 so với mức 1.57 triệu m2 vào cuối năm 2019 (trước dịch COVID-19).

Ngoài ra, VCSC dự báo tổng GFA cho thuê bán lẻ của VRE tăng thêm ~240,000 m2/năm trong giai đoạn 2024-2027, qua đó CTCK này dự báo tốc độ tăng trưởng kép lợi nhuận ròng của VRE giai đoạn 2023-2027 là 21%

Năm 2023, VCSC dự báo lợi nhuận gộp mảng cho thuê bán lẻ của VRE sẽ tăng trưởng 26% và đạt mức 4,300 tỷ đồng. Lợi nhuận ròng cũng đạt 3,300 tỷ đồng, tăng 35% so với dự báo năm 2022.

Dự báo kết quả này đến từ hoạt động kinh doanh của khách thuê tiếp tục phục hồi, không có gói hỗ trợ COVID-19 đáng kể, đóng góp cả năm từ các TTTM mới khai trương vào nửa đầu năm 2022, bao gồm Vincom Mega Mall Smart City. Đồng thời, VCSC cho rằng mảng bán bất động sản của VRE sẽ ghi nhận cao hơn so với năm trước.

Kết luận, VCSC duy trì khuyến nghị mua VRE với giá mục tiêu là 37,500 đồng/cp.

Nắm giữ VNM với giá mục tiêu 88,100 đồng/cp

Luỹ kế 9 tháng năm 2022, CTCP Sữa Việt Nam (HOSE: VNM) ghi nhận doanh thu thuần hợp nhất đạt 44,887 tỷ đồng - đi ngang so với cùng kỳ, lợi nhuận sau thuế đạt 6,708 tỷ đồng, giảm 20% so với 9 tháng năm 2021. Với kết quả này, Công ty đã thực hiện 70.2% kế hoạch doanh thu, 68.7% kế hoạch lợi nhuận năm.

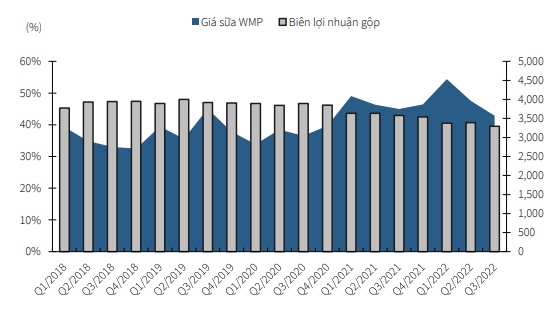

Theo lời Ban lãnh đạo VNM, Công ty đã ký hợp đồng chốt giá sữa bột trong 3-6 tháng tới. CTCK KB Việt Nam (KBSV) kỳ vọng biên lợi nhuận gộp sẽ được cải thiện đáng kể từ quý 4/2022. Mặc dù lãi suất và đồng USD tăng sẽ làm tăng chi phí của các nhà nhập khẩu, nhưng giá sữa bột giảm mạnh hơn sẽ bù đắp được phần nào vấn đề này. Do đó, CTCK này duy trì mức biên lợi nhuận gộp cả năm 2022 là hơn 41%.

Biến động giá sữa bột nguyên kem và biên lợi nhuận gộp của VNM

Nguồn: Global Dairy Trade, VNM, KBSV

Với 3 dự án bò sữa bao gồm Tổ hợp Trang trại bò sữa Lao-Jagro, Trang trại sinh thái, bò sữa công nghệ cao Mộc Châu và Nâng cấp Trung tâm Giống bò sữa Mộc Châu 2, KBSV ước tính quy mô đàn bò của VNM sẽ tăng thêm 20,000-30,000 con bò, qua đó nâng khả năng tự chủ sữa nguyên liệu thêm 18%.

Đối với hệ thống nhà máy, Nhà máy sữa tại Hưng Yên và Mộc Châu dự kiến sẽ đi vào hoạt động từ năm 2025, công suất sản xuất của VNM sẽ tăng thêm 30-40%.

Năm 2022, kỳ vọng doanh thu thuần và lợi nhuận sau thuế năm 2022 lần lượt 62,278 tỷ đồng (tăng 2.23%) và 9,507 tỷ đồng (giảm 10.5% so với cùng kỳ) do quý 4 không phải là quý cao điểm bán hàng, ngoài ra rủi ro lạm phát có thể làm giảm sức mua.

Cho năm 2023, doanh thu thuần có thể đạt 65,081 tỷ đồng (tăng 4.5%) và lợi nhuận sau thuế đạt 10,105 tỷ đồng (tăng 6.2% so với cùng kỳ).

KBSV đánh giá VNM vẫn là cổ phiếu phòng thủ, với tốc độ tăng trưởng kép của doanh thu thuần hàng năm khoảng 5-6% trong giai đoạn 2023 - 2026.

Sau khi đánh giá triển vọng kinh doanh của doanh nghiệp cũng như rủi ro có thể phát sinh, KBSV khuyến nghị nắm giữ cổ phiếu VNM với giá mục tiêu là 88,100 đồng/cp nhờ vào hiệu suất vượt trội của cổ phiếu này so với thị trường chung trong thời gian gần đây đã phản ảnh một phần kỳ vọng tăng trưởng trong năm 2023.

Mua KBC với giá mục tiêu 28,600 đồng/cp

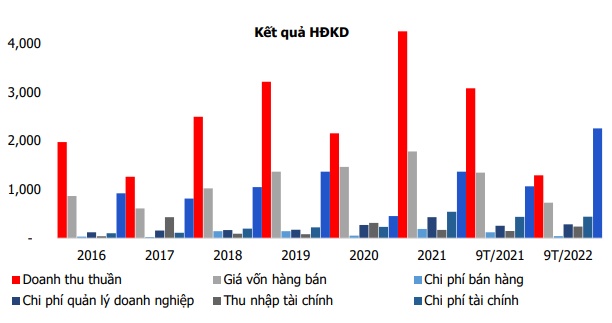

Theo CTCK MB (MBS), trong 9 tháng năm 2022, với diễn biến phức tạp từ địa chính trị cũng như lạm phát toàn cầu, lãi suất tăng cao và các diễn biến bất lợi cho thị trường bất động sản trong nước đã khiến cho kết quả kinh doanh của Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (HOSE: KBC) không mấy khả quan so với cùng kỳ và tỷ lệ hoàn thành kế hoạch doanh thu rất thấp.

Cụ thể, 9 tháng năm 2022, KBC chỉ mới thực hiện 13% kế hoạch doanh thu đề ra đạt gần 1,300 tỷ đồng (giảm 58.1% so với cùng kỳ). Dù vậy, lợi nhuận sau thuế ghi nhận con số vượt trội đạt hơn 2,100 tỷ đồng (tăng 194%), chủ yếu đến từ khoản lãi từ việc đánh giá lại tài sản.

Kết quả hoạt động kinh doanh của KBC

Nguồn: MBS

Theo MBS, những đại dự án như KCN Tràng Duệ hay KĐT Tràng Cát sẽ đem lại nguồn thu lớn cho KBC trong 10 năm tới. Cụ thể, KCN Tràng Duệ III (687 ha) và dự án KĐT Tràng Cát gần như hoàn tất việc đền bù và nộp tiền sử dụng đất và được chính quyền TP.Hải Phòng bàn giao hiện trạng đất trên thực địa cho Công ty để làm các thủ tục triển khai, đầu tư xây dựng cơ sở hạ tầng của dự án để đưa vào vận hành khai thác kinh doanh.

Ngoài ra, KBC liên tục có nhiều dự án mở rộng quỹ đất trên nhiều vùng miền với gần 20 dự án có diện tích hơn 5,000ha trên khắp Việt Nam. Trong đó, với nhu cầu ngày càng tăng tại khu vực phía Nam và sông Mekong, KBC đã đẩy mạnh tập trung vào 2 khu vực này.

Trong giai đoạn cuối năm 2022, MBS kỳ vọng hoạt động cho thuê đất tại KCN Quang Châu, KCN Nam Sơn Hạp Lĩnh, KCN Tân Phú Trung sẽ khởi sắc. Do đó, ước tính doanh thu của MBS cho hoạt động kinh doanh chính năm 2022 của KBC là hơn 1,800 tỷ đồng và tổng doanh thu thuần là hơn 2,200 tỷ đồng. Lãi sau thuế ước tính đạt hơn 2,300 tỷ đồng (tăng 148% so với cùng kỳ).

Đối với năm 2023, các KCN và khu đô thị sẽ được ghi nhận khả quan hơn khi các chính sách về lãi suất cũng như lạm phát toàn cần dần đạt đỉnh và ổn định, các chính sách về BĐS dần được nới lỏng và hài hòa.

MBS kỳ vọng doanh thu từ mãng BĐS KCN sẽ đạt hơn 3,800 tỷ đồng trong đó chủ yếu đến từ Quảng Châu mở rộng và Tràng Duệ 3. Ở lĩnh vực BĐS Đô thị, Tràng Cát sẽ bắt đầu ghi nhận doanh thu và đem lại mức doanh thu kỳ vọng cho lĩnh vực BĐS ĐT với hơn 6,000 tỷ đồng. Do đó, tổng doanh thu thuần của KBC có thể đạt tới con số hơn 10,600 tỷ đồng (tăng 373% so với cùng kỳ) và lãi sau thuế đạt gần 3,100 tỷ đồng (tăng 31%).

Với những dự báo tích cực kể trên, MBS khuyến nghị mua KBC với giá mục tiêu là 28,600 đồng/cp.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận